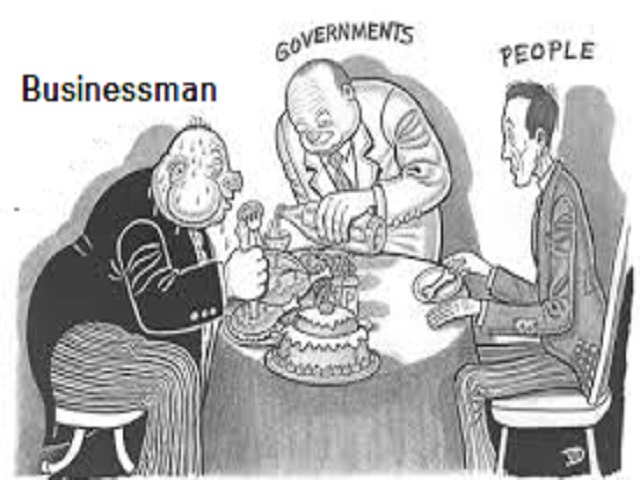

در نظام های سرمایه داری، سرمایه داری وابستگان(Crony capitalism) یا به اصطلاح کرونیسم(cronyism) که همانا پارتی بازی ، رفیق بازی و رانت سازی معنی میدهد نتیجه دخالت بیش از حد دولتها در بازار است که ناگزیر به ترکیبی سمی از شرکت ها و مقامات دولتی می انجامد که بخش های اقتصادی را اداره می کنند. اولین استفاده گسترده از اصطلاح “سرمایه داری وابستگان” در دهه ۱۹۸۰ برای توصیف اقتصاد فیلیپین تحت دیکتاتوری فردیناند مارکوس به وجود آمد و نمونه تقریباً مشابه آن در دهه ۱۳۴۰ تا ۱۳۵۰ شمسی در ایران شکل گرفت. به برخی از همکاران رئیس جمهور سابق فیلیپین، فردیناند مارکوس کمیسیونها، پروژهها و بودجههای دولتی اعطا شد که بسیاری از آنها بعداً به دلیل فساد، سوء استفاده از بودجه و بیتوجهی به قانون اساسی فیلیپین مورد تحقیق قرار گرفتند. به دوستان وی موقعیتهای استراتژیک هم در دولت و هم در بخش خصوصی داده شد تا مارکوسها کنترل صنایع اصلی کشور را در دست بگیرند.برخی از اقتصادان ها این دوره را به دوران غارت مارکوس می نامند که ویژگی این دوره به شرح زیر بود: • ایجاد انحصار و تحت کنترل قرار دادن آنها • اعطای وام به نزدیکان از بانک ها و/یا موسسات مالی دولتی؛ • تصرف اجباری شرکت های مختلف دولتی یا خصوصی با مبلغ اسمی • حمله مستقیم به خزانه داری عمومی و موسسات مالی دولتی؛ • صدور احکام یا دستورات ریاست جمهوری که به دوستان خود امکان جمع آوری ثروت را می داد. • رشوه و پورسانت از سوی شرکتهایی که در فیلیپین تجارت کردند. • استفاده از شرکت های پوسته ای و شرکت های ساختگی برای پولشویی در خارج از کشور؛ • کاهش کمک های خارجی و سایر اشکال کمک های بین المللی؛ و • پنهان کردن ثروت در حساب های بانکی خارج از کشور با استفاده از نام مستعار یا نام رمز سرمایه داری وابستگان ، یک سیستم اقتصادی است که در آن کسب و کارها نه در نتیجه سرمایه گذاری آزاد، بلکه بیشتر از طریق انباشت سرمایه بر اساس وابستگی بین یک طبقه تجاری با طبقه سیاسی رشد می کنند. این نوع سرمایه داری، غالباً با دستکاری روابط قدرتهای دولتی توسط دارندگان منافع تجاری (بهجای رقابت و بدون محدودیت) در کسب مجوزها، با اخذکمکهای مالی ، گرفتن معافیتهای مالیاتی یا سایر اشکال مداخله گونه دولت بر سر منابعی که منافع تجاری در آنها نفوذ ناروا اعمال میکند به دست میآید. به عنوان مثال، امتیاز معدن برای تامین مواد اولیه یا انعقاد قرارداد برای فعالیتهای عمومی به گروهی خاص داده میشود، در این صورت نه صرفاً از طریق کسب درآمد در بازار، بلکه از طریق ویژه گزینی( به معنی واقعی رانت) و با استفاده از انحصار اقتصاد به گردش می آید. در این مدل سرمایه داری،کارآفرینی و شیوههای نوآورانه که به دنبال پاداش دادن به ریسک است از نطفه خفه میشود، زیرا ارزش افزوده کمی توسط کسبوکارهای فاقد وابستگی ایجاد میشود.منابع مالی عمدتاً به سرمایه داران وابسته به دولت، سیاسیون و رسانه های تحت فرمان سرازیر می شوند و زمانی که این نوع روابط با اقتصاد پیوند میخورد اقتصاد سالم را مخدوش و جامعه را تا حدی تحت تأثیر قرار می دهد که آرمان های اقتصادی، سیاسی و اجتماعی بجای خدمت به مردم در خدمت به فساد قرار میگیرد. سبک ترین شکل سرمایه داری وابستگان، سرمایه داری رفاقتی است که شامل تبانی بین بازیگران بازاری است که به طور رسمی توسط دولت تحمیل یا به گونه رازآلودی در بین دوستان نزدیک به دولتمردان توزیع می شود. در حالی که شاید در این نوع نظام اقتصادی به ظاهر رقابتی سبک وجود دارد ، اما در درخواست یارانه یا کمک یا جانب گیری مقررات، توسط یک جبهه واحد (که گاهی انجمن صنفی یا گروه تجاری صنعتی نامیده می شود) از دولت بصورت مستمر در اقتصاد به چشم میخورد. اصطلاح سرمایه داری وابستگان عموماً زمانی استفاده می شود که این شیوه ها یا بر اقتصاد به عنوان یک کل واحد تسلط می یابد یا بر ارزشمند ترین صنایع کشور مستولی میشوند . در این نظام،قوانین و مقررات بصورتی عامدانه مبهم بوده و تکرار این ابهام در چنین سیستم هایی رواج فراوان دارد. به طور دقیق تر چنین قوانینی عملاً مانع بسیاری از فعالیت های تجاری می شود، و در عمل فقط به طور نامنظم اجرا می شوند. شبح اعمال چنین قوانینی به طور ناگهانی بر یک تجارت، انگیزه ماندن را بعنوان لطف مقامات سیاسی ایجاد می کند. رقبای دردسرساز که از حد خود فراتر میروند اگر بخواهند این قوانین را به طور ناگهانی زیر پا بگذارند یا نادیده بگیرند نتیجتاً حذف تجاری یا منجر به جریمه یا حتی زندانشان می شود. حتی در کشورهای دموکراتیک پردرآمد با سیستمهای حقوقی تثبیتشده و آزادی مطبوعات، دولت فربه تر معمولاً با افزایش فساد سیاسی همراه است. اصطلاح سرمایه داری وابستگان در ابتدا به کشورهای درگیر در بحران مالی آسیایی در سال ۱۹۹۷ مانند اندونزی، کره جنوبی و تایلند اطلاق میشد. در این موارد، از این اصطلاح برای اشاره به این که چگونه اعضای خانواده رهبران حاکم بدون هیچ توجیه غیرسیاسی بسیار ثروتمند می شوند استفاده می شد. این اصطلاح برای سیستم الیگارشی در روسیه نیز به کار رفته است. دخالت مستقیم بیشتر دولتها در یک بخش خاص نیز میتواند به حوزههای خاصی از سرمایهداری وابستگان منجر شود، حتی اگر اقتصاد به عنوان یک کل واحد رقابتی باشد. این امر در بخش منابع طبیعی از طریق اعطای امتیازات معدن یا حفاری رایجتر است اما از طریق فرآیندی به نام تسخیر نظارتی که در آن سازمانهای دولتی مسئول تنظیم یک صنعت توسط آن صنعت کنترل میشوند، ممکن میشود. دولت ها اغلب با حسن نیت، سازمان های دولتی را برای تنظیم گری صنایع ایجاد می کنند با این حال، اعضای یک صنعت از وابستگان علاقه بسیار زیادی به اقدامات نهادهای نظارتی داشته و بقیه شهروندان فقط اندکی تحت تأثیر قرار می گیرند در نتیجه، بازیگران فعلی صنعت تحت کنترل ناظر قرار گرفته و بجای جلوگیری از منافع غیر معمول تبدیل به انتقال دهنده منافع نامتعارف میشوند. از نظر سیاسی، سرمایه داری وابستگان هم برای بنیادگرایان راست بازار و هم برای شکاکان بازار چپ تحقیر می شود. اولی هر سیاست دولتی را که بر تخصیص منابع تأثیر می گذارد – از جمله سیاست صنعتی، اقدام مثبت، و دستورات ESG (حکومت زیست محیطی-اجتماعی) – را وابستگی و مبتنی بر رفاقت(بجای آزادی و رقابت) می داند زیرا منافع آن برای گزیده ای از افراد و مشاغل و به ضرر سایرین و عموم است و تنها در صورتی می توان آن را از بین برد که سیاست های توهین آمیزی که تجارت و سیاست را به هم مرتبط می کند را بتوان لغو کرد. گروه دوم یا بدبینان بازار، معتقدند که «بازار» به خودی خود ناقص است، بنابراین منابع را به اشتباه تخصیص می دهد که معمولاً بر اساس روابط قدرتهای موجود در جامعه، از جمله «تسخیر دولت» توسط صاحبان منافع تجاری که ممکن است شامل رشوه و فساد آشکار باشد یا نباشد ایجاد میشود. شاخص سرمایه داری وابستگان شاخص سرمایه داری وابستگان ، شاخصی است که توسط روزنامه بریتانیایی اکونومیست منتشر شده است که مدعی محاسبه درآمد و معیشت مردم یک کشور یا شهر خاص با اقتصاد سرمایه داری « تحت تأثیر سرمایه داری های وابستگان » را می سنجد. این یک سنجه از سرمایه داری وابستگان است که در سال ۲۰۱۴ طراحی شده است. هدف این شاخص این است که یک روند اندازه گیری در تعداد رانت خواران اقتصادی را بسنجد. فرض بر این است که به دلیل سیاست های سیاسی دلخواه مقامات دولتی، سرمایه گذاران در حال افزایش ثروت و منافع خود هستند. در نتیجه، به جای تولید ثروت بیشتر برای کل جامعه، بخش بزرگی از ثمره کار مردم را به دست می آورند. روشی که اکونومیست تخمین می زند این است که با داده های فوربس شروع کرده است. این مجله تقریباً چهار دهه است که فهرست سالانه ثروتمندان جهان را منتشر کرده است. در سال ۱۹۹۸ تخمین زد که ۲۰۹ میلیاردر با ثروت کل یک تریلیون دلار، معادل ۳ درصد تولید ناخالص داخلی جهانی وجود دارد. امسال این نشریه جزئیات ۲۶۴۰ میلیاردر به ارزش ۱۲ تریلیون دلار یا ۱۲ درصد تولید ناخالص داخلی را منتشر کرد. اکثر موارد ذکر شده در بخش های رانت جویی فعالیت نمی کنند. با تعدیل افزایش قیمت ها – یک میلیارد دلار در سال ۱۹۹۸ اکنون معادل ۳.۳ میلیارد دلار است و در مجموع ۸۷۷ میلیاردر (به قیمت سال ۱۹۹۸) با ثروت جمعی ۹ تریلیون دلار وجود دارد. اکونومیست منبع ثروت را به بخشهای رانتجو و غیر رانتجو طبقهبندی میکند. رانت اقتصادی مازادی است که پس از کسر کردن سرمایه و هزینه های نیروی کار و در صورتی که رقابت کامل وجود میداشت باید به سمت صفر می شد. رانت خواری در بخش های نزدیک به دولتها از جمله بانکداری، ساخت و ساز، املاک و منابع طبیعی رایج است. گاهی اوقات ممکن است رانت جویان با دستیابی به زمین، مجوزها و منابع، درآمد خود را بطور غیر طبیعی افزایش دهند. آنها ممکن است برای محدود کردن رقابت بالابی کردن با دولتها برای تدوین قوانین دنج کارتل تشکیل داده و ثروت اضافی برای خود خلق کنند.

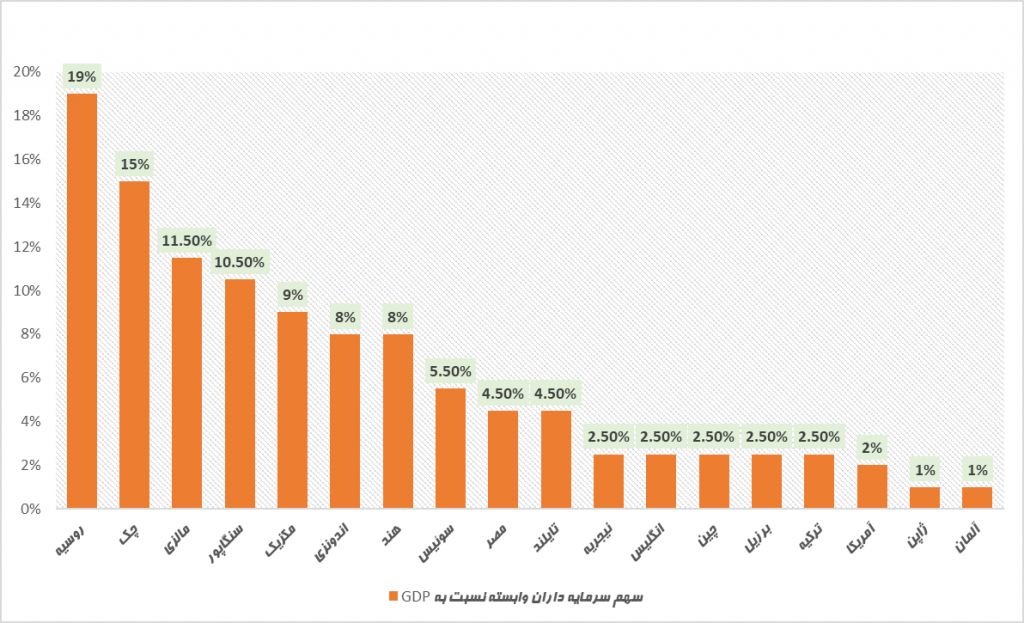

بر اساس آخرین برآورداز شاخص سرمایه داری وابستگان ، که برای اولین بار تخمین زد که ثروتمندان تقریباً یک دهه پیش چقدر از صنایع رانت جویانه سود می برند، ثروت سرمایه داران وابستگان از ۳۱۵ میلیارد دلار یا ۱ درصد تولید ناخالص داخلی جهانی در ۲۵ سال پیش ، اکنون به ۳ تریلیون دلار یا تقریباً ۳ درصد از تولید ناخالص داخلی جهانی روبه افزایش گذاشته است. حدود ۶۵ درصد افزایش برای آمریکا، چین، هند و روسیه بوده است. به طور کلی ۴۰ درصد از ثروت سرمایه داری وابسته از کشورهای خودکامه ناشی می شود و ۹ درصد از تولید ناخالص داخلی آنها را تشکیل می دهد. صدها میلیاردر در سرتاسر جهان وجود دارند که اعتقاد بر این است که ثروت آنها عمدتاً از بخش هایی نشأت می گیرد که اغلب دارای معاملات ناپسند با دولتها هستند. شاخص سرمایه داری وابستگان در سال ۲۰۲۳ نیز منتشر شد. روسیه، با فاصله زیاد، بالاترین رتبه را داشت و ثروت میلیاردرهای بخشهای وابسته به ۱۹ درصد تولید ناخالص داخلی آن رسید. در ۲۰ سال گذشته، پایتخت بریتانیا به قدری مورد استقبال الیگارش های روسی قرار گرفته است که به “لندنگراد[۱]” معروف شده است. لندنگراد نام مستعار لندن است که اشاره ای به حضور زیاد روس ها در بریتانیا دارد. بسیاری از روسهای وابسته به دولت عمارت های غول آسا خریده اند. ثروت هنگفت بسیاری از همکاران ولادیمیر پوتین مشکل سرمایه داری وابستگان را بیشتر برجسته کرده است. چین کاهش قابل توجهی در شاخص خود را ثبت کرده است، به طوری که کل ثروت میلیاردرها از بخش های وابسته از تقریباً نصف در سال ۲۰۱۰ به حدود یک چهارم در سال ۲۰۲۳ کاهش یافته است.

آمریکا بار ، سرمایهدارترین کشور در شاخص اکونومیست است . ثروت میلیاردرها از بخش های وابسته به ۱۹ درصد تولید ناخالص داخلی می رسد. با این حال، تأثیرات جنگ اوکراین واضح است. ثروت وابستگان از ۴۵۶ میلیارد دلار در سال ۲۰۲۱ به ۳۸۷ میلیارد دلار در سال جاری کاهش یافته است. تنها یک پنجم از ثروت میلیاردرهای روسی از بخشهای غیر وابسته به دست میآید که نشان میدهد اقتصاد آن چقدر مخدوش است. بر اساس این گزارش، ثروت سرمایهداران وابسته هندی در بخشهایی مانند بانکداری، دفاعی، صنایع استخراجی و ساختوساز، نزدیک به ۸ درصد از تولید ناخالص داخلی این کشور را تشکیل میدهد که از ۵ درصد در دهه گذشته افزایش یافته است. در سال ۲۰۲۱، هند در رتبه هفتم این شاخص قرار داشت.

حادثه تلخ و دردناک گلوله باران زائرین حرم شاهچراغ شیراز با مضمون آنارشیسم ضد مذهب با مرگ عزیزی همراه بود که شاید برخی از همکاران بازار سرمایه شناخت چندانی از ایشان ندارند. در اواخر سال ۱۳۹۵ بود که با همکاری این عزیز که بالحق انسانی مومن،با ادب و خوش گفتار و نیک اندیش بود روی موضوعات انرژی های پاک و تجدیدپذیر کار می کردیم. شهید دکتر معصومی که ذهنی پویا و خلاق داشت همواره از ایجاد نیروگاههای تجدیدناپذیر و خط سیری که پیش از آن زمان برای طرح های اقتصادی نیروگاهی وجود داشت انتقاد داشت و همین صراحت کلام و نگرش آزادانه وی باعث شد تا جابجایی شغلی داشته باشد. آن روزها گذشتند و در یک روز پاییزی ، دامن خاک بر پیکر شهیدی بوسه زد که بالحق می توانست سرمایه بزرگی برای اقتصاد کشور باشد.

فارغ از موضوعات داغ روز،گلوله باران زائرین و از دست دادن سرمایه های انسانی و سقوط اخلاق و تعقل به شدت بر افکار جامعه آسیب زده است. شاید شهادت این عزیز معصوم و برپا کردن حمام خون در نزاعهای سیاسی به بهانه های مختلف برای نسلی که امیدشان با بسیاری از گفتار درمانی های عصر جاری تیره و تاره و قابل تحلیل نباشد اما خشونت و قتل عام جوانان این مرز بوم برای هیچ یک از هم وطنان ما قابل بخشش نخواهد بود.امیدوارم که چشم اندازها، افق های امید و میراث سرزمینی که قرن ها در تاخت و تاز اقوام مختلف مورد تهاجم قرار گرفته و امروز چون امانتی بزرگ در دستان ماست با بصیرت و صبوری و نهایتاً تعقل و تدبیر از بین نرود.

اقتصاد فمینیستی مطالعه انتقادی اقتصاد با تمرکز بر تحلیل سیاستهای تبعیضی است که به زعم ایشان آگاهانه و گسترده توسط مردان در برابر زنان اعمال شده است. بسیاری از تحقیقات اقتصادفمینیستی بر موضوعاتی تمرکز میکند که در این زمینه نادیده انگاشته شدهاند، مانند کارهای مراقبتی، خشونتهای جنسیتی، یا نظریههای اقتصادی که میتوانند از طریق ترکیب بهتر اثرات و تعاملات جنسیتی، مانند بخشهای پولی و بدون دستمزد اقتصادها را بهبود دهد. سایر محققان فمینیست در اشکال جدیدی از جمعآوری و اندازهگیری دادهها مانند معیارهای توانمندسازی جنسیتی (GEM) و نظریههای جنسیتی آگاهبخش مانند رویکرد قابلیتها درگیر شدهاند. اقتصاد فمینیستی به سمت هدف «افزایش رفاه کودکان، زنان و مردان در جوامع محلی، ملی و فراملیتی» در مرحله انتقال اقتصاد به این نوع اهداف جهتگیری دارد.

اقتصاددانان فمینیست توجه خود را به ساختارهای اجتماعی اقتصاد سنتی جلب میکنند و میزان مثبت و عینی بودن آن را زیر سؤال میبرند و نشان میدهند که چگونه مفروضات و روش های مرتبط با مدلها و الگوهایهای اقتصاد سنتی با توجه به انحصار کامل مردان و حمایتگرایی یکجانبه و غرض ورزانه در برابر زنان معطوف است. در حالی که اقتصاد به طور سنتی بر بازارها و ایده های مردانه مرتبط با استقلال، انتزاع و منطق متمرکز بود، اقتصاددانان فمینیست خواستار کاوش کاملتری در زندگی اقتصادی، از جمله موضوعات «فرهنگ زنانه» مانند اقتصاد خانواده، و بررسی اهمیت ارتباطات، ملموس بودن، و عاطفه در تبیین پدیده های اقتصادی است.

بسیاری از محققان از جمله استر بوسراپ، ماریان فربر، جولی ای. نلسون، مریلین وارینگ، نانسی فولبر، دایان السون، باربارا برگمان و ایلسا مککی به اقتصاد فمینیستی کمک کردهاند. کتاب وارینگ در سال ۱۹۸۸ اگر زنان شمرده شوند اغلب به عنوان “سند پایه” این رشته در نظر گرفته می شود.در دهه ۱۹۹۰، اقتصاد فمینیستی به اندازه کافی به عنوان یک زیرشاخه تثبیت شده در اقتصاد شناخته شد تا فرصت های انتشار کتاب و مقاله برای شاغلین آن ایجاد کند.

جایاتی گش[۱] (زاده ۱۶ سپتامبر ۱۹۵۵) یک اقتصاددان زن توسعه گرای هندی است. او رئیس مرکز مطالعات و برنامه ریزی اقتصادی در دانشگاه جواهر لعل نهرو دهلی نو است و زمینه های اصلی تحصیل او شامل اقتصاد بین الملل، الگوهای اشتغال در کشورهای در حال توسعه، سیاست های کلان اقتصادی و مسائل مربوط به جنسیت و توسعه است.

جایاتی گش نزدیک به ۳۵ سال در دانشگاه جواهر لعل نهرو دهلی نو در رشته اقتصاد تدریس کرد و از ژانویه ۲۰۲۱ استاد اقتصاد در دانشگاه ماساچوست آمهرست ایالات متحده آمریکا بوده است. او ۲۰ کتاب و بیش از ۲۰۰ مقاله علمی را تالیف و/یا ویرایش کرده است. کتابهای اخیر عبارتند از:

«ایجاد فاجعه: کووید-۱۹ و اقتصاد هند»، کتاب الف در سال ۲۰۲۲.

«وقتی دولتها شکست میخورند: کووید-۱۹ و اقتصاد»، کتاب تولیکا و انتشارات دانشگاه کلمبیا ۲۰۲۱

«کارگران زن در اقتصاد غیررسمی»، Routledge 2021

« کار زنان در جهانی شدن هند»، زنان نامحدود، دهلی نو ۲۰۰۹؛

“کتاب الگار نظریه های جایگزین توسعه اقتصادی، ۲۰۱۴;

«پس از بحران»، تولیکا ۲۰۰۹;

بیشتر تحقیقات اخیر و در حال انجام وی به نابرابری مربوط می شود: شکل های در حال تغییر (و گاهی تغییر ناپذیر) نابرابری جهانی، اینکه چگونه می توان آنها را به طور مناسب اندازه گیری کرد و چگونه آنها را در ساختار حقوقی و نظارتی بین المللی بیان کرد. در داخل کشورها، چگونه شکل های مختلف تبعیض اجتماعی و سلسله مراتب (از جمله جنسیت و مقولات دیگر) بر فرآیندهای اقتصادی و پویایی سرمایه داری تأثیر می گذارد؟ چگونه نابرابری های اقتصادی بر انباشت سرمایه تأثیر می گذارد؟ نقش بازتوزیعی سیاست های پولی و مالی؛ چگونه عدم تعادل قدرت بر دنیای کار تأثیر می گذارد؟ اینها عمده موضوعاتی است که وی در طول دوران مطالعات خود بدان پرداخته است.

بخش اول- مطالعات و افکار جاری جایاتی گش

یکی از دلایل مطالعه عام اقتصاد درک عملکرد دنیای مادی پیرامون و روابط اجتماعی است که به شکل اقتصادی ظاهر و بیان می شود و حتی شاید بیشتر از سایر علوم اجتماعی، تمرکز اقتصاد بر توانایی تغییر همه چیز برای بهتر شدن جهانی باشد که در آن زیست میکنیم. اقتصاد در اروپا به طرز بیهوده ای از چیزی که به طور کلی «فلسفه اخلاقی» نامیده می شد بیرون آمده است و این ایده که چنین مطالعاتی نه تنها برای تفسیر جهان ، بلکه برای تغییر آن نیز کاملاً طراحی و توسعه یافته است کارایی لارم را ندارد.یکی از اولین رساله های مربوط به این موضوع از هند، “Arthashastra” از Kautilya که مربوط به حدود ۳۰۰ سال قبل از میلاد مسیح است، اساساً تمرینی در حکومت داری است که به چگونگی تضمین امنیت مادی و پیشرفت رعایای یک قلمرو می پردازد.

آلفرد مارشال، اقتصاددان انگلیسی (رادیکال تندخو) معمولاً عکس یک کارگر فقیر را روی میز خود نگه میداشت تا دلیل کارش و اینکه چه کسانی باید مدیریت شوند را به خود یادآوری میکرد. بنابراین تمایل به تغییر مثبت همیشه دلیل قانع کننده ای برای درگیر شدن در این رشته بوده است. ممکن است امروز بیش از حد ایده آل به نظر برسد، در حالی که بسیاری از رشته های حرفه ای و بسیاری از تمرین کنندگان آن گرفتار نسخه خودخواهانه بهبود مادی هستند، اقتصاد به عنوان مدافع بزرگ وضعیت موجود در نظر ، یا (حتی بدتر از این دیدگاه) مجموعه تغییراتی است که اساساً به نفع سرمایه های کلان در اشکال مختلف می باشد. با این حال، هنوز با بسیاری از دانشجویان مواجه میشویم که با همان صداقت، تشنگی دانش آموزی و اشتیاق برای تغییر به مطالعه اقتصاد میآیند که در طول دههها همه آنهاکمکهای عمده ای به موضوع اقتصاد داشته اند.

حساسیت جنسیتی

نهادها، مقررات و سیاستهایی که حمایت اساسی از کار را فراهم میکنند، از جمله حقوق چانهزنی جمعی، دستمزدهای معیشتی، شرایط کار مناسب و حمایت اجتماعی، باید تقویت شوند و ساختارها و سیستمها باید نسبت به جنسیت حساستر و پاسخگوتر شوند. حقوق کارگران در اقتصاد غیررسمی از اهمیت ویژهای برخوردار است، زیرا زنان بهعنوان کشاورزان در مقیاس کوچک، کارگران خانگی، کارگران صنعتی خانگی، جمعآوران زباله، خردهفروشان و فروشندگان مواد غذایی در حال افزایش هستند. گسترش سیستمهای حمایت اجتماعی متناسب با جنسیت، مزیت کلان اقتصادی افزایش تقاضا را دارد، حتی اگر تابآوری اجتماعی بیشتری را در برابر شوکهای آتی، از جمله شوکهای ناشی از تشدید بحران زیستمحیطی، ممکن سازد. سیستم جهانی غذا شکست خورده است زیرا غذاای امروز انسانها ناسالم، از نظر زیست محیطی فاجعه بار و از نظر اقتصادی نابرابر است. باید از پایین به بالا بازسازی شود تا از تولید محصولات متنوع به روش های پایدار برای بازارهای محلی، ملی و منطقه ای حمایت شود، امنیت غذایی را برای همه فراهم کند، تنوع زیستی را ارتقا دهد و امنیت معیشتی را به ویژه برای تولیدکنندگان کوچک از جمله زنان تضمین کند.

ما به انتقال سریع به الگوهای تولید و مصرف پایدار نیاز داریم تا از فاجعه زیستمحیطی پیشرونده جلوگیری کنیم. سیستمهای غیرمتمرکز انرژیهای تجدیدپذیر اکنون امکانپذیرتر هستند و میتوانند مشاغل بیشتری را برای زنان فراهم کنند، در حالی که جایگزینهایی برای سوختهای آلاینده، آسیبرسان به محیطزیست، پخت و پز سنتی و کاهش هزینههای کار مراقبتی بدون مزد ارائه میدهند.

هنگامی که پذیرفته شد که سیاست های اقتصادی باید در خدمت پایداری، برابری جنسیتی و عدالت اجتماعی قرار گیرد، چه می شود؟ اولاً، کار مراقبتی بدون دستمزد و محیط زیست را نمی توان – همانطور که در تمام این مدت به طور مؤثری بوده است – به عنوان منابع بی حد و حصری که می توان به صورت رایگان مورد استفاده قرار داد و بدون هزینه یا عواقب تخلیه کرد، در نظر گرفت.

در عوض، نهادها و سیاستهای اقتصادی نه تنها باید سهم کار مراقبتی و طبیعت را به رسمیت بشناسند، بلکه باید به سمت ارزشگذاری اجتماعی آنها و فراهم کردن شرایطی که در آنها شکوفا شوند، هدایت شوند. یکی از اولویت های سیاست اقتصادی ایجاد مشاغل مناسب در بخش های استراتژیک سبز مانند مراقبت، اکولوژی کشاورزی و انرژی های تجدید پذیر غیرمتمرکز است. سرمایه گذاری در مراقبت کاملاً ضروری است، بدون اینکه آن را به عنوان یک کالا، انتخاب شخصی یا تعهد خانوادگی در نظر بگیریم. در عوض، کار مراقبت باید به عنوان یک کالای جمعی در نظر گرفته شود تا به اندازه کافی منابع و تنظیمات آن برقرار شود، با گسترش خدمات مراقبتی مقرون به صرفه و با کیفیت که کار شایسته ای را برای چنین کارگرانی فراهم می کند. حمایت اجتماعی و مالی از مراقبین بدون حقوق نیز باید افزایش یابد، از جمله از طریق مرخصی با حقوق خانواده و کمک هزینه جهانی به کودکان.

عناصر استراتژی اقتصادی جایگزین برای توسعه

در سطح جهانی، اکنون بیشتر پژوهشگران نیاز به اصلاح نظام مالی بینالمللی را تشخیص داده اند و عمدتاً تصریح میکنند که نظام مالی بینالمللی نتوانسته دو الزام آشکار را برآورده کند:

اول-جلوگیری از بیثباتی و بحران های فراگیر

دوم- انتقال منابع از اقتصادهای ثروتمند به فقیرتر

ما نه تنها در بازارهای نوظهور و در حال توسعه_ حتی درکشورهای صنعتی -نوسانات و گرایش به سقوط مالی بسیار بیشتری را تجربه کردهایم، حتی در دورههایی توسعه اقتصادی نیز بر اساس نظام یارانه دهی از فقرای جهان به ثروتمندان متمایل شده است. در اقتصادهای ملی، یک سیستم چرخه ای بودن بطور دائمی تحمیل شده که در نتیجه سیستم های مالی ملی را مبهم و غیرقابل تنظیم ساخته است. این سیستم در حقیقیت به جای سرمایهگذاری واقعی مولد برای رشد آینده، حبابها و هیجانات سوداگرانه را تشویق کرده است،امکان گسترش معاملات موازی از طریق بهشت های مالیاتی و دارای نظام کنترل های داخلی ضعیف را فراهم کرده است. نهایتاً با یک نقش توسعه گرا و حیاتی، اعتبارات قابل هدایت به منابع مولد را به شدت کاهش داده است. با توجه به این مشکلات، به نظر میرسد کههیچ جایگزینی برای تنظیم سیستماتیک دولتی و کنترل امور مالی وجود ندارد. از آنجایی که بازیگران بخش خصوصی بطور ناگزیر تلاش خواهند کرد تا مقررات را دور بزنند، هسته سیستم مالی و بانکداری باید محافظت شود و این تنها از طریق مالکیت اجتماعی امکان پذیر است. بنابراین، درجاتی از اجتماعی شدن بانکداری (و نه مانند گذشته که با اجتماعی کردن خطرات ذاتی در امور مالی همراه بود) نیز اجتناب ناپذیر است. در کشورهای در حال توسعه نیز این امر مهم است زیرا امکان کنترل عمومی بر جهت دهی اعتبارات را فراهم می کند، و حقیقتاً بدون آن هیچ کشوری صنعتی نشده است.

دوم، مدل وسواسی صادرات محور است که در چند دهه گذشته بر استراتژی رشد اکثر کشورهای در حال توسعه تسلط داشته است، و به واقع نیاز به بازنگری جدی دارد. این فقط یک تغییر مطلوب نیست – با توجه به این واقعیت آشکار که نمی توان انتظار داشت که ایالات متحده از طریق افزایش تقاضای واردات در آینده نزدیک به عنوان موتور رشد جهانی عمل کند- به یک ضرورت تبدیل شده است. کشورهای در حال توسعه به طور کلی، و به ویژه کشورهای در حال توسعه آسیایی که همچنان به ایالات متحده و اتحادیه اروپا به عنوان بازارهای صادراتی اصلی خود متکی هستند، باید به دنبال تغییر مسیر صادرات خود به سایر کشورها و بیشتر از همه برای هدایت اقتصاد خود به سمت مصرف مستقل باشند. این افزایش تقاضای داخلی مستلزم تغییر به سمت رشد مبتنی بر دستمزد به ویژه در اقتصادهایی است که به اندازه کافی بزرگ هستند تا این تغییر را ایجاد کنند. این امر نه تنها از طریق سیاستهای بازتوزیع مستقیم بلکه از طریق هزینههای عمومی برای تأمین کالاها و خدمات اساسی بیشتر میتواند اتفاق بیفتد.

سوم، سیاست مالی و مخارج عمومی باید به کانون اصلی و درست خود بازگردانده شوند. بدیهی است که در حال حاضر برای مقابله با اثرات نامطلوب بحران فعلی بر اقتصاد واقعی و جلوگیری از کاهش فعالیت اقتصادی و اشتغال، تحریک مالی در کشورهای توسعه یافته و در حال توسعه ضروری است. هزینه های مالی نیز برای انجام و ترویج سرمایه گذاری برای مدیریت اثرات تغییر آب و هوا و ترویج فناوری های سبز مورد نیاز است.افزایش هزینه های عمومی برای پیشبرد پروژه توسعه در جنوب و تحقق وعده دستیابی به حداقل استانداردهای زندگی قابل قبول برای همه کشورهای در حال توسعه بسیار مهم است. سیاست اجتماعی – مسئولیت عمومی برای احقاق حقوق اجتماعی و اقتصادی شهروندان – نه تنها به خودی خود مطلوب است، بلکه به توسعه اقتصادی نیز کمک می کند.

چهارم، باید تلاش های آگاهانه ای برای کاهش نابرابری های اقتصادی، هم بین کشورها و هم در داخل کشورها انجام شود. ما به وضوح از مرزهای نابرابری “قابل قبول” در بیشتر جوامع عبور کرده ایم و سیاست های آینده باید این روند را معکوس کند. در سطح جهانی و ملی، ما باید نیاز به کاهش نابرابری درآمد و ثروت و همچنین به طور قابل توجهی به موضوعات مصرف منابع طبیعی توجه کنیم. این امر حتی پیچیدهتر از آن چیزی است که تصور میشود، زیرا الگوهای ناپایدار تولید و مصرف در حال حاضر عمیقاً در کشورهای ثروتمندتر جا افتاده و در کشورهای در حال توسعه آرزوی آن ها شده است. بسیاری از میلیونها شهروند کشورهای در حال توسعه هنوز دسترسی ضعیف یا ناکافی به ابتداییترین شرایط زندگی آبرومندانه دارند، مانند حداقل زیرساختهای فیزیکی از جمله برق، حملونقل و ارتباطات، سرویسهای بهداشتی، خدمات بهداشتی، تغذیه و آموزش. حصول اطمینان از ارائه جهانی این امر ناگزیر مستلزم استفاده بیشتر سرانه منابع طبیعی و تولید بیشتر کربن است. بنابراین، هم پایداری و هم برابری مستلزم کاهش استفاده بیش از حد از منابع ثروتمندان، به ویژه در کشورهای توسعه یافته و همچنین در میان نخبگان در کشورهای در حال توسعه است. این بدان معناست که سیاستهای مالی بازتوزیعکننده و سایر سیاستهای اقتصادی باید بهویژه در جهت کاهش نابرابریهای مصرف منابع در سطح جهانی و ملی باشد. برای مثال، هزینههای اساسی اجتماعی و توسعهای را میتوان از طریق مالیات در کشورهایی که هزینههای بیهوده منابع را خرج میکنند، تامین کرد.

پنجم، این امر مستلزم ایجادالگوهای جدید تقاضا و تولید است. به همین دلیل است که تمرکز اخیر بر توسعه ابزارهای جدید برای اندازه گیری پیشرفت واقعی، رفاه و کیفیت زندگی بسیار مهم است. اهداف رشد کمی تولید ناخالص داخلی، که هنوز بر تفکر سیاستگذاران حاکم است، صرفاً توجه را از این اهداف مهم تر منحرف نمی کند، بلکه حتی می تواند معکوس کند. به عنوان مثال، یک سیستم آشفته، آلاینده و ناخوشایند حمل و نقل شهری خصوصی که شامل بسیاری از وسایل نقلیه شخصی و جاده های پر ازدحام می شود، در واقع تولید ناخالص داخلی بیشتری نسبت به یک سیستم حمل و نقل عمومی ایمن، کارآمد و مقرون به صرفه ایجاد می کند که ازدحام وسایل نقلیه را کاهش می دهد و محیط زندگی و کار دلپذیری را فراهم می کند. . بنابراین صحبت از «فناوری های پاک تر و سبزتر» برای تولید کالاهایی که مطابق همان الگوی مصرف قدیمی و بی اعتبار شده مصرف می شوند، کافی نیست. در عوض، ما باید خلاقانه در مورد چنین مصارفی فکر کنیم و مشخص کنیم که کدام کالاها و خدمات برای جوامع ما ضروریتر و مطلوبتر هستند.

ششم، این امر را نمی توان به نیروهای بازار واگذار کرد، زیرا اثر نمایشی بین المللی و قدرت تبلیغات به ایجاد خواسته های نامطلوب و مصرف و تولید ناپایدار دامن خواهد زد. از طرفی مداخله عمومی در بازار نمیتواند واکنشی تند و تیز به شرایط کوتاه مدت دائما در حال تغییر باشد. در عوض، برنامه ریزی – نه به معنای برنامه ریزی دقیق که اعتبار رژیم های فرماندهی را از بین می برد، بلکه تفکر استراتژیک در مورد الزامات اجتماعی و اهداف آینده – کاملاً ضروری است. سیاستهای مالی و پولی، و نیز سایر اشکال مداخله، باید برای هدایت مصرف و تولید به سمت این اهداف اجتماعی، ایجاد چنین تغییراتی در آرمانها و خواستههای مادی ایجاد شده اجتماعی، و سازماندهی مجدد زندگی اقتصادی به گونهای استفاده شود که قدرت مندتر و پایدارتر شود.

این امر به ویژه برای کیفیت زندگی در مناطق شهری مهم است: نرخ بالای شهرنشینی در کشورهای در حال توسعه به این معنی است که در بسیاری از کشورهای پرجمعیت بیش از نیمی از جمعیت در حال حاضر در مناطق شهری زندگی می کنند. با این حال، از آنجایی که برنامه ریزی شهری سیستماتیک برای آینده برای خوشایند یا قابل زندگی کردن شهرها برای اکثر ساکنان هنوز بسیار نادر است، هنوز تمایل به ایجاد هیولاهای شهری پر ازدحام، نابرابری و ناامنی وجود دارد.

هفتم، از آنجایی که مشارکت دولت در فعالیت های اقتصادی در حال حاضر امری ضروری است، ما باید به فکر راه هایی باشیم که این مشارکت را در داخل کشورمان و در سطح بین المللی دموکراتیک تر و پاسخگوتر کنیم. مقدار زیادی از وجوه عمومی برای کمک های مالی و ارائه محرک های مالی استفاده خواهد شد. نحوه انجام این کار پیامدهای زیادی برای توزیع درآمد، دسترسی به منابع و شرایط زندگی مردم عادی که مالیات آنها برای این امر پرداخت خواهد شد، خواهد داشت بنابراین ضروری است که معماری اقتصاد جهانی را از نو طراحی کنیم تا دموکراتیک تر عمل کند و حتی مهمتر این است که دولتها در سراسر جهان، هنگام تدوین و اجرای سیاستهای اقتصادی، بازتر و پاسخگوتر به نیازهای اکثریت شهروندان خود باشند.

در نهایت، ما به یک چارچوب اقتصادی بین المللی نیاز داریم که از همه اینها حمایت کند. در این راستا، کنترل و تنظیم بهتر جریان سرمایه برای اطمینان از بی ثبات هر یک از این استراتژی ها مهم است، هرچند که این کنترل و تنظیم گیری نیز به حد لازم و کافی نیست. نهادهای جهانی که چارچوب سازماندهی تصمیمات تجارت، سرمایه گذاری و تولید بین المللی را تشکیل می دهند نیز باید تغییر کنند. آنها باید نه تنها از نظر ساختاری دموکراتیک تر شوند، بلکه باید از نظر هدف و عملکردشان میز واقعاً دموکراتیک تر و مردم گراتر شوند. تأمین مالی برای توسعه و حفظ منابع جهانی باید به اولویت اصلی نهادهای اقتصادی جهان تبدیل شود، به این معنی که آنها نمی توانند رویکرد خود را بر اساس یک مدل اقتصادی کاملاً بی اعتبار و نامتعادل ادامه دهند.

اشتباه دولتمردان در عدم توجه به شاخصهای توسعه انسانی

علیرغم مشکلات شناخته شده استفاده از تولید ناخالص داخلی به عنوان شاخص توسعه انسانی، به نظر می رسد سیاست گذاران در سراسر جهان همچنان نسبت به آن وسواس دارند. دولت ها اغلب بدون توجه به پیامدهای گسترده تر برای کره زمین و توزیع پاداش ها، به دنبال ارتقای رشد تولید ناخالص داخلی از طریق همه ابزارهای ممکن هستند. تمرکز فعلی بر رشد سه ماهه منعکس کننده یک چشم انداز کوتاه مدت ناسالم است. با این حال صندوق بینالمللی پول و سایر سازمانهای چندجانبه در تمام ارزیابیهای عملکرد اقتصادی به تولید ناخالص داخلی اشاره میکنند و آن را تنها محور پیشبینیهای خود قرار میدهند. اما مفهوم تولید ناخالص داخلی عمیقاً ناقص است. ارقام کل یا سرانه آشکارا برای توزیع درآمد کور هستند و تولید ناخالص داخلی به طور فزاینده ای قادر به اندازه گیری کیفیت زندگی یا پایداری هر سیستم خاصی از تولید، توزیع و مصرف نیست. علاوه بر این، از آنجایی که تولید ناخالص داخلی در بیشتر کشورها فقط معاملات بازار را شامل می شود، مقدار قابل توجهی از کالاها و خدمات تولید شده برای مصرف شخصی یا خانگی را حذف می کند. با قرار دادن قیمت گذاری در بازار به عامل تعیین کننده ارزش، صرف نظر از ارزش اجتماعی هر فعالیت، تولید ناخالص داخلی به طور گسترده ای چیزی را که بسیاری اکنون (به ویژه در پرتو همه گیری کرونا) به عنوان خدمات ضروری مربوط به اقتصاد مراقبت می شناسند، کم ارزش می کند.

تولید ناخالص داخلی به نسبت فعالیتها، کالاها و خدماتی را که به دلیل ساختار انحصاری بازارها قیمتگذاری بیشتری دارند، بیش از حد ارزشگذاری میکند – خدمات مالی یک مثال مشخص است. وسواس رشد اقتصادی، مستقل از سایر شاخصهای رفاه، منجر به ارزیابیهای مشکلساز از عملکرد واقعی اقتصادها و تصمیمگیریها و نتایج ضعیف سیاستگذاری میشود.

بخش دوم-مصاحبه

مصاحبه وی با موسسه تحقیقات اقتصاد سیاسی (peri.umass.edu) در سطرهای زیرجای مطالعه و تفکر دارد. شاید بتوانیم با آشنایی و شناخت بیشتر افکار وی دریچه های کهنه از اقتصاد را دوباره باز کنیم .

سوال:آیا خود را با رویکرد روش شناسیو معرفتی خاصی در حوزه اقتصاد سیاسی مرتبط می دانید؟ این سوال را به این دلیل مطرح میکنم که اقتصاد سیاسی چپ پس از جنگ جهانی دوم به شاخهها و مکاتب مختلف فکری (مثلاً مکتب وابستگی، نظامهای جهانی و غیره) تبدیل شد و مبارزات ضد استعماری در جهان سوم نقش مهمی در تغییر شکل دستور کار تحقیقات اقتصاد سیاسی در کشورهای توسعه یافته و در حال توسعه پیدا کرد.

جایاتی گش: من به طور کلی خود را به عنوان یک اقتصاددان سیاسی مارکسیست/پساکینزی طبقه بندی می کنم، اما نه به معنای اعتقادی بسیار سفت و سخت آن و همچنین قطعاً خود را یک فمینیست و یک سوسیالیست می دانم. بنابراین تمایلات هم انتخاب من از موضوعات مطالعه و هم رویکرد من به آنها را نشان می دهد. با این حال، در طول سال ها، من به طور فزاینده ای از نظر رویکردهای معرفتی نسبت به موانع پیش رو محتاط شده ام. این ممکن است نشان دهنده تنبلی یا عدم سختگیری باشد، اما شاید بیش از حد جوانی من در بحث های نسبتاً بیهوده در مورد درک “صحیح” مارکسیست یا سایر نویسندگان هدر رفته و در میانه استدلال های باطنی در مورد تمایزات مفهومی ظریف و خلوص مواضع نظری قرار گرفتم.

درست است که مبارزات ضد استعماری نقش بزرگی در ارائه برخی از زیربناها برای چارچوب های نظری و نگرانی های تحقیقاتی بسیاری از اقتصاددانان در کشورهای در حال توسعه ایفا کرده است اما من مطمئن نیستم که اینها در میان اقتصاددانان مترقی امروز چقدر مهم است، زیرا ترتیبات اقتصادی بینالمللی پیچیدهتری دارند که امپریالیسم را به شکلهای جدید و متفاوت نشان میدهند، و به همین دلیل نیازمند تحلیلهای دقیق و ظریف هستند.

سوال:سرمایه داری یک سیستم اجتماعی-اقتصادی در حال تکامل است. به نظر شما، بهترین راه برای درک پویایی ها و تضادهای سرمایه داری معاصر چیست؟

جایاتی گش: کاملاً بدیهی است که سرمایه داری جهانی -علی رغم صحبت های شجاعانه در مورد بهبود تولید که اکنون با شدت زیادی گسترش یافته است- در وضعیت وخیمی قرار دارد، اما در عین حال، این نیز درست است که کسانی که امیدوارند و برای ایجاد یک سیستم جایگزین بسیج می شوند، در همه جا کاملاً پراکنده، ضعیف و بی روح هستند. در واقع، سرمایه داری جهانی معاصر به نفع خود بیش از حد موفق بوده ، ولی باید با تضادهای ناشی از موفقیت خود مقابله کند. نظام سرمایه داری به شکل فعلی آن توانسته است در سراسر جهان گسترش یابد و هیچ منطقه جغرافیایی یا حوزه فعالیت انسانی دست نخورده باقی نمانده است. همچنین توانسته است بر مخالفان خود، مانند انجمنهای کارگران که میتوانند قدرت چانهزنی سرمایه داری را کاهش دهند، مفاهیم پاسخگویی دموکراتیک که میتوانند ساختارهای نظارتی برای غلبه یا محدود کردن فعالیتها و سود آنها را ایجاد کند، و مجموعههای شهروندانی که الزامات را بیان میکنند، غلبه کند. در واقع سرمایه داری در حال حاضر در داخل و بین کشورها به طور کامل مهار نشده و کنترلها و موازنههای کمی وجود دارد که در دورههای مختلف گذشته نوسانات اقتصادی کمتر و ثبات اجتماعی بیشتری ایجاد کرده باشد. در یک بسط تقریباً کلاسیک میتوان رابطه طعمه و شکارچی را مثال زد، سرمایه داری بیشتر و تمام طعمه های خود را شکار کرده است، تا جایی که موجودیت خود را اکنون در معرض تهدید قرار داده است.

از نظر اقتصادی، این “موفقیت” به معنای گسترش کمتر تقاضا برای محصولاتی است که سیستم باید بر اساس منطق خود به آن ادامه دهد. یعنی ایجاد منابع جدید برای تقاضا لازم است، زیرا به نظر میرسد که حبابهای مالی و اعتباری نیز با وجود سیاستهای پولی بسیار سست، مسیر خود را طی کردهاند.با افزایش نابرابری، نوسانات در بازارهای مالی و رشد آهسته یا رکود به طور جدایی ناپذیری مرتبط شده اند. از نظر سیاسی-اجتماعی، این امر ناامیدی، بیگانگی و واکنشهای فردی گستردهتری را ایجاد کرده است که گرایشهای سیاسی ناخوشایند و بیثباتتری دارد و حتی اساس جوامع معتقد به نظام سرمایه داری را تهدید میکند. این مشکلی محدود به اقتصادهای سرمایه داری پیشرفته نیست بلکه در کشورهای در حال توسعه نیز فراگیر است و حتی می تواند در بسیاری از کشورهای فقیر افراطی تر هم باشد.

سوال:اقتصاد هند در مرحله گذار در نظر گرفته می شود – با بحث برخی از سوسیالیسم مبتنی بر تبانیبه سرمایه داری مبتنی بر تبانی[۳]. آیا هند هنوز یک کشور در حال توسعه است؟

(سرمایه داری مبتنی بر تبانی(Crony capitalism)، که گاهی اوقات cronyism نامیده می شود، یک سیستم اقتصادی است که در آن کسب و کارها نه در نتیجه سرمایه گذاری آزاد، بلکه بیشتر به عنوان بازگشت پولی که از طریق تبانی بین یک طبقه تجاری و طبقه سیاسی انباشته شده است، رشد می کنند)

جایاتی گش: پروژه توسعه در هند بسیار دور از تکامل است، نه فقط آنطور که درآمد سرانه تعریف شده است، بلکه مهمتر از آن در غیاب تحول ساختاری قابل توجه ، هنوز شاخص های بسیار ضعیف توسعه انسانی وجود دارد. درست است که برخی از دستاوردهای روشن از اقتصاد هند از زمان استقلال وجود دارد که مهمترین آنها ظهور یک اقتصاد نسبتاً متنوع با پایه های صنعتی است. سه دهه گذشته همچنین شاهد نرخ رشد تولید ناخالص داخلی بوده است که در مقایسه با گذشته و همچنین در مقایسه با چندین بخش دیگر از کشورهای در حال توسعه بالا بوده است. به طور قابل توجهی، این رشد بالاتر تا کنون با ثبات اقتصاد کلان همراه بوده است، با عدم وجود نوسانات شدید در قالب بحران های مالی، مانند آنچه در چندین بازار نوظهور دیگر مشهود بوده است. همچنین مقداری کاهش (هر چند نه خیلی سریع) در فقر درآمدی وجود داشته است.

با این حال، حتی از منظر بلندمدت، برخی از شکستهای آشکار این فرآیند رشد نیز وجود دارد. یک شکست مهم فقدان نگرانی در تغییرات ساختاری از منظر توانایی انتقال نیروی کار از فعالیت های با بهره وری پایین، به ویژه در کشاورزی، به سمت فعالیت های بهره وری بالاتر و با دستمزد بهتر است. کشاورزی همچنان بیش از نیمی از نیروی کار را تشکیل می دهد، حتی اگر سهم آن از تولید ناخالص داخلی کمتر از ۱۵ درصد باشد. در دهه گذشته، بحران کشاورزی در بسیاری از نقاط کشور تأثیر نامطلوبی بر معیشت کشاورزان و کارگران روستایی گذاشته است، اما ایجاد اشتغال مولدتر در خارج از این بخش به طرز تاسف باری ناکافی است. سایر ناکامیهای بزرگ که مستقیماً نشاندهنده وضعیت ضعیف توسعه انسانی در اکثر نقاط کشور است، از بسیاری جهات با این شکست اساسی مرتبط است. اینها شامل تداوم فقر گسترده است. کندی اشتغال به ویژه در بخش رسمی؛ فقدان امنیت اولیه غذایی (و افزایش ناامنی غذایی) برای بخش قابل توجهی از جمعیت؛ ناتوانی در تأمین نیازهای اساسی مسکن، بهداشت، مراقبت های بهداشتی ناکافی برای کل جمعیت؛ ناتوانی مداوم در تضمین آموزش همگانی و کیفیت پایین بسیاری از آموزش های مدارس؛ گسترش آهسته دسترسی به آموزش و اشتغال در گروه های مختلف اجتماعی و به ویژه برای زنان. علاوه بر این، مشکلات ناشی از الگوی رشد اقتصادی وجود دارد: تشدید عدم تعادل منطقه ای، نابرابری بیشتر در کنترل دارایی ها و دسترسی به درآمد، سلب مالکیت و جابجایی مردم از زمین و معیشت بدون غرامت و توانبخشی کافی.

اساساً، این یک الگوی رشد است که هم بر نابرابری های انواع مختلف تکیه دارد و هم آنها را تشدید می کند. وضعیت در پنج سال گذشته بدتر شده است، زیرا ما از سرمایهداری مبتنی بر تبانی که توسط برخی نشانهها تعدیل شده بود، به گفتمان مبتنی بر حقوق، به سرمایهداری افراطی دوستانه که میخواهد با دستور کار ملیگرای هندو توسط اکثریت مشروعیت یابد، حرکت کردهایم. این دستورالعملی برای توسعه اقتصادی پایدار یا ثبات اجتماعی نیست.

ما در مورد فوران آتشفشان اعتراضات در سراسر هند علیه قانون اصلاح شهروندی و ایجاد خشونت دولتی علیه دانشجویان و معلمان در چندین دانشگاه، از جمله دانشگاه جواهر لعل نهرو، خوانده ایم. می توانید کمی در مورد وضعیت سیاسی هند در دولت مودی صحبت کنید؟

ما در هندوستان در دوران سخت زندگی می کنیم. بی عدالتی، تبعیض و خشونت چیز جدیدی نیست، اما گستردگی مطلق تباهی عادی امروزی غیرعادی است. تنوع و میراث پیچیده تمدن هندو، دیگر به عنوان مزیت دیده نمی شود. عباراتی مانند مدنیت و تساهل احساس کهنه گی می کنند زیرا تهاجمی ترین اشکال عدم تحمل ارزش گذاری می شوند. عقل و عقلانیت نادیده گرفته می شوند یا مردمان امروزی به آن می خندند. حکومت اوباش تجلیل می شود. بخش اعظم این امر به طور صریح یا ضمنی توسط دولت هدایت میشود، زیرا تمایلات اکثریت را ممکن میسازد، همدلی را با هر کسی که «دیگری» تلقی میشود کاهش میدهد و غرور بیهوده در ناسیونالیسم تهاجمی هندو را تجلیل میکند. اتفاقات و اقداماتی که غیرقابل تصور بود، اکنون پذیرفته شده و تایید می شود.

در آگوست امسال، دولت مرکزی ایالت جامو و کشمیر، تنها ایالت با اکثریت مسلمان در این کشور را سرکوب کرد و وضعیت ویژه آن را بدون مشورت لغو کرد. ایالت در امتداد خطوط مذهبی تقسیم شد و به کنترل مستقیم از دهلی بدون قدرت مجامع منتخب تنزل یافت. سیاستمداران محلی کشمیر، از جمله متحدان سابق BJP حاکم، حبس شدند و همچنان در بازداشت هستند. حرکت و اطلاعات برای کل جمعیت محدود شد. خدمات اینترنت بسته شد و هنوز برای اکثر کشمیری ها باز نشده است. در خلال سکوت، گزارش های پراکنده ای از سرکوب توسط نیروهای مسلح، زندانی کردن کودکان خردسال، جراحات گلوله ای ناظران بیگناه و بسیاری موارد دیگر به گوش می رسد. با این حال دادگاه عالی هند احکام خود را به تعویق انداخته و از حمایت از حقوق شهروندان کشمیری خودداری کرده است. نگران کننده ترین قسمت این است که این سرکوب ۱۶ میلیون نفیر توسط بسیاری از جمعیت هندی نادیده گرفته شده، پذیرفته شده یا حمایت شده است.

اصلاحیه اخیر قانون شهروندی هند باعث می شود فقط کسانی که نامشان تا نیمه شب ۲۴ مارس ۱۹۷۱ در فهرست های انتخاباتی آمده است (خودشان و فرزندان آنها )واجد شرایط باشند. برای شهروندی در این تاریخ قطعا پدیده ای خودسرانه قرار است که برای شناسایی و اخراج “مهاجران غیرقانونی” که آمیت شاه(وزیر کشور) آنها را “موریانه” نامیده است استفاده شود. این اقدام وحشتناک – که به طور فعال توسط دادگاه عالی هند تحریک و نظارت می شود – نزدیک به ۲ میلیون نفر را با آینده ای نامشخص از بی تابعیتی مواجه کرده است. تعداد قابل توجهی در اردوگاههایی که شرایط وحشتناک دارند و کمپهای بیشتری در سراسر کشور ساخته میشوند، بازداشت شدهاند. دولت BJP می خواهد این را به کل کشور گسترش دهد.

در آسام، کسانی که توسط NRC کنار گذاشته شدند، اتفاقاً شامل تعداد قابل توجهی از هندوها بودند، بنابراین دولت قانون اصلاح شهروندی را در پارلمان معرفی و تصویب کرد. این قانون علناً تبعیضهای مذهبی را از طریق تبدیل مؤثر مسلمانان به شهروندان درجه دوم انجام میدهد. پناهندگانی که از افغانستان، بنگلادش و پاکستان می آیند که هندو، جین، بودایی، سیک، پارسی یا مسیحی باشند، واجد شرایط دریافت شهروندی هند خواهند بود، در حالی که مسلمانان مستثنی هستند! این حرکتی است که به نقطه پایانی تبدیل شد که منجر به خیزش اعتراضات مردمی در سراسر کشور شد. این اعتراضات با وجود تحریک های زیاد و انتقامجوییهای خشونتآمیز دولت، گسترده و مسالمتآمیز بوده است. آنها توسط زنان (از جمله کسانی که قبلاً هرگز از خانه های خود بیرون نرفته اند) در تحصن های مسالمت آمیز و توسط دانشجویان رهبری شده اند و با قانون اساسی هند (یک سند بسیار مترقی) و پرچم هند به نماد اعتراض و یادآوری ارزشهای سکولار و دموکراتیک که جوهره مبارزات آزادی بود و تعریف شده بود، ادامه مییابند و حتی در سراسر کشور تکثیر میشوند..

این امر بر ناراحتی دولت مودی به وضوح نسبت به دانشگاهها و دانشجویان آنها افزوده است – به شدت بودجه آموزش عالی را از ۰.۶ درصد تولید ناخالص داخلی در سال ۱۴-۲۰۱۳ به ۰.۲ درصد در سال ۱۹-۲۰۱۸ کاهش داده است. هزینههای سرانه واقعی برای هر دانشآموز تقریباً به نصف کاهش یافت. برخی از دانشگاهها (بهویژه دانشگاه من، JNU) با استفاده از رسانههای انعطافپذیر، با تمرکز بر آنهایی که در آن دانشگاهیان و دانشجویان منتقد نظام حاکم هستند، و سرکوب شدید هرگونه اعتراضی، بهطور سیستماتیک توهین شده است. اکنون یک جنگ همه جانبه اعلام شده است، با خشونتی که دولت علیه دانشجویان با استفاده از نیروهای امنیتی و یا تبهکارانی که توسط حامیان حزب حاکم بسیج شده اند.

این دقیقاً با کتاب بازی اقتدارگرایانه مطابقت دارد، زیرا چنین دولتهایی با مکانهایی که به جای یادگیری مداوم و مهارتهای فنی، تفکر و تولید دانش را تشویق میکنند، نا همسو است.

القای رویکرد پرسشگری – که هدف هر معلم واقعی است – برای نظام سیاسی ای که می خواهد اطاعت و وفاداری بی قید و شرط را تضمین کند، مملو از خطرات است. هنگامی که دموکراتیزه شدن دانشگاه ها دانش را به تازگی در اختیار گروه هایی قرار می دهد که قبلاً حذف شده بودند (افراد کم برخوردار، زنان، گروه های قومی خاص، سایر رده های به حاشیه رانده شده)، نگرانی حتی بیشتر می شود. آموزش و پرورش می تواند مردم را از نظر اجتماعی و سیاسی بی حوصله تر، خواستار عدالت اقتصادی و احقاق حقوق شهروندی کند. آنها همچنین کمتر متمایل به نفوذ و کنترل متمرکز می شوند. این رویکرد تقریباً شرورتهای دولت برای سرکوب اعتراضات دانشجویان و تلاش برای تخریب دانشگاه های دولتی را توضیح می دهد.

شما به عنوان یک دانش پژوه، آینده سوسیالیسم را- اگر وجود داشته باشد- چه می بینید؟

پس از یک دوره احساس واقعاً افسردگی و بدبینی نسبت به وضعیت جهان و کشور خودم، اکنون با احتیاط نسبت به شکلهای جدید سوسیالیسم که برای این جهان در حال تغییر ظهور میکنند، خوشبین هستم. دو دلیل فوری برای این وجود دارد. یکی انفجار اعتراض عمومی است که من به آن اشاره کردم، که در آن افراد زیادی از طبقات مختلف، اقشار مختلف – و همه مذاهب – به شیوههای خلاقانه و تخیلی در آن شرکت میکنند و دوباره بر مثبتترین و مترقیترین ارزشهایی که خود من برای آنها غزت قایلم تاکید میکنند. منبع دیگر خوشبینی ناشی از نشانههای فزاینده شجاعت و درخشش است که توسط دانشجویان و سایر جوانانی که با آنها برخورد میکنم نشان داده میشود. من بهطور فزایندهای از جوانان، بهویژه (اما نه تنها) زنان جوان وحشت میکنم: آنها اغلب بسیار نترس، بسیار باهوش، بسیار شوخ و خلاق هستند، و مصمم هستند که برای تغییر تلاش کنند، علیرغم چالشهای عظیمی که با آن روبرو هستند. ما برای آنها دنیایی وحشتناک و پر از تهدیدهای وجودی مانند تغییرات آب و هوایی و مشکلات عظیم نابرابری اجتماعی و اقتصادی را به جای می گذاریم، اما به نظر می رسد که آنها به نوعی از این چالش ها آگاه هستند و مایل به مقابله با آنها هستند. من قصد ندارم برای نسل خودم یک شرایط پلیس را پیش بینی کمم اما کاملاً معتقدم که جوانان ما را نجات خواهند داد.

تحلیلگران گلدمن در دو سال گذشته در میان هیاهوی صعودی بیش از حد انتظار کالاها – به ویژه مس – بوده اند اما این بانک اعلام کرد که این فلز اکنون ۴۰ درصد کمتر از انتظاراتش است و ریسک های رکود در اقتصادهای توسعه یافته باعث بدبینی تقاضا برای باقی سال ۲۰۲۲ خواهد شد. تحلیلگرانی از جمله نیکلاس اسنودون در یادداشتی ایمیلی نوشتند فشار انرژی جهانی که رشد را تهدید میکند، “به شدت به سمت تشدید تنش در زمستان متمایل است”. آنها نوشتند که افزایش ارزش دلار به طور قابل توجهی روی مس تأثیر گذاشته است. این بانک قیمت مس را در سه ماه آینده ۶۷۰۰ دلار در هر تن پیش بینی می کند، در حالی که قبلاً ۸۶۵۰ دلار پیش بینی شده بود. این فلز که اغلب به عنوان نقطه عطف اقتصاد جهانی در نظر گرفته می شود، نسبت به رکورد در ماه مارس نزدیک به ۳۰ درصد کاهش یافته است. در حالی که مس به دلیل عرضه کم و استفاده از آن در فناوریهای سبز که به سرعت در حال گسترش هستند، مورد علاقه تحلیلگران قرار گرفته بود، قیمتها کاهش یافته است زیرا فشار روسیه بر تامین انرژی اقتصادجهان، بهویژه در اروپا را افزایش میدهد. مس روز سه شنبه در بورس فلزات لندن ۰.۲ درصد کاهش یافت و تا ساعت ۱۱:۵۵ صبح در شانگهای به ۷۵۶۶ دلار در هر تن رسید. هفته گذشته به پایین ترین حد خود از اواخر سال ۲۰۲۰ رسید. گلدمن گفت: مارپیچ نزولی قیمت مس که در جلسات اخیر شتاب گرفته است، منعکس کننده انتظارات رشد بدبینانه فزاینده است. این پایینترین کاهش اخیر با افزایش باد مخالف مسیر رشد اروپا، بهویژه از تأثیر افزایش قیمتهای گاز طبیعی منطقهای بر فعالیت، مرتبط بوده است. گلدمن گفت که مس همچنان در مسیر رسیدن به ۱۵۰۰۰ دلار در سال ۲۰۲۵ است و با اشاره به “داستان رو به رشد ساختاری واضح صنعت( به اصطلاح ساختار گاوی شکل)” به دلیل اوج گرفتن عرضه معدن، گفت. گلدمن ، قیمت مس را در ۶ ماه آینده ۷۶۰۰ دلار و در ۱۲ ماه ۹۰۰۰ دلار در مقابل پیش بینی های قبلی ۱۰۵۰۰ دلار و ۱۲۰۰۰ دلار می بیند.

قیمت مس که در همه چیز از ساختمان ها تا خودروها استفاده می شود، در هفته های اخیر سقوط کرده است. قیمتها در بورس فلزات لندن حدود ۷۰۰۰ دلار در هر تن معامله میشوند که ۲۶ درصد نسبت به ابتدای ژوئن و ۳۲ درصد از پایان ماه مارس کاهش یافته است. حتی برخی از بزرگترین گاوهای نر مس شروع به نزولی کردهاند. گلدمن ساکس اکنون ۶۷۰۰ دلار در هر تن را در سه ماه آینده پیش بینی می کند – و در صورت رکود جهانی، ممکن است به زیر ۶۰۰۰ دلار برسد. بخشی از این لغزش به دلیل احساسات نزولی است که تقریباً هر دارایی حساس اقتصادی را از بین می برد. اما مشکل بدون شک مختص مس نیز است. چین که تقریباً نیمی از عرضه جهان را مصرف می کند، در مشکل عمیقی قرار دارد. به نظر می رسد که ایالات متحده احتمالاً وارد رکود می شود و اگر روسیه محدودیت های عرضه گاز را ادامه دهد اروپا در زمستان امسال با چشم انداز یک رکود صنعتی عمیق مواجه خواهد شد. در چنین سناریویی، مس جایی برای پنهان شدن ندارد. افزایش به ظاهر بی پایان دلار، که قیمت کالاها را در خارج از کشور به دلار گرانتر می کند، صرفاً یک کودتا است. کاهش قیمت مس پس از آن آغاز شد که چین در ماه آوریل قرنطینه های گسترده ای را برای شکست دادن شیوع گسترده اومیکرون اعمال کرد و در حالی که صنعت سبک و صادرات چین شروع به بازگشت کرده است، بخش املاک این کشور – بزرگترین منبع تقاضای جهانی مس – در مشکل عمیقی قرار گرفت. داده های منتشر شده در روز جمعه نشان داد که سرمایه گذاری املاک نسبت به سال گذشته ۹.۴ درصد کاهش یافته است. بسیاری از خریداران خانه که در حال پرداخت وام مسکن هستند اما هنوز آپارتمان واقعی خود را دریافت نکرده اند، تهدید به عدم پرداخت می کنند. در همین حال، هنوز هیچ نشانه روشنی از اینکه چین چه زمانی سیاست سختگیرانه «دینامیک صفر کووید» خود را که مستلزم آزمایشهای مکرر و قرنطینههای هدفمند و تهاجمی قرار داده، کنار میگذارد، وجود ندارد.

نیک پیکنز، مدیر تحقیقات مس در Wood Mackenzie، معتقد است که با وجود اینکه بسیاری از شهرهای چین در سراسر کشور نرخ وام مسکن را برای خریدارانی که برای اولین بار خریداری می کنند کاهش می دهند و قوانین خرید خانه را تسهیل می کنند، مصرف کنندگان و شرکت ها تمایلی به خرج کردن در میان عدم اطمینان مداوم ندارند. در حال حاضر، واضح است که چین بعید است برای جبران رکود احتمالی در بازارهای توسعه یافته، بهبودی قوی را انجام دهد. اگر این رکود اتفاق بیفتد، با توجه به قرار گرفتن بالای منطقه در معرض قیمت های جهانی انرژی، می تواند به ویژه در اروپا بد باشد. بزرگترین خط لوله انتقال گاز روسیه به آلمان هفته گذشته تعمیر و نگهداری سالانه خود را آغاز کرد، اما بازارها نگران تمدید شدن تعطیلی هستند – و اینکه روسیه ممکن است در زمستان امسال به طور جدی از کارت گاز استفاده کند تا اروپا را بر سر اوکراین تحت فشار قرار دهد. اگر این اتفاق بیفتد، سهمیه بندی انرژی محتمل است. به گفته بانک استرالیایی ANZ، کاهش ۱۰ درصدی فعالیت های تولیدی اروپا، که به شدت به عرضه سوخت وابسته است، می تواند تولید ناخالص داخلی اتحادیه اروپا را در هر سه ماهه ۰.۵ تا ۱.۰ درصد کاهش دهد. اگر یک امتیاز صرفه جویی وجود داشته باشد، این است که موجودی ها نسبتاً کم هستند. ذخایر مس در بورس فلزات لندن در روز جمعه به بیش از ۱۳۰۰۰۰ تن رسید که ۴۷ درصد نسبت به ابتدای سال افزایش یافته اما کمتر از نیمی از پنج سال قبل است. موجودی در شانگهای نیز بر اساس استانداردهای تاریخی در سطوح پایینی قرار دارند. اگر ایالات متحده و اروپا بهتر از حد انتظار عمل کنند، می تواند به جبران فشارهای چین کمک کند اما احتمالاً در حال حاضر قضاوت سخت است. مهارت های پیش بینی قیمت مس موضوع بحث جنجالی است اما با توجه به اینکه اقتصاد چین نشانههای کمی از حیات را نشان میدهد – و توسعه اقتصادی کنونی در ایالات متحده و اروپا در خطر مرگبار است – بحث با سیگنال نزولی که در حال حاضر ارسال میکند دشوار است.

توسعه پایدار یک سازمان مستلزم داشتن یک رویکرد جامع برای ارزیابی اهداف و فعالیتهای جاری و همچنین رویدادهای محتمل آتی است. ابزارهای اساسی که سازمان را قادر می سازد تا به اهداف خود برسد ، فرآیندهای تجاری آن است. اگر فرآیندهای تجاری به درستی مدیریت شوند و منابع درآمدی درست تخصیص پیدا کنند بطوری که به اجرای استراتژی های تجاری تبدیل شوند بنگاه تجاری در مسیر موفقیت گام بر خواهد داشت. عناصر مهم در مدیریت فرآیند در یک شرکت نظارت و کنترل فرآیند است بنابراین شناسایی شاخص های عملکرد کلیدی (KPI) که مربوط به فرآیندهای مورد تجزیه و تحلیل است ضروری است. نظارت بر فرآیند را می توان در سطوح مختلف مدیریتی و همچنین از دیدگاه های مختلف انجام داد.. نظارت و کنترل فرآیند یکی از مراحل اساسی مدیریت فرآیند کسب و کار (BPM) است. دلایل اصلی اینکه چرا شرکت ها باید فعالیتها و فرآیندهای تجاری خود را کنترل کنند ناشی از مقررات قانونی یا نیاز به یافتن و تصحیح خطاها در اجرای فرایند و افزایش کارایی فرآیندها است. افزایش بهره وری فرایند را می توان با استفاده از داده های مانیتورینگ برای بهینه سازی فرایند و همچنین برنامه ریزی یکپارچه بر اساس داده های فرایند موجود ، به دست آورد. بطور کلی سه رویکرد عملیاتی ، مالی ، ایمنی یا نگهداری در شرکتهای معدنی حائز اهمیت است همچنین نظارت بر فرآیند را می توان در سطوح مختلف مدیریتی و همچنین از دیدگاه های مختلف ، از جمله فنی ، عملیاتی ، مالی ، انجام داد. با این حال ، باید اطلاعات گسترده ای در مورد این فرایندها با منابع داده های موجود در اختیار مدیران قرار دهد. اطلاعات به روز در مورد عملکرد آن ارائه شود. برخی از شاخص های شناخته شده از زمینه های دیگر (مانند مدیریت پرسنل ، امور مالی یا تولید) می تواند در معادن استفاده شود (به عنوان مثال با تقسیم درآمد قبل از کسر سود و مالیات (EBIT بر برخی متغییرهای معین مانند گردش مالی به ازای هر پرسنل ، ارزش افزوده به ازای هر پرسنل ، حوادث بهداشتی و محیطی ، عملکرد کلی تجهیزات موثر (TEEP) ، زمان بارگیری ، زمان چرخه عملیات و غیره) بعنوان بخشی از راه حل های IIoT پذیرفته شده در صنایع معدنی، میتوان از ابزارهای مجهز به سنسورهای مختلف که امکان نظارت بر فرآیندها را فراهم می کند یاد نمود. در میان آنها ، می توان حسگرهای ماشین ، سنسورهای محیطی و حسگرهای انسانی را پیدا کرد (که از جمله در دستگاه های پوشیدنی مانند ساعت های هوشمند ، عینک های هوشمند ، لباس های هوشمند ، دوربین های پوشیدنی و دیگر موارد استفاده می شود. کاربرد آنها همه جنبه های اجرای فرایند را هم میتواند پوشش دهد. ، مانند عملکرد ماشین آلات (به عنوان مثال ، وضعیت بار و مصرف انرژی) ؛ شرایط محیطی (یعنی دما ، رطوبت ، کیفیت هوا ، کیفیت مواد اولیه) ؛ نظارت بر خطرات طبیعی ؛ و ، آخرین و مهمترین ، عملکرد انسان (یعنی قرائت بدن مانند دما ، نبض ،

در بین شرکتهای معدنی، شاخصهای کلیدی عملکرد پرکاربردی وجود دارد که شرکتهای بزرگ همواره از آنها برای بیان میزان موفقیت در تحقق استراتژیهای خود استفاده میکنند. در گزارشهای سالانه شرکتهای معدنی همانند Vale ،Rio Tinto، BHP Group و غیره به شاخصهایی مانند انتشار گازهای گلخانهای، نرخ فراوانی آسیب، میزان تولید ماده معدنی، میزان بازگشت کل سرمایه سهامدار (TSR)، نرخ رشد درآمد، سرمایهگذاری ثابت، جریان نقدی عملیاتی خالص، سرمایهگذاری مشترک و نرخ اعتباری بلندمدت مشاهده میشود.

برای ارزیابی شرکت ملی صنایع مس ایران با شرکت های مشابه داخلی و خارجی می توان به دو ایتم مهم فروش و بهای تمام شده هر تن کاتد مس (به دلار) تولید شده اشاره نمود. فروش شرکت ملی صنایع مس ایران مبتنی بر نرخ های جهانی (LME)، نرخ تسعیرو مقدار تولید می باشد. به طور مثال اگر فروش مس نسبت به نرخ جهانی با قیمت بیش تری به فروش برود نشان دهنده ان است که عملکرد بهتری داشته است. شرکت ها می توانند جهت فروش محصولات خود از دو استراتژی discount (جهت نفوذ در بازارهای جدید، شرایط اقتصادی منطقه و …) و یا Premium استفاده نمایند. قمیت تمام شده کاتد مس تولید شده شرکت های معدنی شامل هزینه معدنکاری(MC)، هزینه تغلیظ(CC)، هزینه پالایش(RC) و ذوب(TC) می باشند که این اجزاء می توانند ملاک مناسبی برای مقایسه کارایی شرکت در صنعت مس با شرکت های مشابه داخلی و خارجی باشد.

از طرف دیگر سهامداران ،سرمایه گذاران و تحلیلگران سودآوری و توانایی شرکت در مدیریت هزینه ها را با چندین نسبت مالی مانند نسبت سریع ، حاشیه سود عملیاتی و بازده خالص (ROE) ارزیابی می کنند. برای ارزیابی عملکرد بنگاه اقتصادی از جمله شرکت ملی صنایع مس ایران توسط سهامداران فعلی، بالقوه و سرمایه گذاران، فاکتورها و شاخص های مختلفی وجود دارد. از جمله این شاخص ها می توان به شاخص هایی که :

از طریق صورت های مالی بدست می آید شامل بازده دارایی ها، بازده حقوق صاحبان سهام و نسبت های مالی .

شاخص های بازار از جمله نسبت ارزش دفتری(P/B)، نسبت قیمت به درآمد (P/E)، نسبت قیمت به فروش (P/S)، قیمت به جریان نقدینگی(P/CF) و ….

اشاره نمود. البته بایستی توجه داشت که این شاخص ها نیاز به تعدیل دارند. شاخص های بازار نسبت به شاخص های صورت های مالی برای ارزیابی شرکت ملی صنایع مس ایران با شرکت های مشابه داخلی و خارجی برای سرمایه گذاران و سهامداران مناسب تر و دارای خطای کمتری می باشد.

نسبت قیمت به سود تعدیل شده بر اساس چرخه های اقتصادی [۱](همچنین CAPE Ratio به عنوان Shiller P/E یا PE 10 Ratio شناخته می شود) یکی از نسبتهای مهم ارزیابی مقایسه ای شرکتهای معدنی است. این نسبت با تقسیم قیمت سهام یک شرکت بر متوسط سود خالص هر سهم شرکت در ده سال گذشته ، که متناسب با تورم تعدیل شده است برآورد می شود. تحلیلگران مالی برای ارزیابی عملکرد مالی بلندمدت از نسبت قیمت تعدیل شده به سود با استفاده چرخه های اقتصادی استفاده می کنند ، زیرا تأثیر چرخه های اقتصادی را از وضعیت جاری جدا می کنند. نسبت CAPE یکی از شاخصه های نسبت قیمت به سود (P/E) است. مشابه با نسبت P/E ، نسبت CAPE نشان می دهد که آیا قیمت سهام کم تر ارزش یا بیش از ارزش قیمتگذاری شده است. نسبت CAPE امکان ارزیابی سودآوری یک شرکت را در دوره های مختلف یک چرخه اقتصادی فراهم می کند. این نسبت همچنین نوسانات اقتصادی از جمله صعود و رکود اقتصادی را در نظر می گیرد. اساساً ، با تسکین اثرات چرخه ای اقتصاد ، دید وسیع تری از سودآوری یک شرکت ارائه می دهد. نسبت CAPE توسط رابرت شیلر ، اقتصاددان آمریکایی و برنده جایزه نوبل در اقتصاد استخراج شد. نسبت CAPE بسیار بالا به این معنی است که قیمت سهام شرکت به طور قابل ملاحظه ای بالاتر از سود میانگین بلندمدت شرکت است و بنابراین ، بیش از حد ارزش گذاری شده است. به طور کلی انتظار می رود که بازار در نهایت قیمت سهام شرکت را با پایین آوردن ارزش واقعی آن تصحیح کند.

در گذشته ، نسبت CAPE اهمیت خود را در شناسایی حباب های احتمالی و سقوط بازار ثابت کرده است. میانگین تاریخی نسبت برای شاخص S&P 500 بین ۱۵-۱۶ است ، در حالی که بالاترین سطوح این نسبت از ۳۰ فراتر رفته است. این سطوح رکورددار سه بار در تاریخ بازارهای مالی ایالات متحده رخ داده است. اولین مورد در سال ۱۹۲۹ قبل از سقوط وال استریت بود که نشان دهنده شروع رکود بزرگ بود. مورد دوم در اواخر دهه ۱۹۹۰ قبل از سقوط Dotcom بود و ظهورسوم آن در ۲۰۰۷ قبل از بحران مالی ۲۰۰۷-۲۰۰۸ رخ داد. اعتقاد بر این است که بین نسبت CAPE و سودآوری آینده رابطه معناداری وجود دارد. شیلر نتیجه گرفت که نسبت های پایین نشان دهنده بازده بیشتر سرمایه گذاران در طول زمان است. با این حال ، انتقاداتی هم در مورد استفاده از نسبت CAPE در پیش بینی سودآوری وجود دارد. نگرانی اصلی این است که این نسبت تغییرات در قوانین گزارشگری مالی را در نظر نمی گیرد. به عنوان مثال ، تغییرات اخیر در محاسبه سودآوری طبق استانداردهای حسابداری و گزارشگری مقایسه پذیری این نسبت را مخدوش کرده و دیدی بیش از حد بدبینانه از سودآوری آتی را ارائه می دهد.

نسبت قیمت به سود ۱۲ ماه گذشته یا TTM[۲] نیز یکی از ملاکهای مقایسه ای گذشته نگر برای نسبن قیمت به سود است که برای تحلیل گذشته استفاده میشود. دوازده ماه گذشته (LTM) به بازه زمانی ۱۲ ماه قبل از آن اشاره دارد. همچنین معمولاً به عنوان دوازده ماه پس از آن (TTM) تعیین می شود. LTM اغلب در رابطه با معیار مالی مورد استفاده برای ارزیابی عملکرد شرکت مانند درآمد یا بدهی به حقوق صاحبان سهام (D/E) نیز استفاده می شود. اگرچه یک دوره ۱۲ ماهه مدت زمان نسبتاً کوتاهی برای بررسی عملکرد شرکت است ، اما از منظر بسیاری از تحلیلگران مفید تلقی می شود زیرا نشان دهنده جدیدترین عملکرد وضعیت فعلی شرکت است. اصطلاحات “دوازده ماه گذشته” یا “دوازده ماه پس از آن” غالباً در گزارشهای سود شرکت یا سایر صورتهای مالی نیز افشا می شود. همچنین اصطلاح آخرین سه ماهه (MRQ) به سه ماهه مالی اشاره دارد که اخیراً به پایان رسیده است. از ارقام MRQ برای توصیف تغییرات در عملکرد شرکت استفاده می شود. اطلاعات MRQ در صورتهای مالی شرکت میان دوره ای منعکس می شود.برای ننسبتهای مقایه ای از این روش نیز استفاده میگردد. همچنین نسبت PE بدون NRI یا نسبت P/E بدون اقلام تکراری[۳] ، یک نسبت مالی است که برای مقایسه قیمت بازار یک شرکت با EPS بدون NRI مورد استفاده قرار می گیرد.

برخی نسبتهای مهم ارزشیابی برای معادن

قیمت به ارزش خالص دارایی ها(P/NAV)

این نسبت مهمترین معیار ارزیابی معدن ، در دوره زمانی معین است. “ارزش خالص دارایی ها ” یا ارزش خالص فعلی (NPV) یا ارزش جریان نقدی تنزیل شده (DCF) کل جریان نقدی آینده دارایی معدنی منهای هرگونه بدهی به علاوه نقدینگی است.

کل هزینه تحصیل (TAC)معدن

معیار دیگری که معمولاً در صنعت معدن برای پروژه های اولیه مورد استفاده قرار می گیرد ، هزینه تحصیل کل یا TAC است. این معیارنشان دهنده هزینه به دست آوردن دارایی ، ساخت معدن و بهره برداری از معدن به صورت اونس است . فرض کنید ارزش بازار سهام یک شرکت سهامی عام ۱۰۰ میلیون دلار است و صاحب ۱ میلیون اونس معدن است. بنابراین ، می توانیم دارایی را با ۱۰۰ دلار در هر اونس تحصیل کنیم. می دانیم که هزینه ساخت معدن بر تعداد اونس ۲۰۰ دلار در هر اونس خواهد بود. همچنین می دانیم که متوسط هزینه جانبی برای بهره برداری از معدن حدود ۹۰۰ دلار در هر اونس است. همه موارد فوق به ازای هر اونس TAC 1200 دلار ترکیب می شود.

نسبت ارزش شرکت به منابع معدن یا EV/SO($/اونس)

این معیار معمولاً برای پروژه های توسعه ای اولیه مورد استفاده قرار می گیرد ، جایی که اطلاعات دقیق زیادی وجود ندارد (یعنی داده های لازم برای انجام تجزیه و تحلیل DCF کافی نیست). این نسبت بسیار اساسی است و هزینه سرمایه برای ساخت معدن و هزینه عملیاتی برای استخراج فلز را در نظر نمی گیرد. فرمول به شرح زیر است:

EV / منابع معدن = ارزش شرکت / مجموع اونس یا پوند منابع فلزی

نسبت ارزش بازار به سود قبل از بهره، استهلاک و مالیات

نسبتی است که ارزش شرکت (EV) شرکت را با درآمد قبل از بهره ، مالیات ، استهلاک و استهلاک (EBITDA) مقایسه می کند. نسبت EV/EBITDA معمولاً به عنوان معیار ارزیابی برای مقایسه ارزش نسبی مشاغل مختلف استفاده می شود.

نسبت EV/EBITDA برای مقایسه کل ارزش یک کسب و کار با میزان EBITDA که به صورت سالانه به دست می آورد ، مقایسه می شود. این نسبت به سرمایه گذاران می گوید که EBITDA چه کسری از ارزش کسب و کار است .

برخی نسبتهای مهم عملیاتی معدنکاری

یکی از مشهورترین شاخص های ارزیابی عملکرد فنی در معدن، OEE (شاخص اثر بخشی کلی ماشین آلات) است. همچنین در دهه ۱۹۸۰ شاخص کل بهره وری نگهداری (TPM) نیز معرفی شده است. این شاخص ترکیبی از دسترس بودن(availability) ، عملکرد(performance) و کیفیت(quality) است.

درصد حقوق و امتیاز مالکیت و بهره برداری معدن به منفعت خالص (٪) یا NSR/NPIنیز از شاخص مهم محسوب میشود. درصد حقوق و امتیاز مالکیت و بهره برداری واحد های ذوب درمعدن [۴]رایج ترین نوع حق امتیاز در معدن است. معمولاً بیش از ۳ نیست و با ضرب درصد حق امتیاز NSR به درآمد خالص ذوب (درآمد منهای هزینه ذوب و پالایش که در بالا تعریف شده است) محاسبه می شود. منفعت خالص حق امتیاز یا NPI[۵] شاخصی است که در حوزه معدن کمتر رایج است. این شاخص به عنوان درصد حق امتیاز ضرب در جریان نقدی عملیاتی (درآمد – هزینه ذوب و پالایش – هزینه عملیاتی) محاسبه می شود. هنگامی که NPI بالا مانند ۱۰ وجود داشته باشد هرگز نشانه خوبی نیست زیرا بار زیادی را بر سودآوری معدن وارد می کند.

نسبت باطله به سنگ معدن: در استخراج معادن روباز ، نسبت نسبت باطله به سنگ معدن یا نسبت جداسازی سنگ[۶] (یا بار اضافی) نشان میدهد که چه مقدار ماده معدنی معین باید حذف شود تا ماده دارای عیار بدست آید.این عدد یا نسبت بیان می کند چه مقدار ضایعات در واحد سنگ معدن استخراج می شود. واحدهای جدایش ممکن است بین انواع معدن متفاوت باشد. به عنوان مثال ، در معادن زغال سنگ نسبت جدایش معمولاً به عنوان حجم/وزن نامیده می شود. در حالی که در معادن فلزی ، نسبت جدایش بدون واحد است و به صورت وزن/وزن بیان می شود. معمول است که از نسبت باطله به سنگ به عنوان شاخص ارزش اقتصادی برای یک معدن روباز استفاده شود. این امر به این دلیل است که حذف باطله هزینه ای برای معدن است در حالی که استخراج سنگ معدن منجر به درآمد می شود. نسبت باطله معمولاً به عنوان یک روش سریع برای ارزیابی ارزش معدن یا طرح استفاده می شود. نسبتهای باطله زیاد مطلوب نیست زیرا نشان می دهد که مقدار زیادی باطله باید برای دسترسی به سنگ معدن منتقل شود.

شاخص استهلاک زدایی معدن: استهلاک زدایی معادن روباز[۷] فرآیند حذف تنش ها یا فشار از مناطق مختلف معدن است. کاهش فشار به پایدارتر و ایمن تر شدن معادن روباز کمک می کند. با استفاده از یک برنامه کاهش فشار شیب یکپارچه ، احتمال دستیابی به برنامه های معدن و در سطح قابل قبول خطر به شدت افزایش می یابد. کاهش فشار باعث گسترش قابل ملاحظه معدن می شود و می تواند عمر معدن را بین ۱۰ تا ۱۵ سال افزایش دهد. یکی از تکنیک های مورد استفاده در کاهش فشار ، حرارت زیاد دادن و بعد سرد کردن یا آنیل[۸] است. گرم کردن و سرد شدن آهسته فلز ، آلیاژ یا شیشه است. این گرمایش و سرمایش آهسته استرس داخلی مناطق اطراف را از بین می برد. آنیل باعث افزایش کارایی و دوام یک ماده می شود که در مجموع ایمنی معادن روباز را افزایش می دهد. هنگامی که فشار آبهای زیرزمینی باعث ایجاد مشکل در معادن روباز می شود ، از زهکش های افقی برای تسریع روند کاهش فشار شیب استفاده می شود. که به جلوگیری از خرابی شیب در مقیاس بزرگ در معدن کمک می کند. از تخلیه های افقی برای کاهش فشار منافذ با کاهش سر آب زیرزمینی استفاده می شود که باعث افزایش ثبات شیب می شود.

خالص هزینه نقدی مس فروش رفته (USc/lb)

این شاخص عملکرد گروه را در حفظ یا کاهش هزینه پایه مس اندازه گیری می کند ، در حالی که درآمد حاصل از فروش محصولات جانبی را حداکثر می کند. هزینه های نقدی عملیاتی از جمله هزینه های تولید قبل از توزیع و فروش ، بدون احتساب کاتد خریداری شده ، به علاوه TC/RC برای فروش کنسانتره ، منهای درآمد حاصل از محصول جانبی ، تقسیم بر حجم فروش مس بدست می آید. خالص هزینه های نقدی ، در معدن هزینه های تولید ، در سطح سایت به ازای هر واحد خروجی است. هزینه های نقدی شامل هزینه های نقدی عملیاتی در سطح سایت است. این هزینه ها شامل هزینه های حمل و نقل ، پالایش و مدیریت و حق امتیاز یا حقوق و بهره مالکانه است . در واقع این هزینه ها خالص از استهلاک است و نیز هزینه هایی که در سطح سایت نیستند (مانند هزینه های دفتر مرکزی) را شامل نمی شود. در این جا ارزش محصولات جانبی نیزاز هزینه نقدی نهایی مس محتوی کسر می شود. به عنوان مثال ، اگر معدن مس به عنوان محصول جانبی طلا تولید کند ، ارزش طلای تولید شده از هزینه نقدی مس کسر می شود. این روش حسابداری معمول برای محصولات جانبی در اکثر صنایع است.

هزینه های نقدی محصول مشترک و هزینه های پایدار همه جانبه (“AISC“)

استفاده از معیارهای “مجموع هزینه های پایدار[۹]” و “مجموع هزینه ها[۱۰]” به طور گسترده توسط شرکت های معدنی به عنوان بخشی از افشای گزارشگری مالی مورد استفاده قرار گرفته است. این معیارها خارج از قلمروGAAP به ارائه وضوح بیشتر و بهبود درک سرمایه گذاران کمک کرده است. همه شرکت های درگیر در معدن مس در جهان نیز از این معیار استفاده می کنند شود.

در نظامهای مالی امروز دنیا که مبتنی بر اقتصاد عقلانی است موضوع تحرک و سیال بودن سرمایه و سودمهم است و بسیاری از کشورهای در حال توسعه از نظامهای مالیاتی هدف گرا به امید جذب سرمایه گذاری داخلی و خارجی استفاده می کنند. با این وجود ، عدم کارآیی این نظامها اغلب مورد بحث قرار گرفته است ، بخصوص در بخش معدن ، که شامل منابع خاص مبتنی بر زمان و مکان است و این مشوقه های مالیاتی بعضا نتوانسته است به جذب سرمایه گذاری لازم بیانجامد. مشوق های مالیاتی نیز عمدتاً پرهزینه بوده و باعث می شود بسیاری از کشورها در ازای منافع غالباً موهوم از عواید حیاتی چشم پوشی کنند. با این وجود ، دولت ها باز هم با معرفی مشوق های مالیاتی برای بخش معدن به دلیل ویژگی های خاص قلمرو این بخش از وجود این مشوقه ها بهره خواهند برد. به عنوان مثال ، ممکن است تنظیم ترتیبات مالیاتی نسبت به سایر اقدامات ترویج سرمایه گذاری مانند توسعه زیرساخت ها آسان تر و کم هزینه ترباشد. در چنین مواردی ، انگیزه های مالیاتی باید به دقت طراحی شوند تا کارآمد باشندیعنی به هدف سیاست گذار برسندو در اینجا هدف سیاست گذار از کارایی این است که با حداقل هزینه درآمد دولت محقق شود و از طرف دیگر منتج به توسعه معادن ،اشتغال و جذب منابع سرمایه ای در زمان مناسب در این قلمرو حیاتی گردد.

استخراج و بهره برداری از معادن مس یک تجارت پر ریسک ،طولانی مدت ، سرمایه بر و فوق العاده پر بازده است. با این ویژگی ها و از آنجاییکه در زمینه اکتشاف و توسعه باید بیشتر منابع از بخش خصوصی تأمین شود و دوره برگشت سرمایه به دلیل طولانی بودن چرخه اکتشاف تا تولید و عدم وجود درآمدو نقدینگی تا انتهای چرخه عملیات، ریسک بالایی دارد وبه موفقیت در اکتشاف بستگی داشته و سود آن به قیمت کالاها و بازارهای بورس کالایی جهانی حساس است و نتیجتاً ممکن است با نا اطمینانی و بی ثباتی همراه باشد. از این منظر ، دولتها بعضاً برای ایجاد سرمایه گذاری در معادن ، انگیزه های مالیاتی را باید با دقت طراحی و انتخاب می کنند. از طرف دیگر ، منابع معدنی محدود ، غیر قابل تجدید و به معمولاً متعلق به دولتها (یا مقامات محلی) است که منافع آن باید در بلندمدت به شهروندان منتقل شود. بنابراین ، دولتها وظیفه دارند ثروت معدنی خود را به نتایج توسعه یافته تبدیل کنند. به بسیاری از شرکت های معدنی (به ویژه شرکت های فعال در آفریقا) امتیازات مالیاتی و یارانه های هدفمند زیادی داده شده است. هنگامی که فرسایش پایه مالیاتی و جابجایی سود هر سهم (BEPS) و ضعف درظرفیت نهادی اتفاق بیافتد ، انگیزه های مالیاتی می تواند به دولتها زیان های قابل جبرانی تحمیل کند. برای شکستن این چرخه معیوب ، دولت باید به دقت بررسی کند که آیا مشوق های مالیاتی برای جذب سرمایه گذاری در معدن لازم است و چگونه آنها را به گونه ای طراحی کند که هزینه دولت را به حداقل ودرآمد آنرا به حداکثر برساند. فرضیات کلی برای استفاده از برنامه های تشویقی مالیاتی باید به طور دقیق از طریق لنز مخصوص معادن طراحی و اداره شود. مقصود از “مشوق مالیاتی” هر گونه مقررات ویژه مالیاتی است که به سرمایه گذاران معدن اعطا و انحراف مطلوبی را فراهم می کند و موجب تغییر در رفتار مالیاتی عمومی و جذب سرمایه میشود بعنوان مثال اگر نرخ مالیات ۲۵ درصد باشد معدنکارانی که با کشف معدن جدید و سرمایه گذاری کامل بهره برداری میکنند ۵ درصد تخفیف مالیاتی داشته باشند.

تصمیم در مورد نرخ مالیات بر تصمیمات تخصیصی شرکتها تأثیرات بزرگی می گذارد. اگر دولت مالیاتی تعیین کند که شرکتها آن را بسیار زیاد بدانند ، مواد معدنی کمتری استخراج می کنند و درآمد مالیات برای دولت کم خواهد بود ئ از طرف دیگر معادن عمر طولانی تری داشته و کمتر بهره برداری میشوند. از طرف دیگر مالیات تحمیل شده اگر بسیار کم باشد ، شرکتها بیشتر استخراج می کنند و معادن عمر کوتاهتری خواهند داشت. علاوه بر این ، درآمد مالیاتی برای دولت نیز در بلند مدت کمتر میشود. این امر منجر به عملکرد منحنی شکل Laffer از درآمد مالیاتی برای دولت می شود که در آن “سطح مطلوب مالیات” درمیانه قرار خواهد گرفت.

هرگونه مالیات بر مواد معدنی باید خنثی باشد. خنثی به عنوان حفظ انگیزه های سرمایه گذاران برای بهره برداری از مواد معدنی تعریف میشودبنابراین ، درآمد باید بیش از هزینه ها باشد. علاوه بر این ، دولت باید بتواند به مقدار منابع مالیاتی که دریافت می کند اعتماد کند ، بنابراین ، مالیات وضع شده باید تا حد ممکن قطعی و ثابت باشد. غالباً ، دولتها تصمیم می گیرند از ترکیبی از مالیاتهای مختلف استفاده کنند ، جایی که یکی از آنها مالیات پیگووی (Pigovian tax)یا مالیاتی مشابه است تا با حفظ مشوق شرکتها و تأمین منافع عمومی در نگهداری سهم معینی از مواد معدنی ، به “نتیجه کارآمد” برسند. اساسا مالیات پیگوویی مالیاتی است که بر هرگونه فعالیت بازار که باعث ایجاد اثرات منفی شود نرخ بندی میود (هزینه هایی که در قیمت بازار لحاظ نشده است). این مالیات برای اصلاح نتیجه نامطلوب یا ناکارآمد بازار (شکست بازار) در نظر گرفته شده است بعنوان مثال در بخش معدن بر آلایندگیهای محیط زیست مالیات و عوارض تعیین میکنند. مالیات مواد معدنی بسته به کشور متفاوت است. این مالیاتها نه تنها از نظر بزرگی و شدت ، بلکه از نظر میزان مالیات بر مواد معدنی اعمال شده نیز متفاوت هستند. به عنوان مثال در ایالات متحده رایج ترین مالیات در صنایع معدنی مالیات بر دارایی است. ابزارهای مالیاتی که امروزه در دنیا برای بخش معدن استفاده میشود فقط محدود به نرخ بندی مالیات بر فروش نبوده و مالیات بر تولید( یا همان حق انتقاع بهره برداری (royalties) و تعرفه بندی بر واردات و صادرات را نیز شامل میشود. از دهه به بعد۱۹۵۰ استفاده از مالیات های ویژه مانند مالیات حق الامتیاز یا حق انتفاع معمول تر از مالیات های رایج است. مالیات دادن به مواد معدنی رویکرد اقتصادی تری برای ایجاد انگیزه در تفکر زیست محیطی و گزینه بهتری برای مداخله مستقیم در بازار است اما اقتصاد جهان به یک دسته از هنجارها و ارقام متداول رسیده است که متاسفانه در ایران ما از این هنجارها پیروی نمیکنیم.

نزخ رویالیتی در دنیا میتواند بر روی تولید، فروش یا درصدی از سود باشد که بسته به سیاستهای حمایتی آن کشور است. متاسفانه در ایران نرخ حقوق و عوارض دولتی بر صنعت مس در سختگیرانه ترین شرایط و بروی ارزش تولید است و در حال حاضر بر روی ارزش مقداری تولید کاتد ۱۰درصد و بر روی کنسانتره ۹ درصد است اما در نرخ های جهانی به عنوان نمونه طبق گزارش شرکت مشاوره RMC در استرالیا ۲.۵ درصد،چین ۲ درصد،اندونزی ۴درصد، آفریقای جنوبی ۵ درصد ، ژاپن ۱ تا ۱.۲% ، برزیل ۲%است. این ارقام نشان میدهد که نرخهای رایج شده در ایران فاصله زیادی با نرخ های جهانی داشته و مانع از توسعه در بلندمدت خواهد بود.

مالیات بر درآمد شرکتی(CIT) نیزبخشی از هر رژیم مالیاتی برای صنایع معدنی است. درآمد حاصل از CIT به ویژه در اقتصادهای در حال توسعه بسیار مهم است. طبق گزارش OECD در سال ۲۰۱۹ به طور متوسط ۳/۱۳٪ از کل درآمد مالیاتی شرکتی از CIT تأمین می شود اما برای آفریقا این رقم ۱۸/۶٪ است. طی دو دهه گذشته نرخ CIT در سطح جهانی کاهش یافته است ، با این حال درآمد حاصل از CIT افزایش یافته است (OECD 2019). میانگین سطح CIT در بانک اطلاعات آماری مالیات شرکت های OECD 23.2٪ است ، بعلاوه ، با افزایش تجارت و جهانی شدن اقتصادها ، سطح CIT در حال همگرایی است ، که سطح یکنواخت CIT را در میان کشورهای مورد مطالعه توضیح می دهد. با این حال مهم است که تصدیق کنیم برای مقایسه دقیق بین حوزه های قلمرو معادن ، نرخ مالیات موثر باید مورد بحث و مقایسه قرار گیرد.در بیشتر کشورهایی که منابع معدنی دارند نرخ مالیات بین ۲۰ تا ۳۰ درصد است که تقریباً مشابه با نرخ کشور ما است لکن مشوقه های مالیاتی معادن بسیار متفاوت است.بعنوان مثال در کشور شیلی نرخ مالیات شرکتهای کوچک ۱۰درصد و شرکتها واقع در مناطق ویژه و دانش بنیان ۱۵ درصد است. ذکر این نکته ضروری است که استانداردهای گزارشگری مالی و نرخهای استهلاک گیری نیز بر نرخ موثر متالیات شرکتی تاثیر بالایی دارد که هنوز به دلیل کم اهمیت بودن معادن در نظام تصمیم گیری کشور این مقوله کمتر مورد توجه قرار گرفته است.

چالشهای نظام مالیاتی کشور در بخش معدن

موضوع مالیات مبحث پیچیدهای است که میتواند به توسعه اقتصادی یک کشور کمک کند. در حال حاضر واضح است که نظام مالیاتی کشور انعطافپذیری لازم برای دورههای رونق و رکود اقتصادی کشور را ندارد. ثابت بودن نرخ مالیات در شرایط مختلف، ممکن است خدشه و آسیبهایی را به بسیاری از شرکتهای و واحدهای صنعتی کشور وارد آورد. آن چه که مشخص است این است که شرکتها در هر شرایط اقتصادی باید معمولا یکچهارم از سود خود را به عنوان مالیات پرداخت کنند.

چالش دیگر در این عرصه عدم وجود نظام مشخصی برای سرمایهگذاری مالیاتهای اخذ شده است. کشورهایی که صندوق ثروت ملی دارند، بخشی از مالیاتهای اخذ شده را در این صندوقها پسانداز کرده و از آن به عنوان منابع بلندمدت استفاده میکنند. در ایران نیز به خصوص در حوزه معدن، که درآمدهای آن به صورت بین نسلی بوده و از ماهیت بلندمدت برخوردار است، بخشی از درآمدهای مالیاتی را میتوان در صندوق توسعه ملی سرمایهگذاری کرد.

برابر تبصره ۶ قانون بودجه سال ۱۴۰۰ کل کشور ، درآمد حاصل از صادرات مواد معدنی فلزی – غیرفلزی، محصولات نفتی، گازی و پتروشیمی به صورت خام و نیمه خام در تمام نقاط کشور مشمول مالیات میشود. این موضوع بسیار مهمی است و فهرست مواد خام و نیمه خام مذکور باید به پیشنهاد مشترک وزارتخانههای امور اقتصادی و دارایی، صنعت، معدن و تجارت و اتاق بازرگانی، صنایع و معادن و کشاورزی ایران باید تهیه شود و ظرف مدت سه ماه پس از تصویب این قانون به تصویب هیأت وزیران برسد.در واقع ملاک این تشخیص بسیار مهم است و ممکن است بر صنایع فلزی و معادن کشور اثرات گسترده ای بگذارد. در ضمن اینکه این مالیات بندی از نظر اصولی صحیح است و مانع خام فروشی است اما خطر اصلی این است که تشخیص غلط منتج به خسارات جبران ناپذیری خواهد شد و ممکن است مانع صادرات کشور باشد.مدیریت صادرات در اینجا مقوله مهمی است و باید اولویت بندی شود. در صنایعی که نیاز جاری تامین میشود و مازاد نیاز باید صادر گردد و صنایع تبدیلی هم یا ظرفیت کافی یا نیاز کافی ندارد وضع این نوع مالیات ها بصورت ایستا و غیر منعطف بسیار خطر است. در حال حاضر که کشور نیاز ارزی دارد باید دقت شود که مالیات بندی میتواند به عدم صادرات و افزایش غیر متداول موجودی انبارها منتج شده و نمونه بارز رکود تورمی گردد چون قیمت کامودیتها در حال افزایش است و اگر کشور نیازی به تبدیل نداشته باشد کالای با ارزش افزوده بالاتر انبار خواهد شد و مزیت صادراتی و خطر پذیری آنهم در شرایط تحریم را ندارد. در حال حاضرنیازهای صادراتی بیشتر از گذشته است و این نوع قوانین بدون لحاظ زمان و مکان جای دقت نظر دارد. این قوانین باید در زمان و مکان مناسب پویایی داشته باشد.

اغلب معادن دنیا در نقاط صعبالعبور قرار میگیرند. برای این معادن که فعالیت آنها منتج به یک درآمد پایدار و نهایتا اخذ مالیات خواهد شد لازم است تا قبل از برنامهریزی برای وضع مالیات، سرمایهگذاری مناسبی برای این حوزه ایجاد شود.

ایران با بسیاری از کشورهای جهان دارای تعاملات مالی است. برای مثال در حال حاضر موضوع قرارداد ۲۵ ساله با کشور چین مطرح است. بهتر است معاهدات مالیاتی را که به صورت دوجانبه بین کشورها تنظیم میشود، در این قرارداد ۲۵ ساله در نظر گرفته شود. چرا که چین از نظام مالیاتی متفاوتی با ایران برخوردار است. قطعا یکی از موضوعات مهم در برنامه ۲۵ ساله، صادرات مواد و محصولات معدنی به این کشور است. بهتر است قبل از آن که صادرات این محصولات به چین و سایر کشورها توسعه پیدا کند، مباحث و معاهدات مالیاتی با این کشورها مورد بررسی قرار گرفته و اقدام مناسب در جهت متناسبسازی نظام مالیاتی با آنها در دستور کار قرار گرفته شود.

چالش شرکتهای صنایع معدنی در خصوص پرداخت مالیات مستقیم و مالیات افزایشی، چندین مورد را شامل میشود. عدم انعطافپذیری و هماهنگی لازم میان شرایط اقتصادی کسب و کارها و اخذ مالیات در سیاستهای کلان دولت، یکی از مشکلات اساسی در این زمینه به حساب میآید. نظام مالیاتی کشور، بیشتر مبتنی بر بودجه دولت طراحی شده و خیلی کمتر به توسعه و سرمایهگذاری در کسب و کارها، بازگشت منابع و ایجاد زیرساختها پرداخته میشود. به بیان دیگر در نظام مالیاتی کشور، کمتر به متغیرهای اقتصاد خرد توجه میشود و بیشتر محیط اقتصاد کلان دولت و ناترازی بودجه دولت مد نظر قرار میگیرد. بنابراین ضرورت دارد که سیاستگذار به عنوان متولی امر، شناور بودن نظام مالیاتی را در نظر بگیرد. ماده ۱۶ قانون مالیاتهای مستقیم، قوانین مرتبط با ارزشافزوده و جلد سوم قانون مالیات مستقیم باید منطبق بر واقعیتهای اقتصادی و تمرکز بر شکل و ویژگیهای مودیان بزرگ و کوچک مالیاتی باشد. پس، نهاد سیاستگذار باید یک نگاه کلان، فرابخشی، هوشمند، چابک و منطبق با بستر IT داشته باشد که البته با بررسی این موضوع در نظام مالیاتی کشور، به سادگی میتوان پی برد که نه تنها چنین مسیری مشاهده نمیشود، بلکه تمرکز دولت برای اخذ مالیات، بیشتر بر اخذ جرایم خرد و کلان استوار است.

از طرفی در فقدان توجه نهاد سیاستگذار مالیاتی به چابکسازی قوانین، یک بازار سیاه به مثابه بازار فرار از مالیات در کشور پدید آمده است.

البته در حوزه معادن، خصوصا معادن بزرگ، با توجه به آسان بودن دسترسی دولت به صاحبان معادن بزرگ، پیگیری برای اخذ به موقع مالیات از این نوع معادن، در پیگیریهای جدی دولت قرار داد. اما در معادن کوچکمقیاس هم مشوقهای کافی وجود ندارد و هم دولت نتوانسته است به شکلی شفاف مالیات خود را وصول کند.

فرایند دادرسی مالیاتی نیز یکی از موضوعات مهمی است که بعضا نسبت به آن برخوردهای سلیقهای صورت میگیرد. از جمله دلایل وقوع چنین رخدادی، درونگرا بودن نظام مالیاتی در کشور است. به این مفهوم که کلیه اعتراضها نسبت به قوانین مالیاتی، باید نزد سازمان متولی یعنی سازمان نظام مالیاتی کشور به ثبت برسد. فقدان یک نهاد مستقل از سازمان مالیاتی کشور که بتواند به برخی شکایات قانونی از مفاد مالیاتی موجود در نظام مالیاتی کشور رسیدگی لازم به عمل آورد، همواره به عنوان یکی از چالشهای اساسی در این زمینه مطرح بوده است.

علاوه بر این، فروش نسیه مودیان و نسبت آن با پرداخت مالیات، یکی دیگر از چالشهای مهم شرکتهای معدنی و صنایع معدنی در این زمینه است. همچنین مسئله ارزشافزوده و نظام مالیاتی، دو چالش اساسی پیش روی پیمانکاری (چه از بُعد تامین اجتماعی و چه مالیاتی) در معادن به حساب میآید. بنابراین، برای رفع چالشهای نظام مالیاتی بخش و صنایع معدنی، لازم است ابتدا نظام مالیاتی در کشور، قوانین مالیاتی را بر اساس واقعیتهای اقتصادی موجود تنظیم نماید و سپس به صورت دورهای، علاوه بر ترسیم چشمانداز پیرامون نظام مالیاتی معادن، اهتمام ویژه برای بهروزرسانی قوانین منطبق با واقعیتهای اقتصادی سازمانها، نهادها و شرکتهای خرد و کلان بورزد تا ضمن ایجاد پویایی در ساختار نظام مالیاتی، موقعیت این بخش به یک موقعیت سرمایهای برای ایجاد زیرساختهای توسعهای تبدیل شود.

رویکرد دولت در وضع مالیات نیازمند اصلاح است

ایجاد و برقراری یک نظام مالیاتی مطلوب خود مستلزم این است که بتوان بستری را فراهم کرد تا شرکتها به درآمد و توسعه پایدار دست یابند تا در آن بستر از شرکتها مالیات اخذ شود. در طول ۱۰۰ سال اخیر که دنیا با سرعت بسیار بالایی به سمت توسعه حرکت کرده است، در کشور ما کمتر بر روی ریلگذاری مالیات برای بستر توسعه تمرکز شده و بیشتر مالیات به عنوان منبعی برای تامین بودجه کشور لحاظ شده است. واضح است که مالیات برای رفاه، ایجاد زیرساختها، توسعه سرمایهگذاریها و ایجاد امکان سرمایهگذاری خارجی است و اساسا خرج مالیات برای بودجه دولت و تامین کسری بودجه، تنها یکی از روشهای تامین منابع مالی دولت محسوب میشود. با این وجود در حال حاضر متاسفانه دولت این منبع را صرفا برای منابع جاری خود لحاظ میکند.

در رویکرد فعلی اتخاذ شده توسط دولت، نظام بودجهای کشور بر مالیات متمرکز بوده و یکی از منابع مالی خود را مالیات لحاظ کرده است. اما این درآمدها را صرف توسعه و زیرساختها نمیکند. بدیهی است ادامه این روند باعث ایجاد مشکل در نظام بودجهریزی کشور خواهد شد و به همین دلیل لازم است تا رویکرد تازهای در این خصوص اندیشیده شود.

در دوران کنونی که شرایط اقتصادی به دلایل مختلف از جمله ویروس کرونا و تاثیر آن بر کسب و کارها، روند پر نوسانی را طی میکند، لازم است تا روش اخذ مالیات، نرخ آن و زمانبندی دریافت مالیات متناسب با شرایط مالی انجام شود. در حوزه معادن کمتر به گوش میرسد که اخذ مالیات موجب توسعه معادن یا توسعه زیرساختها شود.

نظام مالیاتی شیلی میتواند الگو باشد

سیاستهای کلان اقتصادی در کشور، همواره نگاه خود را بر موضوع نفت و پتروشیمی گذاشته و کمتر به موضوع معدن و صنایع معدنی و ساماندهی نظام مالیاتی در این بخش توجه کرده است. توجه و ساماندهی نظام مالیاتی بخش معدن و صنایع معدنی، یکی از راههای عبور از بحرانهای خرد و کلان اقتصادی در یک جامعه است. برای این منظور لازم است ابتدا بررسیهایی پیرامون سازوکار اخذ مالیات، نرخ مالیات بر دستمزد، ارزشافزوده، معافیتهای مالیاتی، مشوقهای مالیاتی در سایر معادن موفق دنیا صورت پذیرد. اگر امروز میتوان اذعان داشت که نظام مالیاتی کشور شیلی به عنوان یک نظام مالیاتی موفق، بسیار پویاتر از نظام مالیاتی کشور عمل میکند، این موضوع قطعا به نحوه برخورد کشور شیلی با اخذ مالیات از معادن خود برمیگردد. به طور مثال، اخذ مالیات از معادن مس به عنوان مهمترین ماده معدنی این کشور به گونهای است که این بخش میتواند سهم بسزایی در اقتصاد این کشور ایفا کند. بنابراین برای تحقق نظام مالیاتی کارامد، نیاز است که نظامهای مالیاتی موفق در بخش معدن و صنایع معدنی دنیا به طور جدی مورد بررسی قرار گیرد. اینکه کشور شیلی به عنوان یک نمونه موفق که دستاوردهای مالیاتی مناسبی داشته و دارد، بر توانسته است با ساختاربندی مطلوب، ضمن تقویت نظام مالیاتی، مالیاتهای دریافتی به مخارج سرمایهای تبدیل شده و صرفا مخارج جاری دولت را پوشش ندهند.

شرکت مس، مودی نمونه مالیاتی

از مهمترین چالشهای عمده در رابطه با نظام مالیات بر ارزش افزوده میتوان به معافیت برخی کالاها از پرداخت مالیات و نبود معافیت زنجیره پیشین آنها اشاره کرد. نوع استرداد مالیات بر ارزش افزوده پرداخت شده، تفسیرپذیر بودن برخی احکام و اعمال سلیقهای برخی قانونها، نحوه اعتبار مالیاتی برخی فعالان اقتصادی، شناسایی نشدن یک سری مودیان مالیاتی و مشمول مرور زمان شدن برخی قوانین از جمله مشکلات جاری قانون مالیات بر ارزش افزوده به شمار میآیند.

به طور کلی میتوان گفت صنعت مس صنعتی است که از مزیتهای رقابتی فراوانی برخوردار است. پتانسیلهای معادن مس کشور بسیار بالا بوده و از شرایط رقابتپذیری مطلوبی در جامعه بینالمللی برخوردار است. نظام مالیاتی حاکم بر شرکت ملی صنایع مس ایران نیز مشابه سایر شرکتهای دیگر، با نرخ ۲۵ درصد مالیات و بعضا ماده ۳۸ که موضوعات استفاده از بسترهای سرمایهگذاری را به شرکت مس داده، وضع شده است. یکی از اولویتهای دولتمردان این است که معافیتهای مالیاتی که در شرکتها پسانداز میشود جذب سرمایه شود تا به این ترتیب بتوان از طریق یک برنامه توسعه سرمایهگذاری و توسعه صادرات، این معافیت مالیاتی را به ثروت ملی تبدیل کرد. شرکت ملی صنایع مس ایران نیز همین رویکرد را در دستور کار قرار داده و این شرکت در حال برنامهریزی برای حرکت به سمت صندوقها است تا به این ترتیب بخشی از درآمدها در محل ذخیرهای مشابه صندوقهای ثروت ملی سرمایهگذاری شود. برنامه شرکت ملی صنایع مس ایران این است که بخشی از معافیتهای مالی این شرکت را در مسیر توسعه پایدار سرمایهگذاری کند تا این مزیت مالیاتی در بلندمدت به ثروت ملی تبدیل شود.

مالیات پرداختی شرکت ملی صنایع مس ایران، به عنوان شرکتی که در سال ۱۳۹۹ به عنوان یکی از مودیان خوش حساب از سازمان امور مالیاتی کشور لوح تقدیر دریافت کرده ، همواره به بودجهریزی دولت و نهادهای قانونگذاری و نظام مالیاتی کشور کمک کرده است. این شرکت حتی در مقاطع زمانی مختلف پیشپرداختهای مالیاتی داشته است که این مسئله کمک شایانی را به مذاکرات این شرکت با مقامات محلی در پرداخت مالیات کرده است. مالیات پرداختی شرکت ملی صنایع مس ایران همواره نقش موثری را توسعه زیرساختهای استانهای محل فعالیت این شرکت داشته است.

تلاش شرکت ملی صنایع مس ایران بر آن است تا از معافیتهای مالیاتی به طور کامل استفاده کرده و منابع آن را صرف سرمایهگذاری در معادن و توسعه زیرساختها کند تا این منابع در نهایت به ثروت ملی تبدیل شده و ارزش افزوده اقتصادی به دنبال داشته باشند.

مالیات پیگویی

مالیات پیگویی (به انگلیسی: Pigovian tax) نوعی از مالیات است که در بازارهایی وضع میگردد که دارای اثرات جانبی هستند. هدف از برقراری مالیات پیگویی در درجه اول، عملکرد بهینه بازار است؛ زیرا وجود اثرات جانبی در بازار مانع از برقراری از فروض قضیه اول رفاه بوده و باعث میگردد که نتیجهٔ بازار، برای جامعه بهینه نباشد. برنامهریزان اجتماعی با برقراری مالیات پیگویی تلاش دارند نتیجهٔ عملکرد بازار را به بهینه اجتماعی نزدیک نمایند. مالیات پیگویی بنام اقتصاددان انگلیسی آرتور پیگو نامگذاری شده که در گسترش مبحث اثرات جانبی نقش مهمی ایفا کردهاست.

در ادبیات اقتصاد خرد، عملکرد بهینه معمولاً با بهینگی پارتو سنجیده میشود. بهینه پارتو از لحاظ مفهومی به معنای حالتی است که نتوان رضایت یک فرد را بدون ایجاد نارضایتی برای دیگران افزایش داد. در محاسبات تکنیکی، چنین نتیجهگیری میشود که یک بازار به شرطی در بهینگی پارتو قرار دارد که منفعت نهایی تولید کالا با هزینه نهایی تولید آن، برابر گردد. برمبنای قضیه اول رفاه، بازار رقابت کامل با برقراری پیشفرضهای لازم میتواند این بهینگی را بدون دخالت خارجی محقق کند. با این حال یکی از موارد نقض قضیه اول رفاه، وجود اثرات جانبی در بازار است. وجود اثر جانبی در بازار بدین معنی است که در فرایند تولید و مبادله، کالایی جانبی تولید میگردد که قیمت آن در مبادلات لحاظ نمیگردد؛ اما این کالا برای هر دو طرف مبادله اثر رفاهی دارد.

پیگو یکی از پیشگامان توسعه این مفهوم در اقتصاد بود. پیگو بیان داشت در شرایطی که هزینه یا منفعت نهایی خصوصی و اجتماعی برای یک کالا برابر نیست؛ تولیدکننده خصوصی انگیزهای برای رعایت منافع اجتماع نداشته و سعی دارد تولید را مبتنی بر منافع خصوصی خودش پی بگیرد؛ در نتیجه ثمره بازار برقراری شرایط بهینه اجتماعی (برقراری هزینه و منفعت نهایی اجتماعی) نخواهد بود. پیگو در مقالهی اقتصاد رفاه معتقد بود که وجود اثر جانبی و تفاوت هزینهٔ نهایی خصوصی و اجتماعی، دو اثر مخرب در اقتصاد خواهد داشت:

الف) بخشی از آحاد اقتصادی منفعتی کسب میکنند که برای آن هزینهای نپرداختهاند و بخشی نیز زیانهایی میبینند که بابت آن جبرانی نخواهند داشت.

ب) در صورت وجود اثر جانبی منفی، کالای دارای اثر خارجی بیش از حد بهینه تولید خواهد شد و در حالت اثر جانبی مثبت، با کمبود تولید نسبت به حالت بهینه مواجه خواهیم بود.

از همین رو پیگو معتقد بود با برقراری مالیات یا یارانه بر کالای دارای اثر جانبی، باید تولید آنها را در سطح بهینه قرار داد. بدین معنی که یارانه یا مالیات، هزینهها یا منافع دیده نشده کالای دارای اثر جانبی را برای تولیدکننده عیان (درونی) کند تا تصمیم او در بهینهسازی منافع خصوصیاش به نتیجهٔ بهینه اجتماعی منجر گردد.