دکتر کیارش مهرانی

استادیار دانشگاه و مدرس علوم مالی

فروردین ۱۴۰۳

مساله چیست؟

این سلسله مقالات درباره تغییراتی اساسی است که جهان مالی را خوفناک کرده است و شاید بتوانیم نسل بعدی را هوشیارتر نماییم تا اینقدر از جهان واقعی و آینده ای که بسرعت به وقوع خواهد افتاد فاصله نگیریم. سخن راندن درباره اکوسیستم مالی کشور در نهادها و شرکتهای بزرگ مان جز ذکر ناکارایی ها و شکافهای فکری سودمندی نداشته بنابرین بدون هیچ اشاره ای به وضع موجود خودمان به اکوسسیتم های مالی نوین می پردازیم تا فقدان بسیاری از تحولات دیجیتال را که جهان را تکانده است بیشتر احساس کنیم.

اکنون در عصر “سرمایه داری بدون سرمایه” هستیم. اقتصاد جهان از اقتصاد صنعتی به اقتصاد دانش بنیان و اقتصاد دیجیتال تغییر جهت داده است. اقتصاد از حالتی که ارزش با «مشهود و قابل مشاهده بودن» سنجیده میشد به سمتی رفته است که ارزش توسط «فکر و داراییهای معنوی» هدایت میشود یعنی اقتصاد از داراییهای مشهود عبور کرده و به سمت ارزشگذاری داراییهای نامشهود در حال چرخش است. در اقتصاد دانش بنیان ، افراد و در اقتصاد دیجیتال، داده ها با ارزش ترین دارایی برای شرکتها هستند. با این حال، این یک حقیقت تلخ هنوز هم حاکم است که افراد و داده ها در ترازنامه و حتی نگاه مدیران ارشد جایگاه و ارزش به سزایی ندارند.اکوسیستم های مالی به قدری تغییر کرده است که سرمایه گذاری فیزیکی چندان ارزش بالایی ندارد و صنایع سرمایه بر به صنایع دیجیتال و بدون سرمایه تغییر جایگاه داده است. در سال ۲۰۲۰، حدود ۹۰ درصد از کل دارایی ها در S&P 500 در مقایسه با تنها ۱۷ درصد در سال ۱۹۷۵، دارایی های نامشهود است. دارایی های نامشهود از نظر دلاری، از ۱۲۲ میلیارد دلار در سال ۱۹۷۵ به بیش از ۲۱ تریلیون دلار در سال ۲۰۲۰ رسیده است. به عبارت دیگر، تنها ۱۰ درصد از ارزش را می توان در صورت های مالی اندازه گیری کرد، به این معنی که ارزش دفاتر مالی تنها کسری از ارزش کلی شرکت های S&P 500 را نشان می دهد.

در سپهر مالی مالی نوین ، چشماندازها به سرعت در حال تغییر است بطوریکه استراتژیهای رقابتی سنتی دیگر برای شرکتهای قدرتمند که هدفشان رشد و بقا است کافی نیست . مشاغل بخش حسابداری و مالی به طور فزاینده ای به استراتژی اکوسیستم تجاری برای ایجاد ارزش، تقویت نوآوری و تضمین موقعیت خود در صنعت بستگی دارد. در سال ۲۰۲۰، بر طبق نظر سنجی نشریه فوربس ،رهبران اقتصادی جهان ناقوس مرگ را برای حسابداران به صدا در آورده اند و بسیاری از حرفه ای ها متقاعد شده اند که فناوری های نوظهور – به ویژه اتوماسیونهای صنعتی – به مرگ دیجیتال در حسابداری سنتی ختم می شود. چرا این مخاطرات حرفه مدیریت مالی و حسابداری را در معرض خطر مرگ قرار داده است؟ بهتر است بگوییم که اکوسیستم به شدتی باور نکردنی تغییر کرده اما ما حسابداران و مالی چی ها هنوز در اندیشه های سنتی و پیشین خود غوطه ور هستیم. تردید دارم کسی با مدلهای سنتی قیمت گذاری داراییها مانند مدل مارکویتز یا شارپ بخواهد برای سرمایه گذاری هایش برنامه ریزی کند یا حسابداران هنوز هم نتوانسته اند ارزش منصفانه را در ترازنامه شرکتها بطور شفاف افشا کنند.آری! سپهر مالی و حسابداری تغییرات شگرفی داشته که متاسفانه کشور ما بسیار و بسیار از روند این تغییرات فاصله گرفته به ویژه در شرکتهای بزرگ دولتی که به هیچ طریقی نمیتوان آینده را برای مدیران دولتمرد، آشکارا فریاد زد زیرا نه شنونده ای برای این مسایل داریم نه خواننده ای!

این مقاله به مواردی می پردازد تا شاید با اشتراک گذاری چند تغییر اساسی به آنچه جهان مالی را خوفناک کرده است بتوانم نسل بعدی را هوشیار نمایم تا اینقدر از جهان واقعی و آینده ای که بسرعت سر میرسد عقب نیافتیم. سخن راندن درباره اکوسیستم مالی کشور در نهادها و شرکتهای بزرگ ما جز ذکر مصیبت چیزی ندارد بنابرین بدون هیچ اشاره ای به وضع موجود خود به اکوسسیتم های مالی نوین میروم تا فقدان برخی تحولات دیجیتال را که جهان را تکانده است بیشتر احساس کنیم.

اکوسیستم مالی چیست و چه تحولاتی داشته است؟

سوال اول این است که اکوسیستم مالی چیست و چه تحولاتی داشته است؟ در هر کسب و کاری اکوسیستم شبکه ای از ذی نفعان است که شامل تامین کنندگان، توزیع کنندگان، مشتریان، رقبا، سازمان های دولتی و چندین ذی نفع کلیدی دیگر میشود که در ارائه یک محصول یا خدمت خاص از طریق رقابت یا همکاری و حتی رقابت توام با همکاری با هم مشارکت دارند. قدرت هر اکوسیستم در وحدت آن نهفته است یعنی دستیابی به اجماع و تعادل زمانی که بیش از دو طرف درگیر آن هستند به سهولت میسر نمی شود بلکه اجزای اکوسیستم باید به یک وحدت نسبی دست یابند. هر ذی نفعی در اکوسیستم هم بر دیگری تأثیر میگذارد وهم از دیگری تأثیر می پذیرد و این یک رابطه دائماً در حال تکامل است که انعطافپذیری و سازگاری این اجزا باعث میشود تا اکوسیستم بصورت بیولوژیکی زنده بماند. جیمز مور، استراتژیست تجاری، مفهوم بیولوژیکی اکوسیستم را در مجله هاروارد بیزنس ریوو در سال ۱۹۹۳ با عنوان «شکارچیان و طعمهایشان: بومشناسی جدید رقابت» برای شرکتهایی استفاده کرد که در دنیای تجاری با یکدیگر تعامل میکنند و به شکل پیوسته ای با هم در ارتباط هستند. مور این دسته از شرکتها را شبیه به ارگانیسمهایی معرفی کرد که برای بقا و تکامل در کنار هم حضور مییابند و هر کدام از آنها، نه به عنوان یک شرکت واحد و در اصل، در قالب عضوی از یک «اکوسیستم کسب و کار» با دیگر شرکتها در صنعت، به همکاری میپردازند. هنگامی اکوسیستمی رشد می کند که مشارکت کنندگان آن الگوهای رفتاری مناسبی ایجاد کنند تا جریان ایده ها، استعدادها و سرمایه ها را در سراسر سیستم با نظم و ترکیبی مناسب همراه سازند. اکنون میخواهم به موضوع اکوسیستم مالی بپردازم. دو روش برای تفسیر اکوسیستم مالی وجود دارد:

اکوسیستم به مثابه یک مدل کسبوکار[۱]. اکوسیستم مالی یک شبکه چند بعدی و نامتناهی است که به شرکتکنندگان اجازه میدهد به صورت عمودی(با بالا دست و پایین دست خود) و افقی(با هم ترازان خود) ارزش تولید کنند. در این اکوسیستم، شرکتکنندگان تشویق میشوند تا از نقاط قوت یکدیگر برای دستیابی به اهداف خود از جمله اهداف مالی ، پیشنهادات جدید همکاری ، بهبود تجربه مشتریان و افزایش سودآوری استفاده کنند.

اکوسیستم به مثابه ساختار تکنولوژیکی[۲]. یک اکوسیستم مالی دیجیتال یک الگوی معماری فناوری اطلاعات مدولار و مبتنی بر رایانش ابری است که از معماری میکروسرویسها،رابطهای برنامهنویسی اپلیکیشن (API)و تجزیه و تحلیل دادهها برای فعال کردن همکاری مؤثر بین شرکتکنندگان استفاده میکند.

ممکن است هر دو تعریف فوق کمی پیچیده باشد لذا در اینجا مثالی ساده برای تشریح مفهوم اکوسیستم خدمات مالی میزنم. بیایید یک کافی شاپ دیجیتال را در سطح ایده آل آن تصور کنیم. از طریق یک برنامه (ساخته شده توسط یک شرکت فنی) از قبل سفارش خود را می دهید. پس از برداشتن قهوه خود (یک محصول که خارج از کافی شاپ برایتان آمده است)، برای انجام برخی کارها روی لپ تاپ خود مشغول کار می شوید. این کافی شاپ دارای وای فای رایگان عالی است که توسط شرکت مخابراتی نصب شده است. صبح پایان می یابد و قبل از اینکه متوجه شویم که ظهر فرا رسیده است یک پیام از برنامه کافی شاپ دریافت می کنیم که پیشنهاد می دهد برای تحویل ناهار رایگان برنامه ریزی کنیم، زیرا کافی شاپ آشپزخانه نداردو با سرعت ۲۰ دقیقه، کاسه سوپ خود را دریافت می کنیم و با استفاده از برنامه کافی شاپ، هزینه نوشیدنی دیگری را به فروشگاه ارسال کننده می پردازیم. وقتی آماده میشویم که وسایلمان را جمع کنیم، باران شروع به باریدن می کند. فرض کنید چند بلوک دورتر زندگی می کنیم و حوصله راه رفتن نداریم. یک بار دیگر، برنامه کافی شاپ یک پیام سریع می دهد و پیشنهاد می کند که یک خودروی مسافربر بگیریم. در سفر به خانه، به این فکر خواهیم کرد که چگونه یک شرکت – کافی شاپ – شش درخواست مختلف را برای ما برآورده کرده است. در حال حاضر، دنیای مالی پیچیده تر از سفارش یک قهوه است اما پویایی مشابهی در بازی مشابه با کافی شاپ وجود دارد: مصرفکنندگان طیف وسیعی از نیازهای مداوم و فوری دارند که میتوانند آنها را از طریق فناوری و مشارکت کانالها برآورده کنند.

با توجه به رشد عجیب رقابت و همکاری در اکوسیستم مالی، تحولات دیجیتال برای شرکتهای تجاری نه تنها یک انتخاب بلکه یک الزام حیاتی است و همگان ترغیب میشوند تا از این شتاب فناورانه و فن سالارانه به عقب رانده نشوند.ترکیبی از تحولات حوزه دیجیتال از جمله ظهور بلاک چین، هوش مصنوعی و یاد گیری ماشینی بهمراه ایده های جدید مالی در حوزه های نرم افزاری به انقلابی انجامیده است که تحت عنوان انقلاب تکنولوژی مالی( فینتک) قلمداد میشود و این دیجیتالی شدن، امور مالی را به حوزههای ناشناخته ای سوق داده است. در واقع، اصطلاح “شرکت فینتک”[۳] هر کسبوکاری را توصیف میکند که از فناوری برای اصلاح، بهبود یا خودکارسازی خدمات مالی برای مشاغل یا مصرفکنندگان استفاده میکند. همانطور که سازمان ها با این سیستم های بیولوژیکی پیشگامانه سازگار می شوند، صحنه امور مالی چنان در حال توسعه است تا امن تر، موثرتر و بازتر از پیشینیان خود باشد. برای کسانی که می خواهند در صنعت در حال پیشرفت مالی موفق شوند، پذیرش این تغییرات نه تنها یک انتخاب بلکه یک ضرورت است. باید مدیران مالی دائماً بروزآوری دانش اطلاعات و ارتباطات را در برنامه سازمانی خود داشته باشند زیرا این سیستمهای فناورانه سرنوشت مالی رایانهای را هدایت میکند و نحوه نظارت و ارتباط سازمانها با سرمایههای خود را شکل میدهند. اگر سازمانی بخواهد در عصر تحولات دیجیتال تکامل یابد یا لا اقل حیات آن به مخاطره نیافتد نیاز به یک استراتژی تحول دیجیتال قوی و جامع دارد تا با یک نقشه راه روشن و طرحی دقیق برای ادغام فناوریهای دیجیتالی با استفاده از دادههای اجتماعی، داده های موبایلی، کلان داده ها، داده های تحلیلی رانش های ابری، داده های تولید شده توسط هوش مصنوعی، داده های تولید شده با یادگیری ماشینی ،خود را تکامل دهد. لازمه این تکامل، تحول یا حفظ حیات سازمان است که با یک یا چند استراتژی مناسب تحول یا تکامل دیجیتالی شدن را پیش ببرد نه صرفاً به داشتن فناوری های جدیدی برسد که ممکن است اصلاً بکار سازمان نیاید. واضح است که بدون داشتن استراتژی، فقط با اجرای دیجیتالیسازی مقطعی و غیرمرتبط، مشکلات تجاری مقطعی را با فناوریهای مقطعی حل میکنیم. باید بدانیم که استراتژی تحول مالی یک استراتژی مستقل نیست و باید با یک استراتژی تحول دیجیتال در سطح سازمانی هماهنگ باشد تا تمام نقاط و جریان های کاری تحول دیجیتال در سازمان را به هم متصل کند. همه چیز باید با هم هماهنگ باشد تا اکوسیستم دیجیتال یکپارچه با یک منبع حقیقت تدوین و ارائه شود.در آینده قصد دارم در مورد نقش حقیقت و اطلاعات مالی و کارایی بازارهای مالی مقاله ای را منتشرکنم در اینجا فقط به این موضوع بسنده میکنم که اطلاعات ناقص باعث ناکارایی تصمیمات مدیریتی و نهایتاً ناکارایی بازارهای مالی میشود. با تحولات عصر دیجیتال و ورود به عصر جدید مالی ، این ابزارها تصمیمات را بهبود و کارایی بازار را بیشتر خواهند کرد. باید بپذیریم که اطلاعات موجود ما فقط نیمی از منابع حقیقت است که امیدواریم نیمه دیگر آن هم با ابزارهای جدید تکمیل شود. ضرب المثلی فلسفی در حوزه نظریه های اطلاعات داریم که میگوید مجموع دو نیمه از حقیقت ممکن است با یک حقیقت کامل برابر نباشدیعنی دو نیم از حقیقیت می تواند یک دروغ کامل باشد نه یک حقیقت کامل. یعنی:

(۲/۱ حقیقت) + (۲/۱ حقیقت) صرفا ًبرابر با (۱ حقیقت) نیست و می تواند برابر با (۱ دروغ کامل) باشد.بنابرین اطلاعات و ارتباطات در سازمان نقش حیاتی در فهم حقایق و منابع دستیابی به آن دارد. اگر بخواهیم تصمیمات مالی مناسب بگیریم باید اطلاعات را به درستی تحلیل کنیم و رمز دستیابی به موفقیت استفاده اطلاعات درست است.برای دستیابی به اطلاعات درست و کامل ، سازمانها از سیستم های نوینی استفاده میکنند تا با بهره گیری از تحولات دیجیتال و تحلیل دقیق و درست داده ها به حقیقت کامل دست یابند.

در این یادداشت سه اکوسیستم دیجیتال یکپارچه سازمانی را معرفی و مسیر تکامل سازمانها را برای آینده ترسیم میکنیم که این اکوسیستمها عمدتاً برای دستیابی به اطلاعات کامل و اخذ تصمیمات درست و بهنگام تعریف میشوند. این بخش از یادداشت به سه پرسش زیر پاسخ میدهد:

- ERP (برنامه ریزی منابع سازمانی) [۴] چیست؟

- EPM (مدیریت عملکرد سازمانی[۵]) چیست و چه سودی برای تیم های مالی دارد؟

- تعریف ERM (مدیریت ریسک سازمانی[۶]) چیست؟

در واقع پلتفرمهای دیجیتال سازمانی سه اکوسیستم دیجیتال یکپارچه سازمانی را تحت پوشش قرار می دهد که در اینجا بدان می پردازیم.

برنامه ریزی منابع سازمانی(ERP)

برنامه ریزی منابع سازمانی، یک سیستم اطلاعات مدیریت کسب و کار یکپارچه است. این سیستم دادههای مالی و عملیاتی را پردازش میکند و به سازمان اجازه میدهد تا منابع مختلف را مدیریت کند تا مطمئن شود که از آنها به طور مقرون به صرفه ای استفاده میشود. همچنین برنامه ریزی منابع سازمانی طوری باید طراحی شود تا اطمینان حاصل کند که از همه منابع به طور موثر استفاده می شود. سیستم ERP که به طور مداوم در زمانهای تعیین شده به روز می شود، اطمینان می دهد که اطلاعات به روز در دسترس همه کارکنان و همه بخشها قرار دارد یا خیر. یکی از وظایف اصلی ERP اشتراک گذاری اطلاعات بین بخش هاست. ERPبه نوبه خود، سازمان را قادر می سازد تا عملیات تجاری را به روشی به هم پیوسته از دفتر پشتیبانی تا دفتر اصلی و میدان عمل مدیریت کند. سیستم های ERP معمولاً شامل ویژگی های زیر هستند:

- یک سیستم مدیریت کسب و کار یکپارچه و بهم پیوسته است.

- در زمان واقعی یا نزدیک به زمان واقعی عمل می کند.

- یک پایگاه داده مشترک و رایج برای همه برنامه های سازمان است.

- احساس و ظاهری ثابت در تمام ماژول ها دارد.

- بصورت پیش فرض بوده ، دارای رایانش ابری است و یک نرم افزار سرویس ده است.

سیستم های ERP حوزه های مختلفی را در یک شرکت پوشش می دهند. این حوزه ها شامل موارد زیر است اما محدود به آنها نیست:

- حسابداری مالی و مدیریت

- مدیریت سفارشات و فروش

- مدیریت ارتباط با مشتری (CRM)

- مدیریت ارتباط با تامین کنندگان (SRM)

- مدیریت زنجیره تامین (SCM)

- مدیریت منابع انسانی (HRM)

- مدیریت بازرگانی پروژه و خدمات.

همانطور که سیستم ERP اولیه با پذیرش گسترده در اکثر سازمان ها به بلوغ رسید، موسسه ای بنام گارتنر در سال ۲۰۰۰ “ERP II” (نسل دوم برنامهریزی منابع سازمانی) را به عنوان نرم افزار مبتنی بر وب که دسترسی بلادرنگ به سیستم های ERP را برای کارمندان و ذی نفعان، مانند تامین کنندگان و مشتریان فراهم میکند ابداع کرد. ERP ثانویه، منابع ERP سنتی و پردازش تراکنشها را بهینه سازی می نماید و گسترش می دهد. از اطلاعات موجود در منابع تحت مدیریت خود برای کمک به شرکت در همکاری با سایر شرکت ها استفاده می کند. به جای محدود کردن قابلیت های سیستم ERP در سازمان، ERP II فراتر از دیوارهای سازمانی می رود تا با سیستم های دیگر تعامل کند. سیستم های ERP II معمولاً برای فعال کردن ابتکارات مشترک استفاده می شوند. این ابتکارات مشترک شامل مدیریت زنجیره تامین (SCM)، مدیریت ارتباط با مشتری (CRM) و هوش تجاری (BI) در میان سازمانهای دارای شرکای تجاری است که از طریق استفاده از فناوریهای مختلف کسبوکارهای الکترونیکی هدایت میشود. توسعهدهندگان اکنون تلاش بیشتری برای ادغام دستگاههای تلفن همراه با سیستم ERP انجام میدهند. فروشندگان ERP در حال گسترش ERP به این دستگاه ها، همراه با سایر برنامه های تجاری هستند، به طوری که کسب و کارها مجبور نیستند به برنامه های شخص ثالث متکی باشند. ERP ii عملکردها و عملیات پردازش واحدهایی پشتیبان را به زنجیره تأمین گسترده با تأکید فراوان بر اتوماسیون زنجیره تأمین، کارایی بیشتر، کنترل هزینه بیشتر ارائه میدهد.

مدیریت عملکرد سازمانی(EPM)[۷]

مدیریت عملکرد سازمانی (EPM) مجموعهای از شیوهها، فرآیندها و ابزارهای تجاری است که به سازمانها اجازه میدهد تا اهداف استراتژیک خود را بهتر برنامهریزی و ارزیابی کنند و با استفاده از فرآیندهای مدیریتی مانند بودجه ریزی، برنامه ریزی، پیش بینی و مدل سازی ارزش آفرینی ، تلفیق نتایج به شاخص های کلیدی عملکرد (KPI) مانند فروش، سربار و هزینه های عملیاتی و همچنین بازده سرمایه گذاری (ROI) بپردازد. چندین مترادف برای مدیریت عملکرد سازمانی (EPM) مانند مدیریت عملکرد شرکت (CPM)، مدیریت عملکرد تجاری (BPM) و برنامه ریزی و تحلیل مالی (FP&A) وجود دارد که نباید ما را به اشتباه بیاندازد. نقش سیستم مدیریت عملکرد سازمانی ارائه یک نمای کلی از عملکرد کل سازمان بر اساس داده هایی است که با استفاده از سیستم های دیگر و در بستر یک رابطه مسالمت آمیز جمع آوری شده است.

مفهوم EPM چندین دهه است که وجود دارد. قبل از پیشرفت در کامپیوتر و فناوری ابری، فرآیندها و راه حل های EPM به صورت دستی از طریق قلم و کاغذ، جلسات حضوری طولانی، تماس های تلفنی و موارد مشابه مدیریت می شدند. در دهههای ۱۹۷۰ و ۸۰، اولین ابزارهای نرمافزار صفحهگسترده در دسترس قرار گرفت و شروع به استفاده از آن برای اهداف حسابداری و همچنین جمعآوری بودجه و اطلاعات مالی برای گزارشدهی و تحلیل قرار گرفت. صفحات گسترده به تیمهای مالی اجازه میداد تا بودجه و گزارشها را بهبود بخشند و در عین حال کاربرگهای دستی را منسوخ کنند. عملکرد و دسترسی راه حل های EPM پس از ظهور ایمیل و سایر فناوری های متصل شروع به گسترش کرد که به نوبه خود چندین طرف را قادر ساخت تا در ایجاد گزارش های مالی مشترک با یکدیگر همکاری کنند. ارتباطات[۸] منجر به ایجاد راهحلهای نرمافزاری پیشرفتهتر برای EPM شده است که در اواخر دهه ۱۹۹۰ گزارشدهی و کنترل اتوماسیون را امکانپذیر کرده و تلاشهای یکپارچهسازی حسابها را ساده کرده است.

EPM از چندین لایه کاربردی در بالای سیستم اصلی ERP تشکیل شده است تا یک سیستم پشتیبانی تصمیم گیری مبتنی بر داده ها، فعال با تجزیه و تحلیل و مبتنی بر هوش مصنوعی ارائه دهد. EPM سازمانهای مالی را قادر میسازد تا بر تجزیه و تحلیلهای پیشرفته تمرکز کنند ، بینشهای عمیق کسبوکار را ارائه نموده تا امکان تصمیمگیری بهتر را فراهم کنند. وظیفه برنامه ریزی و تجزیه و تحلیل مالی (FP&A) این است که حجم وسیعی از داده های مالی و غیرمالی، ساختاریافته و بدون ساختار، جمع آوری شده از سیستم های ERP مجهز به اینترنت اشیا و سایر منابع را ترکیب کند، نتایج را به زبان طبیعی جستجو کند و قابلیت های یادگیری ماشینی را برای داده ها اعمال کند. یافته هایEPM با تجزیه و تحلیل پیشبینیکننده و بهرهگیری از قابلیتهای هوش مصنوعی (AI) و یادگیری ماشینی (ML) بهطور قابلتوجهی بینش، کارایی و سرعت را افزایش میدهد. گزارشهای مبتنی بر اطلاعات گذشته کارآمدتر می شود و به تیمهای مالی اجازه می دهد تمرکز خود را بر روی بینش و آینده نگری تغییر دهند تا ارزش قابل توجهی را به کسب و کار ارائه نمایند . سرعت، کاهش زمان ، کاهش هزینه با رصد سطوح بالاتر کنترل خودکار و ریسک کمتر از فواید این سیستم است.

مایه تاسف است که امروزه می بینیم که کیفیت داده ها و مسائل مربوط به سازگاری داده ها با اجرای چندین برنامه کاربردی EPM از هم پاشیده ظاهر می شوند. علیرغم سرمایه گذاری در بسیاری از ابزارها و فناوری های پیشرفته EPM، سازمان های مالی هنوز توان لازم را برای ارائه پشتیبانی تصمیم گیری ها در سازمان های ما ندارند. بر اساس یک نظرسنجی، تخمین زده شد که ۸۰ درصد از پیادهسازیهای EPM نتوانستند نتایج مورد انتظار را ارائه دهند.این انحراف به این دلیل است که اجرای EPM عمدتاً توسط پیشنهادات فناوری هدایت میشود و تحت یک استراتژی تحول دیجیتال در دپارتمان های اصلی تصمیم سازی خلق نمیشود و داده ها بطور جزیره ای و به اصطلاح سیلویی و به روشی ناهماهنگ نگهداری و استفاده میشوند. این منجر به عدم درک معیارهای عملکرد حیاتی کسب و کارها می شود و سازمانها را محدود می کند تا هوش تجاری و تجزیه و تحلیل را در عملیات خود برای استخراج ارزش واقعی به جهت مدیریت عملکرد ادغام کنند.

مدیریت ریسک سازمانی(ERM)

ریسک در هر کاری که انجام می دهیم نهفته است. ریسک هایی که باید مدیریت کنیم ثابت نیستند و به سرعت تکامل می یابنداز این رو، باید مطمئن شویم که ریسک ها را به درستی مدیریت می کنیم تا بتوانیم تهدیدها را به حداقل برسانیم و پتانسیل فرصت آفرینی آنها را به حداکثر برسانیم. ERM سیستم کنترل حاکمیت، ریسک و مدیریت انطباق است که سازمان ها را قادر می سازد تا انواع مختلفی از ریسک های مرتبط با چشم انداز کسب و کار، مانند ریسک های مالی، ریسک های عملیاتی و ریسک های استراتژیک را مد نظر قرار دهیم. ERM به شرکتها کمک میکند تا ریسکها را موثرتر از انسانها شناسایی، نظارت و مدیریت کنند. سازمانها جریانهایی از اطلاعات دارند که برای شناسایی ریسکها استفاده میشود. ERM در مورد شناسایی ریسک هایی است که می تواند بر یک شرکت تأثیر بگذارد و به مدیریت در تصمیم گیری کمک میکند که کدام ریسک ها باید به طور فعال مدیریت شوند و سپس برنامه ریزی میکند تا آنها را مدیریت نماید. هر تصمیمی باید شفاف و دارای ریسک مشخص باشد.

پلتفرمهای دیجیتال

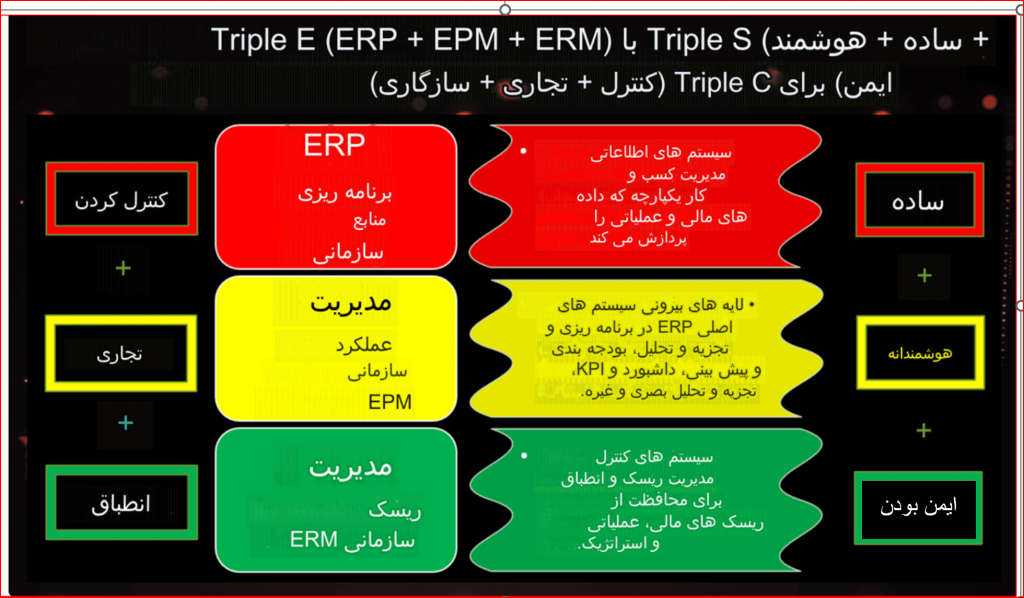

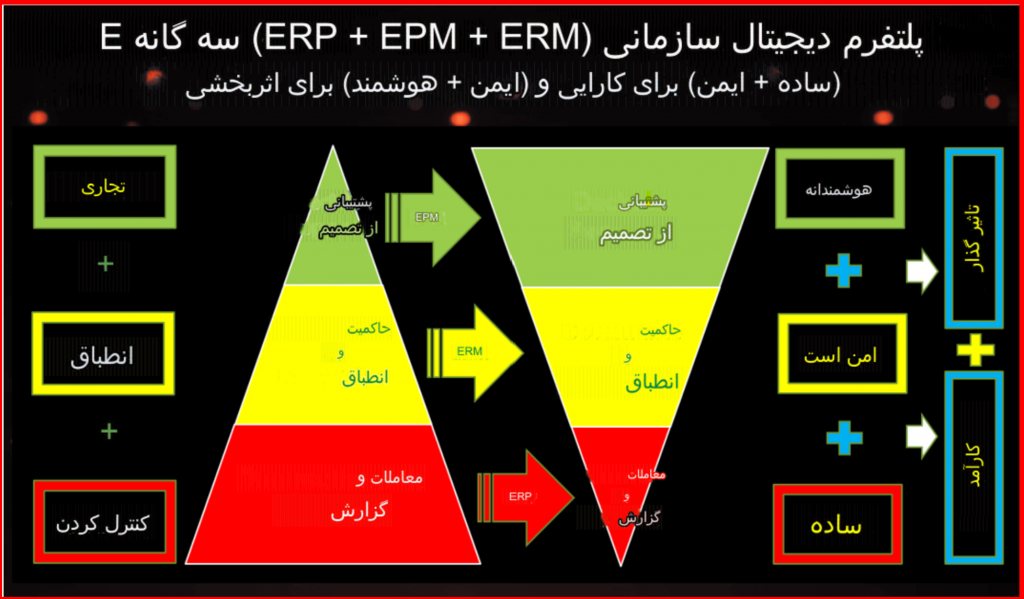

پلتفرمهای دیجیتال برای یک شرکت دیجیتال متصل [۹]( یک مدل کسبوکار که از فناوریهای اطلاعات و ارتباطات برای ایجاد ارزش برای مشتریان و کسبوکارها استفاده میکند. در آینده توضیحات کاملی از این نوع شرکتها خواهم داد)- از یک مثلث کلیدی E ((ERP, EPM, ERM)) تشکیل شده است که جنبه های مختلف عملیات تجاری را در یک مثلث C (کنترل کردن، تجاری سازی، انطباق)[۱۰] مدیریت می کند تا عملکرد تعالی (کارایی و اثربخشی) را با مثلث S (سادگی، هوشمندی، ایمن بودن)[۱۱] ارائه دهد.

به عبارت دیگر:

ERP برای عملیات کنترلی است. برای دستیابی به تعالی عملیاتی باید اصل سادگی رعایت شود.

EPM برای عملیات تجاری است. برای دستیابی به تعالی تجاری باید اصل هوشمندی رعایت شود.

ERM برای عملیات انطباق است. برای دستیابی به برتری حکمرانی باید اصل ایمن بودن رعایت شود.

دو اصل سادگی و ایمن بودن سازمانها را به کارایی و دو اصل هوشمندی و ایمن بودن به اثربخشی سوق میدهد.

پس از اینکه یک پلت فرم دیجیتال سازمانی متصل به درستی در محل قرار گرفت، سفر تحول به مرحله بعدی با استفاده از داده های بزرگ و فناوری محاسبات ابری برای بهبود داده های موجود، دسترسی به داده ها، سرعت پردازش داده ها و چابکی ادامه می یابد. با بلوغ پیادهسازی فناوری اتوماسیون، سازمانها به فناوری هوشمند روی میآورند تا پلتفرم دیجیتال خود را با هوش مصنوعی، یادگیری ماشینی، تجزیه و تحلیل پیشرفته و غیره افزایش دهند.

جمع بندی

برای ایجاد و توسعه اکوسیستمهای دیجیتال، فرهنگ شرکتها و سازمانها باید در کانون توجه قرار گیرد. دگرگونی های هدفمند، شیوههای کسبوکار ایمن و الگوهای رفتاری موفق، همگی به سازمانهایی بستگی دارد که سیلوها را حذف کنند و تلاش برای تقویت فرهنگی انجام دهند که به همکاری بین مردم، فناوری و صنعت بپردازد. اغلب اوقات به جای اینکه از فناوری تواماً با فرهنگ سازی استفاده شود، تمرکز به طور کامل روی جنبه تحول فناوری دیجیتال است. با همسو کردن شیوههای تجاری با فرهنگ شرکتی مثبت و باز، سازمانها میتوانند اکوسیستمهای دیجیتال را با افرادشان در دامنه مورد نظرشان طراحی کنند. با انجام این کار، سازمان ها می توانند محیطی بهینه ایجاد کنند که برای تغییرات مثبت و پایدار طراحی شده اند، جایی که افراد ، نه فناوری، دارایی ارزشمند سازمان هستند.

عدم هماهنگی بین فرهنگ، ارزشها و رفتارهای کارکنان میتواند اکوسیستمهای دیجیتالی را با از هم گسیختگی مواجه کند. رویکرد مشارکتی و مردم محور می تواند به تغییر فرهنگ برای درک، پذیرش و پیشرفت اکوسیستم های دیجیتال کمک کند، نحوه نگاه شرکا و مشتریان به کسب و کار را تغییر دهد و به جذب و حفظ استعدادها کمک کند. شروع سریع ابتکارات و انبوه تحولات دیجیتالی به این معنی است که هر سازمانی به شدت در حال گسترش اکوسیستم های مرتبط با خود است. هر سازمان در مورد امنیت سیستم های خود مجموعه الزامات منحصر به فردی را دارد و بیشتر اوقات، امنیت لازمه بقای اکوسیستم قوی است.

تحول دیجیتال یا هر پروژه دگرگونی کمتر به فناوری مربوط می شود و بیشتر به مردم و استراتژی مربوط است. انسان ها موجوداتی باورنکردنی با قابلیت های منحصر به فرد زیادی هستند که هیچ ماشینی نمی تواند آنها را تکرار کند . همدلی، اشتیاق، تخیل، ذوق، خلاقیت، انعطاف پذیری و … از مزایای هوش انسان است که تاکنون هیج ماشینی نتوانسته است اینقدر واکنش ساز باشد. بنابراین، اتخاذ رویکردی انسان محور برای تحولات دیجیتال بسیار مهم است. رویکرد درست تحول دیجیتال ،تطبیق فناوری با افراد و استراتژیها است، نه برعکس آن. یک استراتژی موفق تحول باید مسائل فرهنگی و همچنین مسائل تجاری را در نظر بگیرد. این امر مستلزم تغییر اساسی در نحوه انجام کارها، نحوه ارتباط کارکنان با یکدیگر، مهارت و طرز فکر مورد نیاز، فرآیندها و اصول راهنما و غیره است. این افراد هستند که تفاوت را ایجاد می کنند. دانشمندان اغلب مدل هایی ارائه می دهند که فاقد دانش، هدف یا ارزش تجاری هستند. به طور مشابه، افراد تجاری که در انزوا کار می کنند، فاقد دانش فنی برای درک آنچه که می توان از دیدگاه دیجیتال و علم داده انجام داد هستند. با این حال، با فعال کردن تیمهای متقابل و تبدیل آنهایی که کسبوکار را میشناسند، به بخش مرکزی فرآیند تحول میتواند راهحلهای دیجیتالی کردن قدرتمند و مؤثر را با توسعه ابزارهایی که ارائه شد ایجاد کند.

متردافها

[۱] As a business model,

[۲] As a technological construct

[۳] fintech company

[۴] ERP (Enterprise Resource Planning)

[۵] EPM (Enterprise Performance Management)

[۶] ERM (Enterprise Risk Management)

[۷] Enterprise Performance Management

[۸][۸] Connectivity

[۹] One Connected Enterprise

[۱۰] Controlling, Commercial, Compliance

[۱۱] Simple, Smart, Secure

منابع:

۳ اکوسیستم که تحول مالی دیجیتال را هدایت می کند

https://www.financealliance.io/3-ecosystems-finance-transformation/

EPM چیست؟

https://www.jedox.com/en/blog/what-is-epm/

اکوسیستم های مالی: راهنمای بقا

https://rpc.cfainstitute.org/en/research/cfa-magazine/2017/financial-ecosystems-a-survival-guide

همکاری برای برنده شدن: قدرت اکوسیستم های مالی به عنوان یک استراتژی بازار

https://intellias.com/collaborate-to-win-the-power-of-financial-ecosystems-as-a-market-strategy/

آیا خدمات مالی اکوسیستمها را میسازند یا فقط یک شرکت کننده خواهند بود؟

استراتژی اکوسیستم مالی

https://www.linkedin.com/pulse/finance-ecosystem-strategy-raju-oak-0tcec/

از داده محور تا سازمان مبتنی بر هوش مصنوعی: قدرت داده و تجزیه و تحلیل را با هوش مصنوعی آزاد کنید

https://www.financealliance.io/from-data-driven-to-ai-powered/

۷ مورد استفاده بالقوه برای GPU در امور مالی:

۵ روشی که مدیران مالی می توانند تحول دیجیتال مالی را انجام دهند

آینده حسابداری: تحول دیجیتال چگونه بر حسابداران تأثیر می گذارد؟

DeFi چیست؟ درک امور مالی غیرمتمرکز

کلان داده ها