دکتر فریدون رهنمای رود پشتی[۱]

دکترکیارش مهرانی[۲]

تاریخ نگارش :۱۳۹۰

چکیده مقاله

یکی از ضرورتهای شناخت مفهومی در بازارهای مالی آشنایی با نقش ابزارها و خدمات مورد استفاده در آن بازار است. بازارهای مالی و نهادهایی که در این بازارها نقش آفرینی می کنند نیاز به ابزارها و نوآوریهایی دارند که از یک طرف به شکل گیری آنها کمک نموده واز طرف دیگر در بلوغ آنها موثر بوده است. در این مقاله سعی شده است با استفاده از رویکرد شناخت تاریخی، فلسفه شکل گیری و توسعه ابزارهای مالی تبیین شود. همچنین با استفاده از روش شناخت سیستماتیک اجزای نظام مالی که شامل نهاده ها، فرآیندها و ستانده هاست به شکل گیری ابزارهای مالی مورد نیاز در هر بخش اشاره خواهد شد. در واقع نقشی که ابزارهای مالی در یک سیستم مالی بازی می کنند کمک می نماید تا فلسفه ظهور آنها را به درستی تبیین نماییم.

واژگان کلیدی: ابزارهای مالی، جهانی شدن،واسطه زدایی مالی، محصولات و خدمات مالی

مقدمه

یکی از ضرورتهای شناخت مفهومی در بازارهای مالی آشنایی با نقش ابزارها و خدمات مورد استفاده در آن بازار است. بازارهای مالی و نهادهایی که در این بازارها نقش آفرینی می کنند نیاز به ابزارها و نوآوریهایی دارند که از یک طرف به شکل گیری آنها کمک نموده واز طرف دیگر در بلوغ آنها موثر بوده است. دهه ۱۹۶۰ موج پرتوان نوآوریهایی بود که بازارهای مالی را شدیداً تحت تأثیر قرار داد. این نوآوریها منشأ تحول در نظامهای مالی گردید . (رهنمای رود پشتی، ۱۳۸۷ ص ۴۵)

هدف این مقاله تبیین این رویدادها برای شناخت عمیق تر و درک فلسفی رخدادهای مربوط به ابزارسازی مالی است. شناخت این تغییرات به ما کمک میکند که تحولات آینده در بازارهای مالی را تشخیص داده و با درک روند گذشته و کسب شناخت فلسفی درباره پدیده های محیط مالی به پیش بینی تغییرات و پارادایمهای این رشته پی ببریم. یکی از رایج ترین شیوه های شناخت فلسفی تحولات در یک علم، استفاده از رویکرد شناخت تاریخی[۳] است. بر اساس این رویکرد ترتیب رویدادهای زمانی برحسب وقوع آن مورد بررسی قرار گرفته و پیامدهای آن رویداد در ظرف زمانی خاص خود کاوش می گردد. در حقیقت شناخت تاریخچه کمک می کند تا رویدادهای گذشته به صورت آینه ای در حال حاضر صورت بندی شود. گرایشهایی که در دوره های مختلف شکل می گیرد به محققین کمک می کند تا ریشه ها و علل وقوع آن پدیده را تبیین نماید. در این مقاله سعی شده است با استفاده از رویکرد شناخت تاریخی، فلسفه شکل گیری و توسعه ابزارهای مالی تبیین شود. همچنین با استفاده از روش شناخت سیستماتیک اجزای نظام مالی که شامل نهاده ها، فرآیندها و ستانده هاست به شکل گیری ابزارهای مالی مورد نیاز در هر بخش اشاره خواهد شد. در واقع نقشی که ابزارهای مالی در یک سیستم مالی بازی می کنند کمک می نماید تا فلسفه ظهور آنها را به درستی تبیین نماییم. این مقاله با روشی تطبیقی – تاریخی به دنبال تبیین رویکرد تاریخی و سیستمی برای ابزارهای مالی است. (یانگ و میلر،۲۰۰۷. ص۴۸)

رویکرد تاریخی شناخت ابزارهای مالی

تاریخچه شکل گیری ابزارهای مالی طبق نظریه گیلین آرنولد به دلیل دو تغییر بنیادین در نظام اقتصادی جهان به ویژه سیستم مالی انگلستان، متحول گردید. اولین تغییر عمده مربوط به کشش درآمدی فزاینده[۴] در جهان می باشد. این کشش درآمدی ناشی از تغییرات اساسی پس از انقلاب صنعتی و گردش پرسرعت منابع پولی در چرخه اقتصاد صورت گرفت. تغییر در محصولات متفاوت و مدنیزم صنعتی باعث شد تا شرکتهای بزرگ تجاری منابع فراوانی را فراهم نمایند. این منابع باعث افزایش کشش درآمد جهت پاسخگویی به رشد تقاضا گردید. در حقیقت جذب پول در اقتصاد انگلستان منشأ تحولات بنیادین در ارائه خدمات متنوع مالی شد. دومین تغییر بنیادین ناشی از مزیتهای رقابتی در سطح بین الملل[۵] بود. آزاد شدن مرزهای تجاری و رشد داد و ستد در سطح کشورها و در نتیجه افزایش مبادلات بین شرکتهایی که هر چه سریعتر به سمت جهانی شدن حرکت می کردند باعث گردید ابزارها و خدمات مالی به طور گسترده ای به وجود آید. کشش درآمدی زیاد و مزیتهای رقابتی بین المللی سرمنشأ سه مفهوم اساسی در سطح ابزارهای مالی شدند:

الف) پویایی محیطی[۶]

ب ) نوآوری های مالی[۷]

ج ) انطباق مالی[۸]

در واقع با این دیدگاه آرنولد تغییرات در ابزارها و خدمات مالی را در سه دهه متفاوت مرزبندی کرده است. جدول زیر این مرز بندی را بصورت دقیق نشان میدهد. (گلین آرنولد، ۱۹۹۸، ص ۳۰)

نمودار ۱.تجریه انگلستان : عمده ترین تغییرات در بازار خدمات مالی(ابزارهای مالی) از دیدگاه گلین آرنولد( ۱۹۹۸، ص ۳۲)

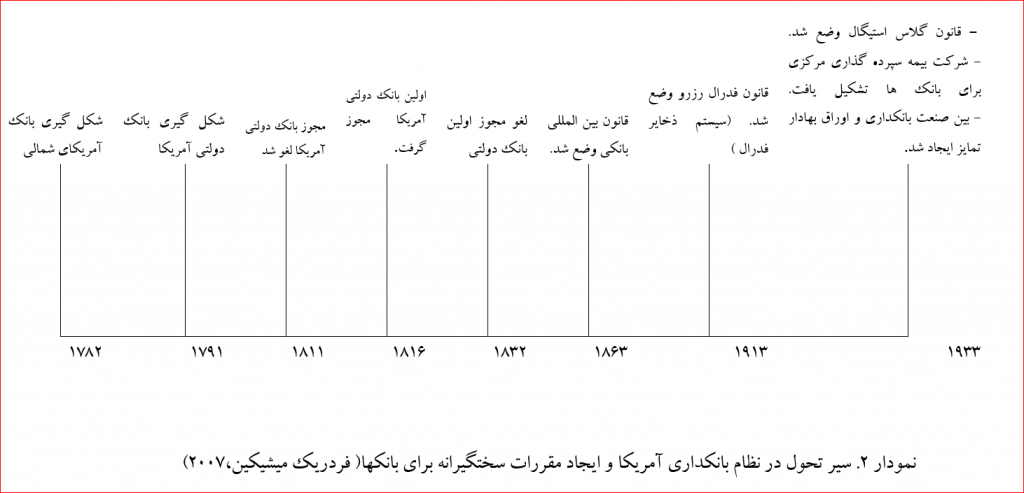

الف) دوره مرزبندی دقیق و مجزا (۱۹۷۰)

در دهه ۷۰ بین موسسات مالی بخصوص بانکهای بزرگ رقابت شدیدی وجود نداشت. در این دهه بانکها صرفاً خدمات بانکداری سنتی اعم از سپرده گیری و وام دهی انجام می دادند. شرکتهای بیمه صرفاً خدمات بیمه ای انجام داده و کمتر بانکی وجود داشت تا در حوزه مربوط به ابزارهای متداول در صنعت بیمه ورود پیدا کند. ویژگی دهه ۷۰ وجود قوانین و مقررات سختگیرانه برای بانکها و نهادهای مالی بود. بعنوان مثال در نمودار زیر به طور روشن نشان داده شده است که قوانین نظام بانکی از ۱۷۸۲ تا ۱۹۳۰ (پیش از بحرانهای مهم اقتصادی) به چه میزان تأکید بر پیدایش قوانین و مقررات محدود کننده نظام بانکی به ویژه شکل گیری ابزارهای مالی داشتند. ( فردریک میشیکین،۲۰۰۷، ص۲۸)

نمودار ۲. سیر تحول در نظام بانکداری آمریکا و ایجاد مقررات سختگیرانه برای بانکها( فردریک میشیکین،۲۰۰۷)

در حقیقت مهم ترین مشخصه بازارهای مالی پیش از دهه ۷۰ وجود سختگیریهایی بود که برای ابزارها و محصولات مالی بصورت مانعی بزرگ وجود داشت.( فردریک میشیکین،۲۰۰۷، ص۳۰)

ب) دهه هشتاد میلادی: مقررات زدایی و جهانی شدن بازارهای مالی

دهه هشتاد میلادی با شیوع رقابت در بخشهای مختلف بازارهای مالی آغاز گردید. قوت گرفتن محصولات مالی در بانکها و تراستهای تجاری به دلیل نوسانات شدیدی که در نرخهای بهره و نرخ ارزها در این دوره به وجود آمد، منشأ تحولات جدیدی در توسعه ابزارهای مالی گردید. یکی از مهمترین رویدادهای تاریخی در این دوره مقررات زدایی[۹] در بخشهای مختلف مالی است. مقررات زدایی به عنوان فلسفه هدایت کنندهای برای جهت گیری رشد رقابت در بازارها محسوب می شود. بعنوان مثال انفجار بزرگ در بازارهای مالی انگلستان (بیگ بانک)[۱۰] و مقررات زدایی در آن دوره که نشانگر عصر تاچریسم بوده از اهمیت بالایی در ایجاد انواع محصولات و خدماتی بود که نهادها و موسسات مالی ارائه می کردند. (گلین آرنولد، ۱۹۹۸، ص ۳۶)

یکی دیگر از پدیده های مهم این دوره پدیده جهانی شدن بازارهای مالی[۱۱] می باشد.جهانی شدن در بازارهای مالی به معنای از میان برداشته شدن مزرهایی است که در سیستمهای مالی جهان به صورت مجزا وجود داشت. جهانی شدن در بازارهای مالی به تنهایی یکی از علتهای گسترش شدید ابزارهای مالی نیست، اما نقشی که در خلق و توسعه ابزارها بازی نمود بیشترین تأثیر را داشته است. با جهانی شدن بازارهای مالی در سراسر دنیا دیگر واحدهای تجاری محدود به مرزهای خود نیستند. سه دلیل عمده باعث این جهانی شدن گردیده است،کاهش مقررات و آزاد نهادن بازارها و فعالیت مشارکت کنندگان درآن،پیشرفتهای تکنولوژی و تشدید روند نهادی شدن بازارهای مالی موجب پدیده جهانی شدن گردید و جهانی شدن گامی بزرگ را برای توسعه ابزارهای مالی فراهم نمود. .( فرانک فبوزی و همکاران،۱۹۹۴ ص ۳۷)

ج ) دهه نود: واسطه زدایی و انقلاب ICT

با ادامه روند کمرنگ شدن مرزهای مربوط به فعالیت نهادهای مالی و بوجود آمدن موسسات جدیدی که در بازارها نقش آفرینی می کردند بازار خدمات مالی متحول گردید. افزایش در تمرکز بین المللی یکی از منابع توسعه ای محسوب می گردد.شکل گیری مراکز مالی مختلف به دلایلی چون پناهگاههای مالیاتی و ایجاد نقاط امن در فعالیتهای سرمایه گذاری به تقویت تمرکز بین المللی انجامید.

یکی از رویدادهای مهم این زمان واسطه زدایی[۱۲] در بازارهای مالی است. این واسطه زدایی نقش مهمی را در تبدیل به اوراق بهادار کردن دارایی ها بازی می کند. به جای افزایش واسطه ها و نهادهای میانجی ، ابازارهای جدید مالی خلق شدند . این ابازارهای مالی توانستند که بسیاری از واسطه ها را از میان بردارند.واسطه زدایی در جهت کمک به ابزارهای بانکی و خلق محصولات جدید مالی نقش مهمی را در این دهه ایفاد نموده است. واسطه زدایی باعث گردید بین ابزار مالی و استفاده کنندگان از ابزار مالی رابطه ساده تری برقرار گردد. ( فردریک میشیکین،۲۰۰۷، ص۵۱)

در واقع شکل گیری محصولات جدید مالی مانند ابزارهای مالی غیرمتعارف تر [۱۳]مرهون پدیده واسطه زدایی و انقلاب تکنولوژی است. در عصر ارتباطات و اطلاعات، کاربردهای متنوع رایانه ها توانایی استفاده از روشهای پیچیده ریاضی و محاسباتی جهت خلق ابزارهای ترکیبی مالی را افزایش داد. در واقع ابزارهای جدید مالی مانند E-FINANCE و E-commerce مرهون پیشرفتهای تکنولوژی و رایانه ها بود. (گلین آرنولد، ۱۹۹۸، ص ۳۸)

فلسفه نوآوری ابزاری در بانک ها

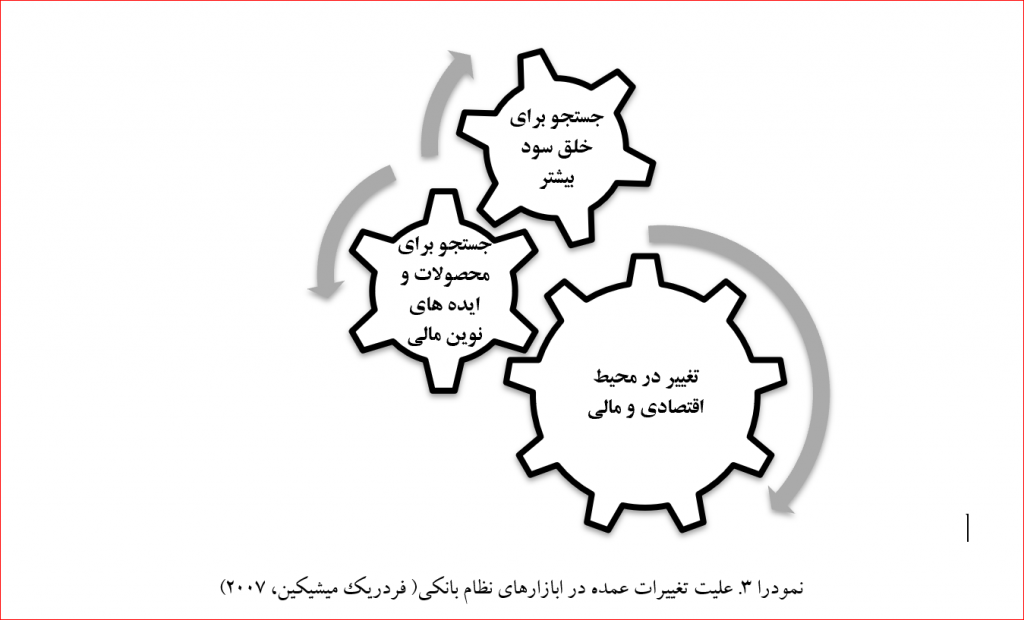

نظام بانکی که یکی از نظامهای مهم در شکل گیری ابزارهای مالی است یکی از مهمترین نقش ها را در ارائه خدمات مالی بازی کرده است. تغییرات عمده و گسترده ای در ابزار سازی بانک ها اتفاق افتاد که ناشی از دلایل زیر است:

نمودرا ۳. علیت تغییرات عمده در ابازارهای نظام بانکی( فردریک میشیکین، ۲۰۰۷)

سه دلیل عمده برای توسعه ابزارهای مالی جدید عبارتست از جستجوی نهادهای مالی برای خلق سود بیشتر، جستجو برای ارائه محصولات و ایده های نوین مالی جهت جلب تقاضای نهفته در بازارهای مالی و تغییرات عمده محیطی که اقتصاد و جامعه را تحت تأثیر قرارداده بود. عمده این تغییرات را میتوان ناشی از سه دلیل اساسی دانست این سه دلیل عمده در نمودار طبقه بندی شده اند.

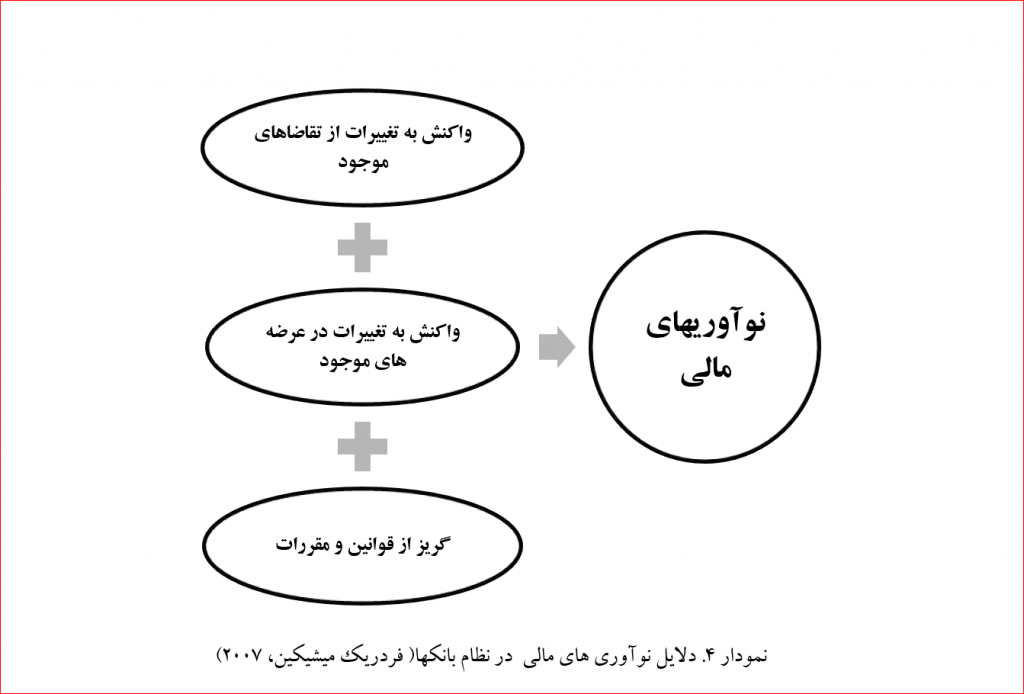

نمودار ۴. دلایل نوآوری های مالی در نظام بانکها( فردریک میشیکین، ۲۰۰۷)

- واکنش به تغییرات تقاضا:

تقاضا برای محصولات جدید و ابزارهای نوین مالی را می توان مرهون تغییرات شدیدی که از طرف تقاضا وجود داشت دانست. رشد تقاضای موثر و انتقال انتظارات از محصولات قدیمی مالی انگیزه ای بود که نوآوری های مالی را برای ابزار سازی فراهم کرد. پاسخ به تقاضاهای فصلی، کوتاه مدت، میان مدت دارندگان وجوه از یکطرف و از طرف دیگر تأمین منابع مالی برای نیازهای کوتاه مدت و بلند مدت را می توان از انگیزه های تغییرات در طرف تقاضا دانست. این تغییرات تقاضا توانست فرصتهایی را فراهم نماید تا انگیزه های خلق درآمد و سود بیشتر گردد و نوآوری های ابزاری ارتقا پیدا کند.

- واکنش به تغییرات طرف عرضه:

فرآیندهای جدید در سازمان های مختلف، اشکال جدید سازمانی و شرکتی در جامعه مدرن، رشد فزاینده کاربرد تکنولوژی در کاهش هزینه ها باعث شد تا طرف عرضه دچار تغییرات بنیادین گردد. این شکل جدید سازمانها نیز ابزارهایی را می طلبند تا پاسخگوی نیازهای بلند مدت و کوتاه مدت خود باشند. یکی از پدیده های قرن حاضر برون سپاری خدمات و محصولات است. برون سپاری ها فرصتهایی را فراهم آوردند تا یک شرکت مجازی بتواند از یک منبع خاصی تأمین مالی کرده و از طریق یک گروه دیگر کالاها و خدمات را تولید نموده و بطرق متفاوتی آنها را در بازارها بفروشد. در واقع این شکل جدید از عرضه محصولات نیاز به نوعی ابزارهای تأمین مالی و روشهای جدید ارزیابی وثایق و سپرده های تضمین سود دارند.همچنین موسسات و نهادهای مالی برای پاسخگویی به این تغییرات در طرف عرضه اقدام به خلق ابزارهای ترکیبی نمودند. این ابزارها کمک می کند تا نیازهای این شکل از شرکتها نیز براحتی برطرف گردد.

افزایش اطلاعات و گردش سریع آن در بازارهای مختلف را می توان از دیگر انگیزه های جدید برای برای ابزار سازی دانست. عدم تقارن اطلاعات مسأله ای است که کانون توجه محققین را جلب کرده است. کاهش عدم تقارن اطلاعاتی باعث ارزیابی دقیق تر قیمت ها در بازار و افزایش کیفیت اعتبارات می شود. با افزایش اطالعات در بازارهای صنعتی این عدم تقارن اطالعاتی کاهش یافته است بطوریکه عمدتاً خریداران از اطلاعات کافی برای تصمیم گیری برخوردارند رشد سریع اطلاعات در بازار باعث گسترش صنعت و از طرفی به ایجاد خلاء برای پاسخگویی به این نبایدهای روبه رشد شده است. از طرف دیگر فشارهای رقابتی در محیط پرتلاطم باعث شده است تا کسب سود کم تر گردد. کاهش حاشیه سود در صنایع مختلف آینده هایی را در طرف عرضه ایجاد کرده تا از طریق ابزارهای مختلف به حداقل سازی هزینه ها و بهینه سازی در آمدها بیانجامد. ابازراهای مالی جدید تا حدودی نسبت به این تغییرات تغییر ماهیتی داده اند.

- قانون گریزی و اجتناب از مقررات دست و پا گیر:

یکی از مهمترین دلایل توسعه و شکل گیری ابزارهای مالی در جهت پاسخ به نیازهای محیطی از جمله گریز از قوانین و مقررات دست و پاگیر بود. افزایش مالیات های خارجی مستقیم، افزایش تعرفه ها و قوانین سختگیرانه گمرکی برای توسعه صادرات، محدود شدن شرکتها برای سپرده گذار ی در نظام های مالی به دلیل پدیده پولشویی در بازارهای بین المللی باعث شد تا ابزارهای جدیدی توسعه یابند. این ابزارهای جدید سعی داشتند تا از وجود خلاءهای موجود در قوانین و مقررات استفاده کنند. به عنوان مثال می اوراق قرضه با کوپن صفر یکی از انگیزه هایی بود که برای فرار از مالیات به سود اوراق قرضه طراحی گردید. اوراق قرضه یا کوپن توانست از خلاء قوانین استفاده کند و سود یا کوپن اوراق را از مالیات مصون نماید. (حسین عبده تبریزی، ۱۳۷۷)

بنابراین بسیاری از محصولات و ابزارهای مالی شرایطی را فراهم می کردند که فرصت آربیتراژ برای دارندگان این ابزارها فراهم می کرد. ( فردریک میشیکین،۲۰۰۷، ص۹۰)

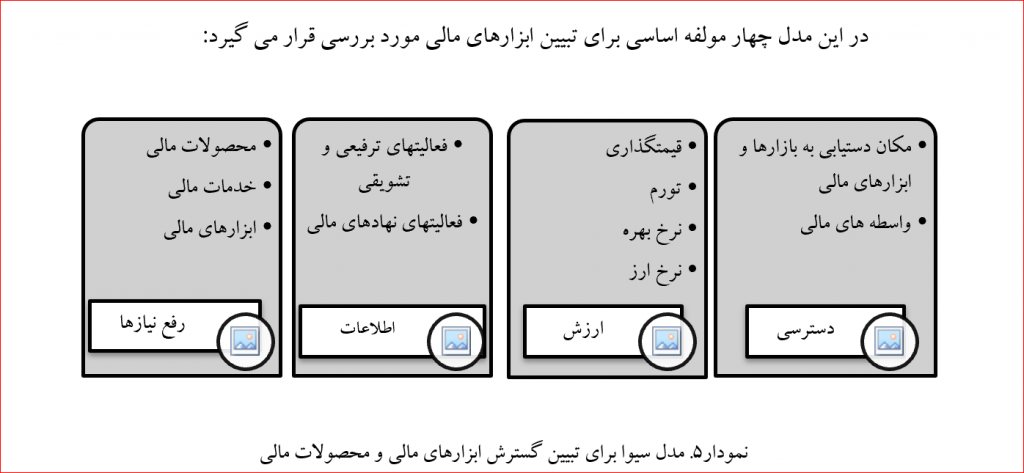

تبیین نیازبه ابزارهای مالی

پرسش اصلی بسیاری از تحلیل گران مالی این است که چرا ابزارهای مالی خلق و برای چه نیازهایی توسعه یافتند. پاسخ به این پرسش می تواند در توسعه و شکل گیری ابزارهای مناسب برای بازارهای مالی بخصوص بازار سرمایه کشور مفید باشد. بدین منظور مدلی برای تبیین ابزارهای مالی طراحی شده است است که در برگرفته از مدل Siva [۱۴]می باشد.(چیکیتان و شولز، ۲۰۰۵)

در این مدل چهار مولفه اساسی برای تبیین ابزارهای مالی مورد بررسی قرار می گیرد:

نمودار۵. مدل سیوا برای تبیین گسترش ابزارهای مالی و محصولات مالی

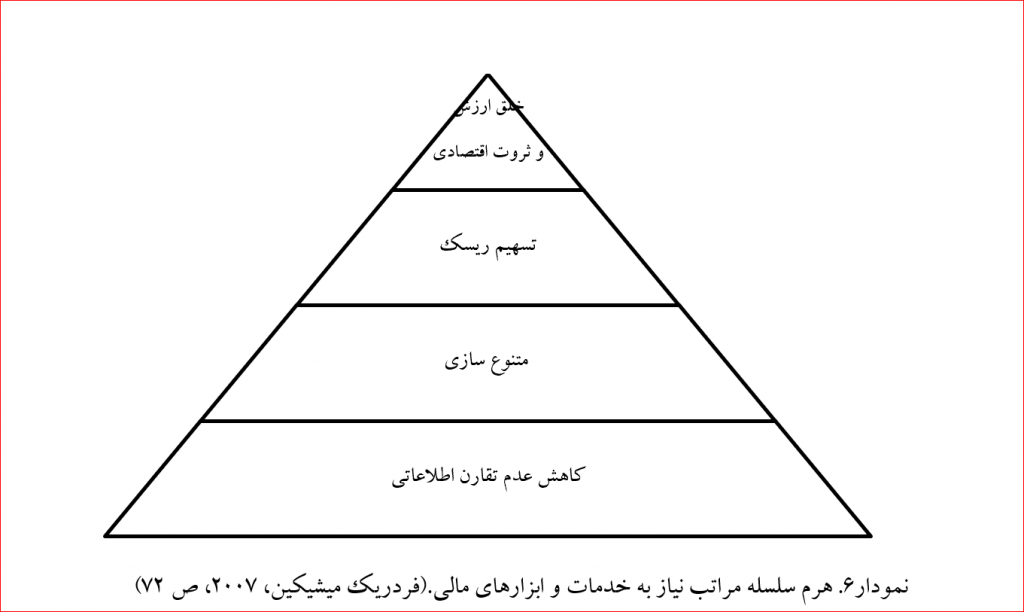

الف: حل نیازها و مسائل مربوط به نظام مالی

حل نیازها و مسائل مربوط به نظام مالی که شامل محصولات مالی، خدمات مالی و ابزارهای مالی است که با این ابزارها بتوان این نیازها را برطرف ساخت. معمولاً نیازهای اقتصادی از یک سیستم مالی دارای یک هرم کلی است که عبارتند از کاهش عدم تقارن اطلاعاتی[۱۵] ،تسهیم ریسک [۱۶]،متنوع سازی[۱۷]،خلق ارزش و ثروت اقتصادی[۱۸] .

نمودار۶. هرم سلسله مراتب نیاز به خدمات و ابزارهای مالی.(فردریک میشیکین، ۲۰۰۷، ص ۷۲)

سیستم های مالی برای پاسخگویی و رفع این نیازها اقدام به تولید و توسعه ابزارهای مالی می نمایند. اولین طبقه از سلسله مراتب نیازها برای کاستن نامتقارنی اطلاعات[۱۹] در بازارهای مالی است. نامتقارنی در اطلاعات به مسأله انتخاب نامناسب[۲۰] و خطر اخلاقی[۲۱] بستگی داردانتخاب نامناسب معمولاً قبل از وقوع یک رویداد مالی رخ می دهد. به عنوان مثال ممکن است که یک وام دهنده وامی را بطور اشتباه برای پروژه اقصادی کم بازده تخصیص دهد. این تخصیص اشتباه پیش از رویداد مالی را مسأله انتخاب نامناسب می گویند که به علت نامتقارن بودن اطالعات اتفاق افتاده است. مسأله خطر اخلاقی بعد از رویداد مالی اتفاق می افتد مثلاً اگر سرمایه گذار سرمایه خود را برای پروژه ای پربازده اختصاص دهد اما وام گیرندگان از پروژه مذکور منحرف شده و پول را در حوزه های دیگری صرف نمایند یک نوع خطر اخلاقی ناشی از عدم تقارن اطلاعات رخ خواهد داد. ابزارهای مالی می توانند عدم تقارن اطلاعات را کاهش دهند. ابزارهای مالی نوین معمولاً برای جلوگیری از مسأله انتخاب نامناسب و خطر اخلاقی بوجود آمده اند. یکی از انگیزه های اصلی توسعه بازار مالی جلوگیری از این خطرات اخلاقی و گزینش های نامناسب است. به عنوان نمونه خلق بانک ها و ابزارهای متداول بانکی باعث کاهش این مسائل می گردد زیرا بانکها با استفاده از کارشناسان و بکارگیری وثایق جلوی زیان را برای سرمایه گذاران خواهند گرفت.(فردریک میشیکین، ۲۰۰۷، ص ۷۲)

- تسهیم ریسک

یکی از انگیزه های خلق ابزارهای مالی انگیزه انتقال ریسک بین گروههای مختلف است. ممکن است یک سرمایه گذار نتواند به تنهایی قدرت پذیرش ریسک یک سرمایه گذاری راداشته باشد اما گروهی از سرمایه گذاران قدرت پذیرش این ریسک را دارا باشند بنابر این یکی از کارکردهای خلق ابزارهای مالی تسهیم ریسک و انتقال ریسک میان گروههای مختلف است. ممکن است یک ابزار باعث تسهیم ریسک بین چند دارایی مبتنی بر ابزار مشتقات باشد. این فرایند تسهیم ریسک جزء مهمترین انگیزه های فرآوری مالی محسوب میگردد. .(فردریک میشیکین، ۲۰۰۷، ص ۷۴)

- متنوع سازی

امروزه در بازارهای مالی به دلیل هزینه ناچیز مبادلات میتوان اقدام به خرید گروهی از دارایی های مالی کرد. واسطه های مالی به دلیل این ناچیز بودن هزینه ها می توانند خدمات و ابزارهای مالی زیادی را در اختیار مشتریان خود قرار دهند. از یک طرف متنوع سازی دارایی ها باعث کاهش ریسک می گردد از طرف دیگر ممکن است در نقد شوندگی بخش عمده ای از دارایی ها موثر واقع شود. یکی از انگیزه های خلق ابزارهای مالی گوناگون را میتوان ناشی از انگیزه متنوع سازی داراییها بین گروههای مختلف دانست. .(فردریک میشیکین، ۲۰۰۷، ص ۷۶)

- خلق ثروت و ارزش اقتصادی

یکی از انگیزه های مالی مهم در توسعه ابزارهای مالی عبارتست از خلق ارزش و ثروت صاحبان دارایی مالی. طی بیست سال گذشته ابزارهای مالی گوناگونی بوجود آمده است که باعث شده اند جوامع گوناگون با استفاده از این خدمات و ابزارها ثروتمند گردند. انگیزه اصلی توسعه ابزارهای مالی تسهیل فرآیند کسب سود و ثروت آفرینی است. کمبود ابزارهای مالی بر روی عمق بازارها اثر دارند. هر قدر عمق بازارهای مالی گسترده شود تولید ثروت افزایش می یابد. بسیاری از واسطه های مالی از طریق نوآوری ابزاری توانسته اند نیازهای ارزش آفرینی را پاسخ دهند. .(فردریک میشیکین، ۲۰۰۷، ص ۸۰)

ب- اطلاعات

یکی از ارکان اصلی برای تبیین نقش ابزارها در نظام مالی نحوه اطلاع دهی آن ابزار است. معمولاً یک ابزار یا خدمت مالی، اطلاعات دقیقی از نوع فایده و سود بندی آن ابزار، زمان های استفاده، نرخ های مورد انتظار، ضمانت ها و گارانتی می دهد. این اطلاعات کمک می کند تا استفاده کنندگان از محصولات و ابزارهای مالی بتوانند به سهولت تصمیم گیری نمایند. (اینوو و وایت، ۲۰۰۶، ص ۲۴)

تشکلهای عرضه محصولات مالی(اینوو و وایت، ۲۰۰۶، ص ۲۷)

در بازارهای مالی معمولاً شکل کارایی بازار در میزان اطلاع رسانی تأثیر دارد. در یک نظام مالی کارآمد، اطلاعات به سرعت گردش می یابد و ارزش دارایی ها بیشتر به واقعیت نزدیک است. در بازارهای مالی ناکارا معمولاً گردش اطلاعات کند است و ارزش دارایی ها غیرواقعی تر است. گردش اطلاعات معمولاً بستگی به نوع فعالیت های نهادها و ابزارهای مالی دارد. هر قدر نهادهای مالی و واسطه ها بتوانند با خلق ابزارهای متناسب در میزان اطلاع رسانی اثر گذار باشند از یک طرف بازار دارای کارایی بیشتر می شود، از طرف دیگر فعالیتهای ترفیعی و تشویقی از نظر میزان تبلیغات و درجه اطلاع رسانی به استفاده کنندگان از این ابزارها کمک می نماید. توسعه ابزارهای مالی در گرو فعالیت های واسطه ها و نهادهای مالی است بنابراین میزان اطلاعاتی که درباره این ابزارها بدست می آید مهم است. (فابوزی،۲۰۰۷ ، ص۳۵)

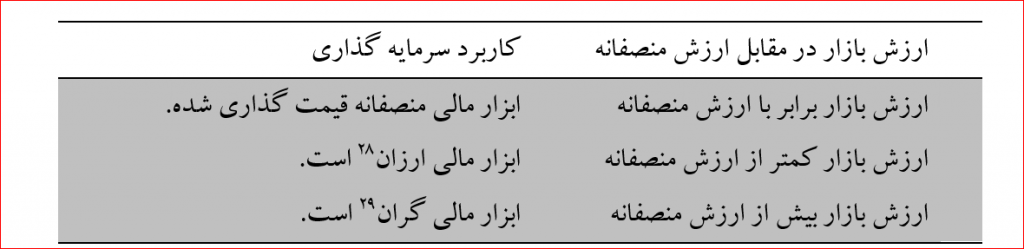

ج- ارزش

ارزشیابی[۲۷] فرایند تعیین ارزش منصفانه دارایی هاست. ارزشیابی باعث قیمت گذاری مناسب و کامل می گردد و قیمت های قابل معامله را با قیمتهای منصفانه مقایسه می نماید. این مقایسه به استفاده کنندگان امکان بررسی مزیت ها و معایب ابزارهای مالی را ارائه می دهد. در حقیقت می توان گفت که ابزارهای مالی وسایل تعیین ارزش هستند. ابزارهای مالی در تعیین ارزش واقعیدارایی ها نقش اساسی داشته و به سرمایه گذاران در واقعی سازی ارزش کمک می کنند. معمولا ًدر یک ابزار یا محصول مالی عوامل کلیدی تعیین ارزش از جمله نرخ بهره، نرخ تورم ، زمان سررسید اوراق، ارزش سررسید، جریان نقدی دریافت و پرداخت نهفته است. برای تعیین ارزش می توان از نرخ های شناور اوراق بهادار، میزان وثایق، درجه اهرم ابزار مالی، تعداد پیش پرداخت، وثایق و گارانتی ابزار نام برد. همه این عوامل در شفاف سازی تا امیدنامه ای از دارایی مالی را به همگان ارائه دهند. در این امیدنامه عوامل ارزش آفرین به سهولت قابل بازخوانی بوده و تعیین ارزش واقعی دارایی امکان پذیر می گردد. (فابوزی،۲۰۰۷ ، ص۸)

د- دسترسی

دسترسی به منابع مالی یکی از اهداف اساسی نظام مالی است. نظامهای مالی شرایطی را فراهم می نمایند تا از طریق آنها به سهولت بتوان نقل و انتقال منابع مالی را فراهم کرد. کانال توزیع دارایی های مالی یکی از مهمترین ارکان در بازارهای مالی محسوب می شود. یک ابزار مالی مناسب باید از طریق کانال های توزیع مناسب و مکان مطلوب دستیابی به ابزار مالی فراهم گردد.ساختار مکانی خدمات و بازارهای مالی با گزینه های مختلف محیطی مانند مراحل توسعه اقتصادی یک کشور، سیاست های دولت در حوزه رقابت ، قوانین و آیین های موثر بر ساختار محلی بازار روبرو است. (اینوو و وایت، ۲۰۰۶، ص۲۸)

بصورت کلی میتوان روشهای دسترسی به ابزارهای مالی را به گروههای زیر تقسیم کرد:

- امکان خرید خدمات مالی[۳۰] مانند بانکها، جامعه سازان، اداره مالی، اتحادیه ها و موسسات اعتباری

- خرده فروشان خدمات غیرمالی[۳۱] مانند سوپرمارکت ها، خرده بازار ، پاساژها ، دفاتر پستی، دفاتر املاک و مستغلات

- کانالهای توزیع رودر رو [۳۲]مانند دفاتر مشاوره مالی، کارگزاران ، نمایندگان بیمه

- فروش تلفنی مثل مراکز تلفنی [۳۳]

- اینترنت

- ایمیل مستقیم

- تبلیغات با پاسخ مستقیم (مثل روزنامه ها و عملایت، رادیوهای تجاری و تلویزیون)

ابعاد شکل گیری ابزارهای مالی

توسعه و شکل گیری ابزارهای مالی را می توان از ابعاد مختلفی مورد بررسی قرار داد. ضرورت متنوع شدن ابزارهای مالی از سه بعد کلی مطرح می شود(اینوو و وایت، ۲۰۰۶، ص ۱۶۳):

- از بعد زمان[۳۴]:بسیاری از ابزارهای مالی مربوط به رفع نیازهای کوتاه مدت هستند (مثل خرید و فروش سهام) اما بسیاری از ابزارهالی مالی قادرند نیازهای بلند مدت را نیز برآورده نمایند. (مثل رهن و ابزارهای بازنشستگی، بیمه و …) انگیزه توسعه و خلق ابزارهای مالی می تواند براساس ابعاد زمانی معنی پیدا نماید.

- از بعد پیچیدگی [۳۵]:بسیاری از ابزارهای مالی به دلیل ماهیت تخصصی بودن حرفه مالی دارای پیچیدگی بالایی هستند. مشتریان مالی معمولاً طیف گسترده ای از جامعه را در بر می گیرند که ممکن است خواهان ابزارهای بخصوصی باشند. به عنوان مثال حساب پس انداز ممکن است یک یا چند خدمت را ارائه دهد که بسته به نوع نیازها طراحی شده است. به عنوان مثال می تواند در ساده ترین حالت یک پس انداز بوده که بیمه عمر را نیز دربرگیرد. حالتهای پیچیده تری نیز وجود دارد که برای پس انداز کنندگان طراحی شده است تا از طرق گوناگون به عنوان عوامل انگیزاننده. بتواند تعداد بیشتری را جذب نماید.این حالت گوناگون هر کدام دارای خدمات جداگانه و ویژه ای هستند که از ساده ترین تا پیچیده ترین حالت را شامل می شوند.

- از بعد درک مشتریان[۳۶]:در بازارهای مالی نیاز های مشتریان ممکن است با یکدیگر متفاوت باشد. ممکن است این ابزارها، ابزارهای مالی برای مشتریان حقوقی باشد که دارای تخصص و دانش کافی اقتصاد و مالی هستند و به انواع مختلفی از خدمات مالی نیاز دارند. ممکن است مشتریان مالی مردم عامی و حقیقی باشند. سطح ادراک مشتریان و تقاضا برای ابزارهای مالی در طراحی و توسعه ابزارها موثر است. ابزارهای بازار گشا نمونه ای از این طراحی ها هستند.

شکل گیری ابزارهای مشتقه

تاریخچه ابزار مشتقه به دوره های کهن باز میگردد. به عنوان نمونه یکنوع از قراردادهای آتی در ۴۰۰۰ سال پیش از میلاد و در بلاد فینقیها مورد معامله قرار میگرفت. به عنوان مثال برای خریذ و فروش نقره از قراردادهای آتی استفاده میگردید. ۲۰۰۰ سال پیش از میلاد مسیح چینی ها برای معاملات برنج از تحویل های آتی استفاده میکردند.اسناد تاریخی نشان میدهد که ارسطو اولین برگه اختیار معامله را برای محصولاتی چون مرکبات و زیتون ابداع کرده بود. بطور کلی ابزارهای مشتقه نوعی ابزار مالی محسوب می شوند که از سایر دارایی ها، شاخص ها، رویدادها، ارزش ها یا شرایطی که بدان ها دارایی های پایه گفته می شوند مشتق می گردند. این ابزارها معمولاً بر مبنای همان دارایی پایه معامله می گردند. ویژگی این ابزارها ممکن است استفاده از نوع بخصوصی اهرم مالی باشد که با یک تغییر ناچیز در دارایی پایه تأثیرات گسترده ای بر ارزش آن ابزار داشته باشد. انگیزه این ابزارها می تواند استفاده از سفته بازی باشد همچنین ممکن است این ابزارها شرایط آربیتراژ را فراهم نمایند. گروهی از این ابزارها نیز می تواننند برای پوشش ریسک استفاده شوند که باعث انتقال ریسک از یک دارایی به دارایی دیگر یا در زمان دیگر می گردد. معمولاً ابزارهای مشتقه به عنوان یک ابزار مالی به صورتهای زیر طبقه بندی می شوند. (مرخام،۲۰۰۲)

- ایجاد کننده رابطه بین دارایی پایه و ابزار مشتقه (مثل قراردادهای آتی اختیار معاملات و قراردادهای آتی)

- نوعی دارایی پایه (مثل ابزار مشتقه حمل و نقل یا بالتیک و شاخص های حمل دریایی، اوراق مشتقه حقوق مالکیت، اوراق مشتقه اعتباری)

- اوراق مشتقه مبنی بر بازارها (اوراق مشتقه قابل معامله در بورس یا خارج از بورس)

بطور کلی ابزار مشتقه در بازارهای دارای ۵ طبقه کلی بر مبنای دارایی های پایه هستند:

- ابزار مشتقه نرخ بهره (بیشترین ابزار مالی مشتقه)

- ابزار مشتقه ارزی

- ابزار مشتقه اعتبارات بانکی

- ابزار مشتقه صاحبان سهام

- ابزار مشتقه کالا

جدول زیر برای تبیین بیشتر محصولات و ابزارهای مالی به طبقات ۵ گانه تقسیم شده است. این جدول گستردگی ابزارهای مالی را در انواع مختلف بازارها نشان داده است.(ویکیپیدیا، ابزار مشتقه ،۲۰۱۰)

انواع قراردادها | |||||

| دارایی پایه | ابزار آتی معاملاتی بورس | ابزار معاملاتی اختیارات | قرارداد تاخت OTC | پیمان آتی OTC | اختیار معاملات OTC |

| حقوق صاحبان سهام | شاخص DijA | اختیار معاملات در DijA | تاخت حقوق صاحبان سهام | قراردادهای بازخرید بازگشتی | اختیار معاملات سهام وارانتهی ها توربو |

| نرخ بهره | آتی یورو و دلار | اختیار معاملات یورو و دلار | تاخت نرخ بهره | نرخ پیمان آتی توافقی | Cap/Floor اختیار خرید قرضه |

| اعتبارات | آتی اوراق قرضه | اختیار معاملات آتی اوراق قرضه | تاخت اعتبارات | قراردادهای بازخرید Repo | اختیار معاملات اعتباری |

| نرخ ارز | آتی ارز | اختیار بر روی آتی ارز | تاخت ارز | پیمان آتی ارز | اختیار معاملات ارزی |

| کالا | آتی نفت | ابزار مشتقه جغرافیایی | تاخت کالا | پیمان آتی سنگ آهن | اختیار معامله طلا |

جمع بندی

در این مقاله سعی کردیم با استفاده از رویکرد شناخت تاریخی، فلسفه شکل گیری و توسعه ابزارهای مالی را تبیین نمایین. برای تبیین علل وجودی ابزارهای مالی رویدادهایی که تغییراتت پارادایمی در حوزه مالی داشته اند را تبیین نمودیم. سه دهه کلی شامل دوره مرزبندی دقیق و مجزا (۱۹۷۰)، دوره مقررات زدایی و جهانی شدن بازارها دردهه هشتاد میلادی و دهه نودکه مبتنی برواسطه زدایی و انقلاب ICT بود.

در این مقاله گفته شد که سه دلیل عمده برای توسعه ابزارهای مالی جدید وجود دارد. این سه علت عبارتست از جستجوی نهادهای مالی برای خلق سود بیشتر، جستجو برای ارائه محصولات و ایده های نوین مالی جهت جلب تقاضای نهفته در بازارهای مالی و تغییرات عمده محیطی که اقتصاد و جامعه را تحت تأثیر قرارداده بود. به عنوان مثال میتوان رویدادهای را که بر نظامهای بانکی و خلق ابزارها توسط آنها تاثیر گذارند را به سه گروه واکنشهای مربوط به تغییرات تقاضا،واکنش به تغییرات طرف عرضه،قانون گریزی و اجتناب از مقررات دست و پا گیر تقسیم کرد. در نهایت مدلی برای تبیین ابزارهای مالی طراحی شده است است که در برگرفته از مدل Siva می باشد در این مدل چهار مولفه اساسی برای تبیین ابزارهای مالی مورد بررسی قرار می گیرد: الف: حل نیازها و مسائل مربوط به نظام مالی که به مسأله انتخاب نامناسب و خطر اخلاقی بستگی دارد.یکی دیگر از انگیزه های خلق ابزارهای مالی انگیزه انتقال ریسک بین گروههای مختلف است.همچنین میتوان از انگیزه متنوع سازی داراییها بین گروههای مختلف نیز یاد نمود.نهایتاٌ در باره انگیزه اصلی توسعه ابزارهای مالی که تسهیل فرآیند کسب سود و ثروت آفرینی است بحث کردیم.توسعه و شکل گیری ابزارهای مالی را از ابعاد مختلفی چون از بعد زمان،از بعد پیچیدگی ،از بعد درک مشتریان مورد بررسی قرار داده شد.

منابع و ماخذ

۱.فارسی:

- رهنمای رود پشتی، فریدون . فرشاد هیبتی و هاشم نیکومرام(۱۳۸۷).” بازارها و نهادهی مالی” .دانشگاه آزاد اسلامی واحد علوم و تحقیقات.بهار.ص ۴۲-۶۴.

- فبوزی، فرانک. فرانکو مودیلیانی و مایکل فری(۱۹۹۴). مبانی بازارها و نهادهای مالی. ترجمه دکتر حسین عبده تبریزی.جلد اول،نشر اگه. فصل ۲. ص ۳۸-۶۴.

- عبده تبریزی، حسین(۱۳۷۷). مجموعه مقالات مالی و سرمایه گذاری. انتشارات پیشبرد.ص ۳۸۹.

۲.انگلیسی:

- Arnold, glean(1998).”corporate financial management “.prentice hall.chapter1,p1-43.

- Christine Ennew, Nigel Waite.(2006)“Financial Services Marketing: An international guide to principles and practice”. Butterworth-Heinemann.p64-144.

- Dev, Chekitan S.; Don E. Schultz ) ۲۰۰۵). “In the Mix: A Customer-Focused Approach Can Bring the Current Marketing Mix into the 21st Century”. Marketing Management 14 (1).

- Mishikin.s, feredric and Stanley Eakins (۲۰۰۷). Financial Markets and Institutions. Chapter1.

- Markham، W Jerry(2002).a financial history of united state.vol1.p3-7.

- Yang, kafing and Gerald j.miller(2007).Handbook of research methods in public administration. CRC press.p47-50.

سایت:

Financial instruments

Creation and development philosophy:

F. rahnamay Roodposhti

K.mehrani

Abstract:

One of the most important essentials of the conceptual cognitive in financial markets is being familiar with roles of instruments and services in the markets.

Financial markets and institutions that has key role in the markets need some instruments and innovations for helping the creation of these markets and on the other hand make those market mature.

In this paper we have tried to use chronological approach to explain the philosophy of creation and maturity of these instruments.

Also, we used systematic approach to explain the elements of financial systems such as inputs, process and outputs for creating the financial instruments. Understanding the roles of financial instruments in this market helps us to know the exact reason of their existence.

Keywords: Financial instruments, Globalization, Disintermediation, Financial goods and services.

[۱] استاد عضوهیات علمی دانشگاه آزاد اسلامی واحد علوم تحقیقات

[۲] عضوهیات علمی دانشگاه آزاد اسلامی

[۳] Chronological approach

[۴] high revenue elasticity

[۵] international competitive advantage

[۶] dynamism

[۷] innovation

[۸] adaptation

[۹] deregulation

[۱۰] Big bang

[۱۱] globalization

[۱۲] disintermediation

[۱۳] more exotic derivatives

[۱۴] (Solution, Information, Value, Access)

[۱۵] reduce the asymmetric information

[۱۶] risk sharing

[۱۷] Diversify

[۱۸] Wealth and welfare creation

[۱۹] reduce the asymmetric information

[۲۰] Adverse Selection

[۲۱] Moral Hazard(immoral or conflict of interest)

[۲۲] Building societies

[۲۳] Credit Unions

[۲۴] National Savings

[۲۵] Friendly societies

[۲۶] Investment Trusts

[۲۷] Valuation

[۲۸] Undervalue

[۲۹] Overvalued

[۳۰] Specialist financial services branch

[۳۱] non financial services retailer

[۳۲] Face to face

[۳۳] Call center

[۳۴] Time dimension

[۳۵] Complexity dimension

[۳۶] Customer understanding dimension