بانک سیلیکون ولی یا با اختصار SVB ، بانکی بود که عمدتاً به صنایع فناوری خدمت می داد و به یکباره در مارس ۲۰۲۳ سقوط کرد و شوک های مالی بزرگی را به سراسر صنعت بانکداری تحمیل نمود. فروپاشی بانکی که سالها سنگ بنای صنایع فناوری بود نشان داد که حتی موفقترین و نوآورترین شرکتها نیز با بحران مواجه میشوند.

این بانک یکی از زیرمجموعه های گروه مالی SVB و شانزدهمین بانک بزرگ در ایالات متحده بود. SVB در دسامبر ۲۰۲۲ حدود ۲۰۹ میلیارد دلار دارایی تحت مدیریت داشت. بیش از ۵۵۰ بانک بین سالهای ۲۰۰۱ تا آغاز سال ۲۰۲۳ ورشکسته اعلام شده اند اما روایت بانک سیلیکون ولی متفاوت است. داستان ایجاد بانک نیز جالب است.در طی یک بازی پوکر، بیل بیگرستاف و رابرت مدیاریس ایده تاسیس بانک سیلیکون ولی را مطرح کردند و در سال ۱۹۸۳، این دو نفر به همراه رابرت اسمیت، اولین شعبه را در سن خوزه کالیفرنیا افتتاح نمودند. در سال ۱۹۸۸ سهام بانک به عموم عرضه شد و در سال ۱۹۸۹ به منظور تثبیت حضور در دنیای سرمایه گذاری خطرپذیر به منلو پارک نقل مکان کرد.بانک سیلیکون ولی همه خدمات بانکداری تجاری را به شرکتها ارائه میکرد، و در ارائه خدمات به استارتآپها و شرکتهای سرمایهگذاری معروف بود. طبق وبسایت این شرکت، ۴۴ درصد از عرضههای عمومی اولیه فناوری و مراقبتهای بهداشتی (IPO) در سال ۲۰۲۲ مشتریان بانک سیلیکون ولی بودند.

بانک سیلیکون ولی بین سال های ۲۰۱۹ تا ۲۰۲۲ رشد چشمگیری داشت که منجر به جذب مقدار قابل توجهی سپرده و دارایی شد. مقدار اندکی از این سپرده ها به صورت نقد نگهداری می شدندو بیشتر این سپرده ها برای خرید اوراق قرضه خزانه داری و عمدتاً اوراق بلندمدت استفاده میشد. این دارایی ها معمولاً بازدهی نسبتاً پایین و ریسک نسبتاً پایینی نیز دارند اما از آنجایی که فدرال رزرو در واکنش به نرخ تورم بالا، نرخ بهره را افزایش داد، اوراق قرضه های تحت مالکیت بانک سیلیکون ولی به دلیل افت قیمت در بازارهای پولی به سرمایه گذاری های پرریسک تبدیل شد. از آنجایی که سرمایه گذاران می توانستند اوراق قرضه را با نرخ بهره بالاتر خریداری کنند، ارزش اوراق قرضه های در اختیار بانک سیلیکون ولی کاهش یافت. با این اتفاق، بخشی از مشتریان بانک سیلیکون ولی – که بسیاری از آنها در صنعت فناوری هستند – با مشکلات مالی مواجه شدند و بسیاری شروع به برداشت وجوه از حساب های خود کردند. برای جبران این برداشتهای بزرگ، بانک سیلیکون ولی تصمیم گرفت بخشی از سرمایهگذاریهای خود را بفروشد، اما این فروشها با زیان قابل توجهی همراه بود. در فرایند فروش اوراق حدود ۱.۸ میلیارد دلار از دست رقت و این آغاز پایانی برای بانک بود.

برخی از تحلیلگران بر این باورند که ورشکستگی بانک سیلیکون ولی خیلی زودتر با تغییرات قانون داد-فرانک آغاز شد، یعنی قانون اساسی بانکداری که در واکنش به بحران مالی سال ۲۰۰۸ اجرا شده بود. به عنوان بخشی از قانون داد-فرانک ، بانک های با بیش از ۵۰ میلیارد دلار دارایی تحت نظارت و قوانین بیشتری قرار میگرفتند. این قانون در سال ۲۰۱۸ به جای تعیین آستانه ۵۰ میلیارد دلاری آن را به ۲۵۰ میلیارد دلار افزایش داد. بانک سیلیکون ولی علیرغم اینکه شانزدهمین بانک بزرگ آمریکا بود، دارایی کافی برای نظارت و قوانین اضافی در اختیار نداشت. اگر آستانه نظارتی هرگز تغییر نمی کرد، SVB با دقت بیشتری توسط تنظیم کننده ها زیر نظر قرارمیگرفت و فروپاشیده نمیشد.

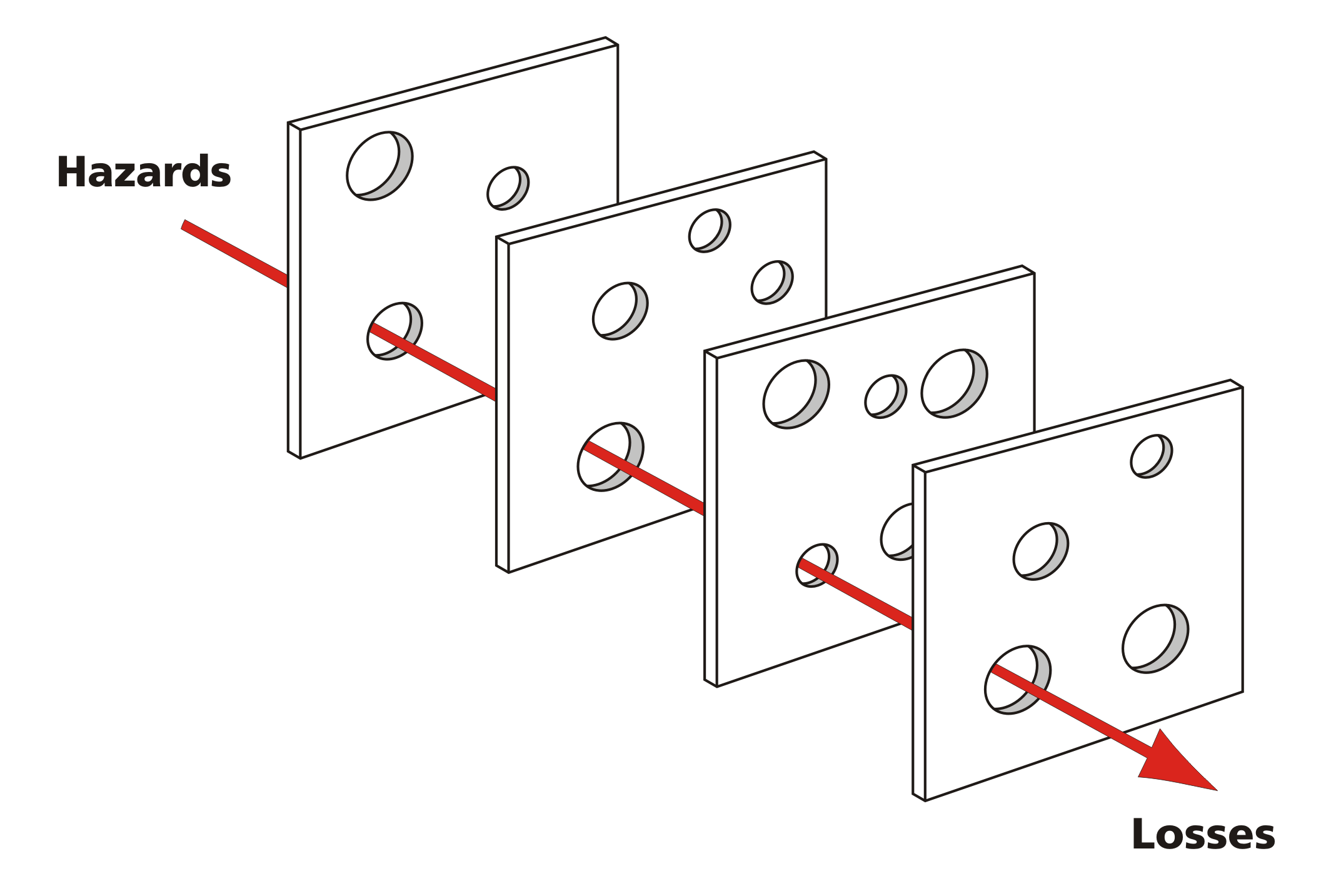

در این مقاله میخواهیم از مدل پنیر سوئیسی استفاده کنیم تا به ما برای تحلیل سقوط بانک سیلیکون ولی کمک کند. در سال های اخیر، حوزه مطالعاتی جدیدی به نام “علم ایمنی” پدیدار شده است. علم ایمنی اساساً با چندین زمینه دیگر مانند مهندسی و مراقبت های سالم بودن اجزای سیستم مرتبط است. دامنه این علم به ایمنی فیزیکی و روانی محدود نمی شود، بلکه شامل مسائل امنیتی از جمله امنیت سایبری و امنیت رفتاری نیز می شود. هدف توسعه علم ایمنی اطلاعرسانی به تصمیمگیران در رشتههای مختلف است. یکی از مدلهایی که توسط دانشمندان ایمنی برای ارزیابی ریسک استفاده میشود، مدل پنیر سوئیسی است. میدانیم که هر برش پنیر سوئیسی پر از سوراخ است. اندازه و تعداد سوراخ ها از یک برش به برش دیگر متفاوت است. در این مدل، یک تکه پنیر سوئیسی نمادی از اقدامی است که برای به حداقل رساندن ریسک انجام میشود. هر تکه پنیر را می توان خط دفاعی در برابر حوادث دانست. «برشهای» مختلف در یک سازمان ممکن است مدیریت، تخصیص منابع و یک برنامه ایمنی مؤثر باشد.

long to be saved

هر تکه پنیر سوئیسی مجموعه ای از سوراخ های منحصر به فرد خود را دارد. این حفره ها نشان دهنده کاستی ها یا مناطقی هستند که احتمال شکست وجود دارد. برخی از برش ها ممکن است سوراخ های بیشتری نسبت به بقیه داشته باشند. هنگامی که تمام بخشهای یک سازمان در کنار هم قرار میگیرند، نمایانگر سیستم دفاعی سازمان در برابر ریسک به عنوان یک کل هستند. از آنجایی که تمام تکه های پنیر در نواحی مختلف سوراخ دارند (که نشان دهنده نقاط ضعف متفاوت آنهاست)، گاهی اوقات یک یا چند تکه پنیر ،سوراخی را در یک تکه پنیر دیگر می پوشاند. اینها نماد این است که چگونه برخی از جنبه های یک سازمان که دارای نقاط قوتی است می تواند کاستی های دیگر را جبران کند. با این حال، گاهی اوقات سوراخها روی هم قرار میگیرند و در نتیجه حفره ای ایجاد میشود که از انتها تا پشت پنیر را خالی میکند. این حفره نشان دهنده نقطه ضعفی است که در تمام حوزه های یک سازمان پدیدار میشود، یعنی جایی که بیشترین پتانسیل برای شکست را بوجود خواهد آورد.

خلق مدل پنیر سوئیسی به پروفسوری در دانشگاه منچستر به نام جیمز ریسون[۱] نسبت داده می شود. او این مفهوم را در کتاب خود، خطای انسانی، در سال ۱۹۹۱ ارائه کرد. در این کتاب، او نظریه خود را توضیح می دهد که تصادفات نمی تواند نتیجه یک یا چند رویداد مستقل است. در عوض، او معتقد است که تصادفات به دلیل چندین عامل به هم پیوسته رخ می دهند که با هم به شکست منجر می شوند. یکی از مثالهایی که او برای نشان دادن نظریه خود از آن استفاده میکند، فاجعه چلنجر ۱۹۸۶ است، یک تراژدی تاریخی که در آن یک شاتل فضایی تنها ۷۳ ثانیه پس از بلند شدن منفجر شد و هر هفت سرنشین آن را کشت.

مدل خطای پنیر سوئیسی چارچوبی است که برای تجزیه و تحلیل و درک علل تصادفات و خطاها در سیستم های پیچیده مالی و بانکی استفاده می شود. این مدل نشان میدهد که سیستمهای پیچیده از لایههای دفاعی متعدد مانند برشهایی از پنیر سوئیسی تشکیل شدهاند. هر لایه دارای حفره ها یا نقاط ضعفی است، اما نقاط قوت لایه های دیگر معمولاً این نقاط ضعف را جبران می کند. با این تعریف، هنگامی که سوراخ ها در یک ردیف قرار می گیرند، یک مسیر روشن برای رخ دادن خطا ایجاد می شود. مدل پنیر سوئیسی، مدیریت ریسک را بهعنوان مجموعهای از برشهای پنیر نشان میدهد که به عنوان دفاعی در برابر تأثیر «سوراخها» یا کنترلهای نامطلوبی که ممکن است به دلیل اخلالهای فعال، سیستمهای کنترل را حذف و با مشکل مواجه کند، عمل میکند. در یک دنیای ایده آل، می بایست که هر لایه دفاعی دست نخورده باقی بماند اما در واقعیت، این لایه ها بیشتر شبیه برشهای پنیر سوئیسی بوده و دارای سوراخهای زیادی هستند . برخلاف پنیرهای عادی، این سوراخها دائماً باز و بسته میشوند و محل خود را تغییر میدهند. وجود سوراخ در هر یک از “برش ها” معمولاً نتیجه بدی ایجاد نمی کند اما زمانی فجایع ناگوار اتفاق میافتد که سوراخها در بسیاری از لایهها در یک لحظه در یک راستا قرار میگیرند و مسیری از فرصت تصادف را فراهم میکنند ، اینجاست که خطرات آن آسیبرسان و قربانیان آن بیشمار میشود.

ما در دنیایی زندگی می کنیم که شرایط پنهان[۲] و “پاتوژن های ساکن[۳]” زیادی وجود دارند که در حقیقت برای سیستم های مالی اجتناب ناپذیر هستند . شرایط پنهان – همانطور که عنوان این اصطلاح نشان می دهد – ممکن است برای سال های زیادی در سیستم غیرفعال باشند و قبل از اینکه با اختلاللات فعال و محرک های محیطی برای ایجاد فرصت خسارات ترکیب شوند بصورتی خاموش وجود دارند. برخلاف اختلالات فعال، که اغلب پیشبینی اشکال خاص آن دشوار است، شرایط پنهان را میتوان قبل از وقوع یک رویداد نامطلوب شناسایی و اصلاح کرد. درک این امر منجر به مدیریت ریسک پیشگیرانه به جای واکنشی می شود. شرایط پنهان نیز دو نوع اثر نامطلوب دارد:

آنها می توانند به شرایط ایجاد خطا در سازمان تبدیل شوند (به عنوان مثال، فشار زمانی، کمبود کارکنان، تجهیزات ناکافی، خستگی و بی تجربگی) و می توانند حفره ها یا ضعف های طولانی مدت در سیستم دفاعی ایجاد کنند (آلارمها و نشانگرهای غیرقابل اعتماد، رویه های غیرقابل اجرا، کاستی های طراحی و ساخت و غیره).

پاتوژنها یا عوامل مشکل زا نیز مانند یک باکتری، ویروس یا میکروب در سازمانها می باشند که می تواند باعث بیماری و اخلال در سیستم شود. آنها از تصمیمات اتخاذ شده توسط طراحان، سازندگان، نویسندگان رویه ها و مدیریت سطح بالا ناشی می شوند. تمام این تصمیمات استراتژیک دارای پتانسیل برای معرفی پاتوژن ها به سیستم هستند.

در مورد SVB، عوامل متعددی وجود داشت که منجر به ناتوانی بانک در تامین نقدینگی کافی برای سپرده گذاران شد و این امر باعث ایجاد یک روند کلاسیک تولید بحران در بانک گردید. بیایید نگاهی به دلایل این اتفاق بیاندازیم. اولین لایه دفاعی که شکست خورد، تورم بالای پیش بینی نشده ای بود که منجر به افزایش سریع نرخ بهره شد. اگرچه تورم در چند سال گذشته نگران کننده بود، اما این افزایش ناگهانی بسیاری از بانک ها را غافلگیر کرد. با افزایش نرخ بهره، ارزش اوراق قرضه موجود کاهش یافت و منجر به زیان قابل توجهی برای این بانک شد. دومین لایه دفاعی که شکست خورد، تمرکز بانک بر صنعت فناوری بود. تمرکز اصلی بانک بر ارائه خدمات بانکی به استارت آپ های فناوری بود که بانک را در برابر هر گونه رکود در صنعت فناوری آسیب پذیر می کرد. سومین لایه دفاعی که شکست خورد، سرمایه گذاری بانک در اوراق قرضه ۱۰ ساله دولتی در سال ۲۰۲۱ و در زمانی بودکه بازدهی پایین بود. بازده پایین اوراق به دلیل افزایش نرخ بهره منجر به کاهش ارزش بازار اوراق قرضه خریداری شده در سال ۲۰۲۱ گردید و زیان قابل توجهی را برای بانک ایجاد نمود. چهارمین لایه دفاعی که شکست خورد، شکست بانک در پوشش / کاهش ریسک نرخ بهره با ابزارهای رایج مانند سوآپ نرخ بهره بود. با استفاده نکردن از این ابزارها، بانک خود را در برابر تغییرات نرخ بهره آسیب پذیر کرد. پنجمین لایه دفاعی که شکست خورد محدودیت بیمه FDIC 250 هزار دلاری بود. بیشتر حسابها به میزان قابل توجهی پوشش ریسک نداشتند، و باعث شد بسیاری از مشتریان با ضررهای قابل توجهی روبرو شوند. این پول میتوانست به صندوقهای بازار پول منتقل شود و می توانست شرایطی را بوجود آورد که تضامین کافی توسط بیمه سپرده های فدرال آنرا پشتیبانی میکرد . ششمین لایه دفاعی که شکست خورد، تغییر شرایط مالی در صنعت فناوری بود. پس از رشد گسترده شرکتهای فناوری در دهه گذشته، بهویژه از زمان همهگیری ویروس کرونا و حجم انبوه نقدینگی که به سیستم وارد شد، سال گذشته برعکس رفتار کرد و با سختتر شدن شرایط مالی و افزایش نرخها به زمانهای چالشبرانگیز برای صنعت فناوری منجر شد. هفتمین و آخرین لایه دفاعی که با شکست مواجه شد، تغییر قوانین در سال ۲۰۱۸ بود که باعث شد بر بانکهایی با کمتر از ۲۵۰ میلیارد دلار دارایی، نظارت و کنترل کمتری اعمال شود. این تغییر در قانون به بانک سیلیکون ولی اجازه داد تا ریسک های بیشتری را بدون نظارت کافی بپذیرد که در نهایت منجر به سقوط آن شد. مدل پنیر سوئیسی به ما کمک می کند تا بفهمیم چگونه سقوط بانک سیلیکون ولی رخ داد. هر لایه دفاعی که با شکست مواجه شد، به فروپاشی نهایی بانک کمک کرد. این مدل یادآوری میکند که حتی موفق ترین و نوآورترین شرکت ها نیز از خطرات بازار در امان نیستند و مدیریت ریسک برای بقا و پیشرفت هر کسب و کاری ضروری است. درس اصلی مدل پنیر سوئیسی این است که ساختارهای دفاعی به تنهایی کافی نیستند. نحوه تعامل آنها نیز از اهمیت حیاتی برخوردار است، و این موضوع مربوط به روابط انسانی و مسائل مربوط به دانش و قدرت نسبی است.

یک نمونه دیگر از شکست های غیر منتظره را میتوان به مثال پشه ها تشبیه کرد. پشه ها را می توان یکی یکی کوبید، اما همچنان به آمد و رفتنشان ادامه می دهند. بهترین راهحل برای رهایی از آنها ایجاد دفاع مؤثرتر و تخلیه باتلاقهایی است که در آن زاد و ولد میکنند. باتلاق ها، در این مورد، شرایط نهفته همیشه حاضر هستند. Citibank، Barclays، RBS، Fortis، UBS و غیره نمونه هایی است که نشان میدهد چگونه سیستم های دفاعی به ظاهر خوب می تواند با عدم تعادل ریسک تضعیف شود . نیروهای نهفته قدرتمند مدل کسب و کار ، همراه با فقدان هدف مشترک در مورد مدیریت ریسک در سراسر بانکها، ترکیبی از عوامل شکست را ایجاد میکنند.همیشه یک عنصر تصادفی در این واقعیت وجود دارد که سوراخ ها ممکن است را هم تراز میکند و بحران بزرگ را فرا میخواند. سازمانهای با قابلیت اطمینان بالا، در مورد تعاریف چارچوب مدیریت ریسک، بدترینها را پیشبینی میکنند و خود را برای مقابله با آن در تمام سطوح سازمان مجهز میکنند.

بسیاری از مسئولین وقتی در شرایط حاد اقتصادی به ویژه تورم بالا و بیکاری فزاینده و بر هم خوردن نظم بازارها و اقتصاد قرار میگیرند تصور میکنند که هیچ راه مطمئنی برای اصلاح سیاست های اقتصادی به ویژه سیاستهای مالی(بودجه ای) وجود ندارد. هر چند که سخن گفتن از اصلاحات اقتصادی در مقام بیان در مقایسه با اجرا بسیار ساده تر است اما چند راهکار ساده برای جلوگیری اشتباهات فاجعه بار وجود دارد. وسوسه اصلاح سریع نظام مالی و اقتصادی تقریباً هر قانونگذاری را در یک زمان فریب داده است. پنجه انداختن به منابع مالی برای متعادل کردن بودجه و نادیده گرفتن تعادل لازم بین منابع و مصارف مالی به ویژه خرج کردن آن برای مستمری های بازنشستگی و حرکت به سمت پروژه های اجتماعی مانند طرح های سلامت و فقر زدایی و اعطای تسهیلات با نرخ های نازل بهترین راه برای گذراندن دوران جاری باشد. یک مثال ساده و قابل فهم این است که اگر شما بعنوان یک مالک اگر توانایی پرداخت هزینه تعمیر و نگهداری ساختمان خود را ندارید چه میکنید؟پاسخ ساده است. بخشی از آن را به بدهی های سال بعد انتقال می دهید. از زمانی که بودجه های متوازن و تامین مالی دولتها ها ابداع شد، دولت ها از این ترفندها و دیگر ترفندهای پولی سازی و تعهدی نمودن مشکلات استفاده می کنند. حتی پس از رکودهای شدید در اقتصادهای جهان هم ترفندهای کوته فکرانه ای همانند موضوعات که مثال زده شد بیشتر رایج گردید زیرا دولت ها به دنبال هر راه حلی برای مبارزه با درآمدهای رو به کاهش خود بودند. در حال حاضر در بسیاری از کشورهای دنیا به دنبال افزایش درآمدهایشان(درآمد ملی و تولید ملی)هستند اما برخی از فریبهای مالی به شیوه معمول تبدیل شدهاند.

تام کوزلیک، تحلیلگر شرکت مالی جنی مونتگومری اسکات درباره اقتصاد ضعیف شده آمریکا می گوید: «اگر این اتفاق برای یک یا دو سال در شرایط رکود اقتصادی رخ میداد، قابل درک بود. در سالهای ۲۰۰۹ و ۲۰۱۰، متولیان نمیخواستند که مالیاتها را افزایش دهند. اما، به عنوان یک تحلیلگر، اگر به وضعیتی نگاه کنم که در آن اتفاقات مشابه قبل و بعد از رکود در حال وقوع است، آنگاه این یک مشکل مهم است.

آنچه در ادامه میآید فهرستی از وسوسهانگیزترین خطاهای مالی توسط حاکمان است که میتوانند بهشدت آینده مالی دولتها را تضعیف کند. اگرچه عواقب برخی از آنها لزوماً کشنده نیست، اما کسانی که از این هفت گناه مالی عمومی بطور گسترده ای استفاده کنند متوجه خواهند شد که فقط حفره های مالی کشور را عمیق تر و در باتلاقی از مشکلات فرو خواهند رفت.

۱-تعادل بخشی به بودجه مالی دولت با اصلاحات فوری

بسیاری از دولتها موظفند سالانه بودجه خود را متعادل کنند اما انواع و اقسام مانورهای پیچیده ای وجود دارد که می تواند یک دولت را در انطباق فنی با این قانون قرار دهد. برای مثال، انتقال پرداختها به سال مالی آینده، میتواند فوراً مشکل را از حسابهای جاری به حسابهای آتی برطرف کند اما این کار فقط باعث می شود که بودجه سال بعدی بسیار دشوارتر شود.استقراض برای هزینه های عملیاتی، یکی دیگر از تاکتیک های رایج است که ممکن است حتی خطرناک تر باشد.این شیوه بدون ایجاد منفعت عمومی در آینده، به بدهی بلندمدت مردم می افزاید. یکی از خطرناک ترین راه حل های فوری، برداشتن هزینه ها از یک حساب(جاری) و انتقال آنها به حساب دیگر(حسابهای آتی) است. ممکن است این توهم را ایجاد شود که همه چیز در تعادل است، اما در واقع هیچ یک از واقعیت های مالی تغییر نخواهد نمود. انتقال مصارف از یک حساب برای نجات حساب دیگر در تلاش برای تامین هزینه های عملیاتی،راهکاری کوتاه مدت و به شدت خطرناک است. نتیجه این اقدام ، کسری بزرگ مالی در سنوات آتی است که به نظر نمی رسد هرگز از بین رود. اقدامی درست ولی دردناک و مسئولانه این است که مالیات ها را افزایش و هزینه های دولت را کاهش دهیم از جمله حذف هزینه های غیر ضروری و اتلاف منابع با هدر دادن آن برای هزینه های غیر ضروری بسیار مهم است که در صورت تحقق به ذخایر نقدی کشور اضافه میشود.

۲- نادیده گرفتن پیامدهای بلند مدت مبادلات مالی

تعداد اندکی از دولت ها برنامه مالی بلندمدت واقعی و تحقق پذیر دارند و حتی تعداد کمی از آنها بودجه چند ده ساله دارند. بسیاری حتی نیازی به تحلیل مالی قوانین پیشنهادی ندارند. این امکان را برای برخی که با تقاضاهای فوری برای افزایش دستمزد مواجه هستند، فراهم کرده است تا با افزایش مزایای بازنشستگی با هزینههای بلندمدت ناپایدار، حوزههای انتخاباتی را مدیریت کنند. دولتهای نیز هستند که از چشمانداز خصوصیسازی برای واگذاری داراییها بهعنوان راهی برای دریافت سریع پول نقد شیفته میشوند، اقدامی که برخی آن را نسخه دولتی وامهای نابخردانه میدانند.

۳- تحمل بیش از حد عدم النفع

یکی از دلایلی که تامین مالی از محل انتشار أوراق خزانه و أوراق مشابه با پشتوانه دارایی را برای دولتها جذاب کرده است، این است که بسیاری از آنها با سرمایهگذاری عمومی بیش از توانشان توانسته اند تا منابع را بسوزاند و به دلیل ضعف در پاسخگویی، کسی عدم النفع را محاسبه نمیکند. اغلب پروژه های توسعه ای که توسط دولتها تامین شده سالیان طولانی است که به بهره برداری نمیرسد . اگر درآمدهای مالیاتی برای بازپرداخت پروژه ها محقق نشود، دولت ها باید مابه التفاوت را از بودجه عمومی خود به دارندگان اوراق بپردازند – وعده ای که برای برخی که نمی توانند ریسک واقعی را تحمل کنند، بار شرم آوری تلقی می شود.این مسئله وابسته به صرفه جویی های لازم به مقیاس اقتصاد است. اگر پروژه ای خوب پیش نرود، آیا صرفه جویی مقیاس آن برای دولت مقرون به صرفه است؟چه کسانی این عدم االنفع خواب سرمایه را برآورد میکنند. به نظر میرسد که نظام مالی کشور هم معطل این خواب عظیم سرمایه و پایین آمدن ظرفیت اقتصادی کشور به دلیل معطل ماندن و اتلاف منابع است.

۴. استفاده نادرست از یک ثروت باد آورده موقت

استفاده نادرست از یک ثروت باد آورده موقتی گناهی است که بسیاری از دولت ها مرتکب می شوند، در حالی که دولتها تصور میکنند که روزهای خوبشان هرگز به پایان نمی رسد نفرین اقتصادی سربلند میکند . هر رونق اقتصادی با یک رکود همراه است، اما مقامات منتخب اغلب وسوسه میشوند که پول خرج کنند که گویی این درست نیست و از مازادهای موقت در سالهای بهویژه خوب برای پوشش هزینههای تکراری که در سالهای بد باید پرداخت کنند، استفاده میکنند. وقتی رکود فرا می رسد، پولی برای تامین این هزینه ها وجود ندارد. مقامات دولتی و محلی بارها و بارها وارد این موضوع می شوند. آنها تصمیمات بسیار سخاوتمندانه ای را در رأس یک بازار صعودی می گیرند، به جای اینکه تشخیص دهند در کجای چرخه اقتصادی هستند.

۵. افزایش تعهدات مستمری صندوقهای بازنشستگی

جدی ترین تهدید برای برخی از برنامه های بازنشستگی دولتها عدم تمایل مزمن قانونگذاران به کمک به آنچه برای حفظ بودجه کامل برنامه ها ضروری است بوده است. مطمئناً، بسیاری از دولتها در طول رکود از پرداختهای بازنشستگی صرفنظر کردند یا آن را کاهش دادند اما برخی کشورها این کار را برای سالهای قبل از رکود انجام میدادند و امروز نیز به انجام آن ادامه میدهند. هر چه آنها بیشتر به تاخیر بیفتند، بدهی بلندمدت بزرگتر می شود.

۶. پیش بینی های غیر واقعی مالی

هر بودجه یا سند مالی برنامه ریزی شده باید با برخی مفروضات در مورد نرخ بهره ای که در پرتفوی سرمایه گذاری شده یا نرخ های تسعیر ارزی که به دست می آید شروع شود. گاهی اوقات بسیار وسوسه انگیز است که این فرضیات را فراتر از آنچه اقتصاد معقول می تواند توجیه کند، گسترش دهیم. مثلاً در کشور ما معمولاً یکسری مفروضات برای تورم، نرخ ارز و نرخ بهره پیش بینی میکنیم که هرگز محقق نخواهد شد.مثلاًبرخی از صندوقهای بازنشستگی هنوز کل بدهیهای خود را بر مبنای بازده سرمایهگذاری سالانه مورد انتظار بیش از تورم و نرخ های بازده واقعی جاری قرار میدهند، رقمی که بر فرمول مورد استفاده در تعیین میزان مشارکت دولتها در هر سال تأثیر میگذارد. این بدان معناست که سطح بودجه بازنشستگی پایین تر از سطحی است که بیشتر مردم ممکن است آنرا محتاطانه بدانند و مورد هدف قرار می دهند. به طور مشابه، بودجه ای که از یک جریان درآمد ناپایدار مانند مالیات بر فروش انتظاری بالایی پیش بینی میشود ، در هر سال در صورت رکود اقتصاد، می تواند به بی اثر شدن بودجه و سوزاندن منابع منجر شود.

۷- نادیده گرفتن تراز های مالی

ردیابی پولی و چکهای برگشتی در کنار پرونده های تکرارشونده حقوقی در کل اقتصاد دریچه مهمی برای سیاستگذاری مالی است که بفهند در کدان چرخه از اقتصاد ایستاده اند. به نظر میرسد که این رویکرد بدیهی ترین توصیه در جهان اقتصاد است. همچنین به نظر میرسد در حسابداری مالی شرکتهای دولتی، که راههای مختلفی برای ثبت و شناسایی درآمدها وجود دارد، ضعف کنترلهای داخلی و عدم اجرای أصول حاکمیت شرکتی میتواند منجر به زیانهای هنگفتی شود. دولت ها می توانند ردیابی میزان پولی که در واقع در یکی از حسابهای های ویژه خود بدهکار هستند را از دست بدهند یا نظارت داخلی سهلانگیز میتواند منجر به این شود که انتخابهای مالی ضعیف تا زمانی که خیلی دیر نشده، علامتگذاری نشوند.

به هر ترتیب ، در این مقاله درباره هفت گناه کبیره دولتها در حوزه مدیریت مالی عمومی اشاره شد تا شاید در یک دوره زمانی مناسب بتوانیم در چرخه هایی که ایستاده ایم تصمیمات بهتری اتخاذ کنیم.

دکتر محمد ال اریان[۱]، اقتصاددانان آمریکایی مصری الاصل و یکی از بانفوذترین متفکران اقتصادی جهان و نویسنده پرفروش نیویورک تایمز و وال استریت ژورنال با کتاب «وقتی بازارها با هم برخورد می کنند[۲]» به آوازه ای در جهان دست یافته است و کتاب خود را برای نقشه راه پیش رو و تصمیماتی که باید برای عقب نشینی از بحران اقتصادی و مالی جهان در آینده گرفت ترسیم کرده است .به اعتقاد وی مسیر اقتصادی فعلی رو به پایان است و در ادامه مسیرتابلوهای راهنما در اطراف ما هستندکه باید آنها را به دقت مشاهده کنیم این تابلوها میگویند که با رشد اقتصادی کند، افزایش نابرابری، بیکاری سرسختانه، و بازارهای مالی آشفته، چند مورد از پازلها و انحرافات عمده ای هستند که وی اعتقاد دارد این جنس از مسائل اقتصادی و مالی را نمیتوان با استفاده از مدلهای موجود، طرز فکر یا تجربیات قبلی توضیح داد . وی معتقد است که این مسائل در واقع سیگنالهایی از تغییرات اساسی یا دگرگونیهایی می باشند که پیامدهای بزرگی داشته اند – بهویژه، در بحرانی که پایههای سیستم مالی بینالمللی را در سال ۲۰۰۷ لرزاند و در حال حاضرنیز شکافهای عمیقی را در اقتصاد جهانی بوجود آورده است. این سیگنالها همچنان قابل توجه هستند و به سرمایه گذاران هشدار میدهند که در آینده نیز ادامه خواهد داشت. به اعتقاد وی به زودی به یک انشعاب مسیر خواهیم رسید: یک مسیر در سمت رشد مجدد، رفاه و ثبات مالی و مسیر دیگر به رکود و بی نظمی بازار.

وی افکار ضعیف و تصمیمات سیاستگذاران را به مثابه افراد “احمق منطقی” توصیف میکند که بجای یافتن راه حل در خود می پیچند. احمق منطقی اصطلاحی است که آمارتیا سن، اقتصاددان برنده جایزه نوبل ۱۹۹۸ و استاد دانشگاه هاروارد برای نشان دادن برخی از مشکلات ناشی از توصیف اقتصاد سنتی در تبیین رفتار انسانی به کار برده است.دلایل جالبی وجود دارد که چرا ما خطر تشخیص اشتباه یک رویداد را پیش روداریم، حتی زمانی که معتقدیم دیدگاه کاملاً روشنی از آن رویداد داریم. دلیل این نیست که فعالان بازار، به عنوان یک گروه، «غیر منطقی» هستند (حتی اگر برخی از آنها غیرمنطقی باشند). در عوض، دلایل دیگری وجود دارد که به دلیل کارهای تاثیرگذاری که در زمینههایی مانند اقتصاد اطلاعات نامتقارن و نقص بازار انجام شده است، انجام داده ایم. این تصمیمات بسیار مهم است و باید دلایل مربوط به کارهای اخیر در مورد تجزیه و تحلیل رویدادهای دنباله سمت چپ(رویدادهای باامکان پذیری نازل از منظر علم آمار که متاسفانه به طرز ناگواری علیرغم احتمال وقوع پایین رخ میدهند)و همچنین مطالعاتی که بینش های روانشناسی و عصب شناسی را ترکیب می کند بپردازد.

محمد الاریان، درباره بحران اخیر تورم و افزایش نرخ بهره توسط فدرال رزو میگوید که تبخیر بالقوه نقدینگی خطر بزرگی برای بازارها و اقتصادهای جهانی بهدلیل نشانههایی از گرانتر شدن سرمایه و سختتر شدن به دست آوردن آن است. ال اریان اخیراً در برنامه تلویزیونی بلومبرگ گفت: « ریسکی که من واقعاً نگران آن هستم، ریسک نقدینگی است. “ما شروع به مشاهده بازارهایی می کنیم که از منابع مالی محروم شده اند. انتشار در ژوئن بسیار کم بود. شرکت ها یا مایل نبودند یا قادر به تامین مالی مجدد خود نبودند.”

برای مثال، بازار اوراق قرضه پربازده ایالات متحده، در ماه ژوئن شاهد افزایش بازدهی و اسپردها به بالاترین حد در دو سال گذشته بود که بزرگترین زیان ماهانه از زمان شروع همهگیری در مارس ۲۰۲۰ بود. نوسانات و افزایش هزینه بدهی، وامگیرندگان را از بازار رانده است. بر اساس داده های گردآوری شده توسط بلومبرگ، انتشار اوراق قرضه در سه ماهه گذشته به ۲۵ میلیارد دلار کاهش یافت که پایین ترین میزان عرضه در سه ماهه دوم از حداقل سال ۲۰۰۶ است. داده ها نشان می دهد که حجم ماه ژوئن ۱۰ میلیارد دلار بود که کندترین ماه از سال ۲۰۱۰ است. الاریان گفت: ما باید به انتشار اوراق نگاه کنیم و مطمئن شویم که این امر متوقف نمی شود.

فدرال رزرو در سال ۲۰۲۲ سه بار نرخ بهره را افزایش داده است و وعده افزایش بیشتر برای مهار داغ ترین تورم از دهه ۱۹۸۰ را می دهد. الاریان میگوید که بانک مرکزی احتمالاً به برنامه خود پایبند خواهد بود، اقتصاد را کند میکند، احتمال رکود اقتصادی را افزایش میدهد و مشکلاتی را که ممکن است شرکتها در راهاندازی جدید با آن مواجه شوند، ارائه میکند.

داراییهای مالی در سراسر جهان در سال جاری تحت فشار قرار گرفته است زیرا بانکهای مرکزی سیاستهای خود را برای مقابله با افزایش قیمت کالاها و خدمات تشدید کرده اند. ال اریان، که همچنین رئیس کالج کوئینز، کمبریج و ستون نویس Bloomberg Opinion است، یک “حرکت متوالی” در بازارها از ریسک تورم/نرخ بهره در اوایل سال جاری را به سمت ریسک اعتباری اخیر تا ریسک احتمالی نقدینگی در آینده می بیند.

او گفت: «روی صفحه رادار من سه مجموعه پتانسیل وجود دارد – میخواهم تاکید کنم، – فشار نقدینگی بالقوه در بازارهای پیرامونی است که به نوعی بازارهای اصلی را آلوده می کند. تا کنون کریپتو اینطور نبوده است. بخش دوم ریسک صرفاً ناتوانی در افزایش سرمایه به هر قیمتی است. بازده بالا را دیدهایم که از این طریق عبور کرده است، اما بازده بالا اهمیت کمتری نسبت به بالا رفتن از نردبان کیفیت دارد. استراتژیست بازار اوراق قرضه که از نزدیک بازارها را دنبال می کنند به یک ریسک دیگر اشاره دارند، “که من متعجبم که مردم درباره آن صحبت نمی کنند.”

ال اریان گفت: « انتظار میرفت که پس از سه ماهه دوم بد، جریانهای متعادل مجدد بزرگ به سهام کمک کند» و متعجب بود که آیا بازارها «از جریان خروجیها ناراحت هستند؟» یا این که سرمایه گذاران کمتر مایل به تعادل مجدد به نفع دارایی های ریسکی هستند؟

نه را ه پس نه راه پیش(بیراهی) [۳]، یک اصطلاح برای جایی است که جاده ای به جاده دیگری ختم می شود به طوری که شما نمی توانید به جلو یا عقب بروید، فقط چپ یا راست را میتوانید انتخاب کنید. شما باید انتخاب کنید و عواقب گردش به چپ یا راست بسیار متفاوت است. ال اریان دو نکته را در مورد وضعیت نه را ه پس نه راه پیش بیان می کند. اول، نشان میدهد که چرا انسانها هنگام مواجهه با این وضعیت در تصمیمگیری خوب و بد عمل میکنند. ما علم زیادی در این مورد داریم. دوم، استدلال میکند که سه ویژگی وجود دارد که سرمایهگذاران باید هنگام رویارویی بااین وضعیت در جلو و مرکز قرار گیرند: مقاومت پذیری، گزینه یابی و چابکی.

بانکهای مرکزی که مجبور شدند مسئولیتهای بزرگ سیاستگذاری را با ابزارهای ناگزیر جزئی برعهده بگیرند، فقط توانستند برای پیامدهای رکود بزرگ کمک مالی بدهندو ادامه دوره رشد پایین و سرکوب مالی را اختیار کنند. پایداری تصمیمات برای دوره طولانی مدت تر اقتصاد و بازارهای جهانی بر روی چیزی قرار گرفت که او آن را “تقاطع “T می نامد. مسیر فعلی که ما دنبال می کنیم – یا آنچه او در سال ۲۰۰۹ به عنوان “نرمال جدید” نامید – در سه سال بعدی به پایان رسید. وی برای نشان دادن این موضوع، کتاب تنشهای فزاینده و تضادهای ذاتی را که در سطوح داخلی، منطقهای و جهانی آشکارتر میشوند، معرفی میکند. اما آنچه پس از آن اتفاق می افتد هنوز از پیش تعیین نشده است. این بستگی به انتخاب هایی دارد که توسط دولت ها و سایر اعضای جامعه انجام می شود.

یکی از راههای خروج از تقاطع T شامل رشد حتی کمتر، رکودهای دورهای و بیثباتی مالی است و این جاده ای است که حتی به ناکارآمدی سیاستگذاریها بیشتر دامن می زند وخیم تر شدن آنچه او نابرابری trifecta (درآمد، ثروت و فرصت) و تنش های اجتماعی می نامد. راه دیگر مسیری است که ظرفیت تولید قابل توجه اقتصاد جهانی را آزاد می کند و سپس با بهره گیری از پول نقد شرکت ها در حاشیه و نوآوری های هیجان انگیز، توربوشارژ می شود. محرک های کلیدی هر کدام قابل شناسایی است. وی با مروری بر اینکه چگونه آنها به عنوان تنها بازی شهر از نظر سیاستگذاری پایان یافته اند، استدلال می کند که بانک های مرکزی بر اساس ضرورت و نه انتخاب، مسئولیت های زیادی را برای تصمیم گیری های سیاستی در سال های اخیر به دوش کشیده اند و سیاستمداران باید نقش فعال تری در شکل دادن به سیاست ایفا کند.

ال اریان با ارائه جزئیات پیشنهاد می کند که رفع رکود بزرگ برای همیشه مستلزم یک رویکرد چهار جانبه است:

الف) تقویت رشد اقتصادی از طریق اصلاحات ساختاری

ب) تشویق به تعادل بیشتر در تقاضای کل از جمله فراگیری مصرف

ج) کاهش بدهیها در مناطقی که مازاد بدهی فلج کننده پتانسیلها را از بین می برد

د) پیشروی هماهنگی جهانی با سیاستهای اقتصادی.

برخی از اقدامات سیاستگذاری عبارتند از: «تجدید سیستم آموزشی، تقویت زیرساخت ها، بهبود رقابت و انعطاف پذیری نیروی کار، در حالی که به طور همزمان بسته شدن روزنه های مالیاتی و افزایش نرخ های مالیاتی حاشیه ای بر ثروتمندان به منظور کاهش نابرابری را با توجه به “عدم قطعیت غیرمعمول” مرتبط با اتصال T، محقق سازد. وی همچنین چالش های پیش روی تصمیم گیری صحیح توسط دولت ها، خانواده ها و شرکت ها را مورد بحث قرار می دهد. او با استفاده از بینش علوم رفتاری، به رایجترین اشتباهاتی که در چنین شرایطی مرتکب میشوند اشاره میکند و راهنمایی میکند که برای رفع نقاط کور، سوگیریهای ناخودآگاه و سایر چالشهای ذاتی باید چه کارهایی را انجام داد.

در رابطه با بحران مالی جهانی ۲۰۰۸، بسیاری از تحلیل گران باور داشتند بدون مداخله بانک مرکزی باید بحران را مدیریت میکردند، به گمان آنها باید دورهای از درد عمیقتر اما کوتاهتر را تحمل میکردیم و در نهایت ما را در موقعیتی قویتر از آنچه اکنون در آن هستیم قرار می داد. خسارات ناشی از مداخله هنوز پس از سالهای طولانی باقی مانده است، از جمله کمکهای مالی مستقیم و انتقال ریسک عظیم، در قالب اوراق بهادار با پشتوانه وام مسکن، از بانکها به فدرال رزرو. در حالی که قیمتهای بازار شواهد قطعی نیستند، قیمت سهام شرکتهای خدمات مالی چیز متفاوتی را میگویند. ال اریان استدلال میکند : اولاً، تحلیل غیر متعارف ها (ناهنجاری های مالی)واقعاً دشوار است، بنابراین من نمیدانم که آیا پس از شوک اولیه، سیستم به سرعت بازیابی میشد یا خیر. آنچه من می دانم این است که شوک اولیه بسیار بزرگ بود، که اگر بانک های مرکزی در سال ۲۰۰۸ و نیمه اول ۲۰۰۹ مداخله نمی کردند ما در یک رکود جهانی چند ساله عمیق تر قرار می گرفتیم. من در مورد آن کاملاً مطمئن هستم. چیزی که نمیدانم این است که آیا وقتی شوک رکود چند ساله جهانی را پشت سر گذاشتیم، سیستم به سرعت بازیابی میشد و اگر همانطور که تحلیلگران پیشنهاد میکنند بیرون میآمدیم یا خیر. اما می توانم به شما بگویم که تعداد کمی از مردم این ریسک را می پذیرند. اجازه دهید من یک تشبیه از والدین را به شما ارائه دهم. اگر به فرزندتان اجازه دهید دستش را در آتش بگذارد، دیگر این کار را نخواهد کرد، اما واقعاً چه تعدادی از پدران و مادان اجازه می دهند بچه هایشان خودشان را بسوزانند؟ بنابراین جذابیت فکری ایده داشتن یک بحران طولانی و شدید به طوری که سیستم دوباره تنظیم شود، درست مانند جذابیت فکری کودک شما است که یاد می گیرد وقتی خودش را می سوزاند با آتش بازی نکند. تعداد بسیار کمی از مردم می خواهند این ریسک را بپذیرند.

مصاحبه

در این ادامه این یادداشت، مصاحبه بین ال اریان و لارنس بی سیگل(Laurence B. Siegel) در سال ۲۰۱۶ در رابطه با بحران اقتصادی و موضوعات مختلف بانک مرکزی است که به نظرم خالی از لطف نیست که به مطالعه این موضوع بپردازیم. این مصاحبه در رابطه با اندیشه های وی و دیدگاه هایش تهیه شده است که به نظرم برای سیاستگذاران و محافل اقتصادی درس اندوخته ای غنی و قابل مطالعه است.

لری: من کتاب شما را خوانده ام:تنها بازی شهر(The Only Game in Town) ،که اساساً درباره فدرال رزرو و سایر بانک های مرکزی است. هنگام خواندن آن یک سوال اساسی داشتم: ما، یعنی مردم آمریکا، چگونه به فدرال رزرو اجازه دادیم اینقدر قدرتمند شود؟ طبق وبسایت خود فدرال رزرو، فدرال رزرو در ابتدا برای جلوگیری از هراس بانکی تأسیس شد، اما وظایف آن به مرور زمان افزایش یافت و شامل تثبیت قیمتها و اشتغال کامل شد و اکنون به نظر میرسد که شامل نظارت بر کل اقتصاد است. چه اتفاقی افتاد و آیا این اتفاق خوب است؟

الاریان: پاسخ اینکه ما نه اجازه دادیم فدرال رزرو قدرتمندتر شود و نه فدرال رزرو به دنبال قدرت گرفتن بود. اتفاقی که افتاد این بود که ما ناخواسته پاسخ های سیاستی خود را محدود کردیم و خلاء بزرگی ایجاد کردیم و فدرال رزرو احساس کرد که برای خرید زمان برای سیستم، یک تعهد اخلاقی ومعنوی[۴] دارد که بایدوارد عمل شود. ما در حوزه سیاستگذاری سه اشتباه اساسی مرتکب شدیم. در آستانه بحران مالی جهانی، ما بیش از حد در بخش خدمات مالی به عنوان موتور رشد، سرمایه گذاری کردیم. ما به عنوان یک جامعه به اشتباه معتقد بودیم که امور مالی سطح بعدی سرمایه داری است. شما می توانید این را در نحوه رقابت کشورها برای تبدیل شدن به مرکز مالی جهانی مشاهده کنید. حتی کشورهای کوچکتری مانند سوئیس، ایرلند، ایسلند و دبی تصمیم گرفتند سیستم مالی خود را به اندازه هایی بزرگتر از تولید ناخالص داخلی خود توسعه دهند و تنظیمکنندهها معتقد بودند که میتوانند نظارت و تنظیم بخش مالی را کاهش دهند، زیرا در نهایت، این سطح بعدی از الگوی سرمایهداری بسیار پیچیده بود. بنابراین ما از سرمایه گذاری در صنایعی که باعث رشد می شوند، دست برداشتیم و به شدت به توسعه بخش مالی پرداختیم. در واقع، ما نام آن را از خدمات مالی به صرفاً “مالی” تغییر دادیم – یعنی این تصور غلط که این یک موضوع کاملاً مستقل از سایر بخشهای اقتصاد است. بنابراین، این اولین اشتباه بود. اشتباه دومی که مرتکب شدیم این بود که وقتی از بحران مالی بیرون آمدیم، نفهمیدیم که این چیزی فراتر از یک شوک دوره ای است. مهمتر اینکه ساختاری و سکولار نیز بود و به این ترتیب، نیاز به ذهنیتهای متفاوتی داشت. سیاستگذاران بیش از حد بر این مفهوم تمرکز کردند که اقتصادهای غربی فقط در فضای چرخه ای عمل می کنند و مسائل سکولار و ساختاری مختص حوزه اقتصادهای نوظهور است. آنها متوجه نشدند که ما نیز با بادهای مخالف ساختاری روبرو هستیم، بنابراین ما پاسخ سیاستی کافی دریافت نکردیم. اشتباه سوم، اتکای بیش از حد به بانک های مرکزی بود و، در انتظار دریافت پاسخ از سیاستی هایی بودیم که هنوز محقق نشده اند . در حقیقت یک پاسخ کافی از سیاستهای جامع تر که موانع واقعی رشد و ثبات مالی واقعی را پشت بگذارد نداشتیم – این موسسات چاره ای جز این نداشتند که هر چه بیشتر در حوزه سیاست های آزمایشی قدم بگذارند و بمانند. معضلات خیلی بیشتر از چیزی بودکه آنها پیش بینی می کردند. به این ترتیب، مزایای مداخلات سیاستهای آنها با افزایش خطراتشان، آسیبهای جانبی و پیامدهای ناخواسته ای به همراه داشت.

اجازه دهید برای لحظه ای در مورد ایده سرمایه گذاری بیش از حد در امور مالی صحبت کنیم. در نگاهی به گذشته در اقتصاد بازار، هر صنعت یا هر شرکت، یک بیزنس تا آنجایی وسعت دید دارد که بتواند تا بالاترین حد خود بزرگ شود. بنابراین، در دهه ۱۹۵۰ ما احتمالاً بیش از حد در خودروها سرمایه گذاری کردیم و سپس در دهه ۱۹۹۰ بیش از حد در فناوری و مخابرات سرمایه گذاری کردیم. فکر نمیکنم امور مالی تفاوتی داشته باشد. افراد در شرکتهای خدمات مالی سودهای کلان و پاداشهای بزرگ میخواهند، پس چه کسی میخواهد یا میتواند آنها را از تلاش برای توسعه باز دارد؟ سرمایه داران تمایل دارند که در برخی از فعالیت ها زیاده روی کنند. تنها تفاوت – و دقیقاًیک تفاوت بسیار بسیار مهم – این است که سرمایه گذاری بیش از حد در اتومبیل به این معنی نیست که شما سیستم پرداخت و تسویه یک اقتصاد را به خطر می اندازید، در حالی که امور مالی بخشی جدایی ناپذیر از سیستم پرداخت و تسویه حسابهای مالی در اقتصادبعنون یک کل واحد است. من فکر می کنم که حوزه مالی به عنوان روغن ماشین اقتصاد است. اگر خراب شود، مهم نیست که موتور شما چقدر خوب باشد، هر چقدر هم که ترمزهای شما خوب باشد، به سادگی نمی توانید ماشین را برانید. سایر بخش ها متفاوت هستند. در صورت افتادن سپر شما همچنان می توانید با ماشین رانندگی کنید. سیستم های مالی متأسفانه یا خوشبختانه از سیستم پرداخت و تسویه مالی صحبت می کنند که یک ضرورت است. آنچه در سال ۲۰۰۸ اتفاق افتاد این بود که سیستم پرداخت و تسویه تهدید شد. همانطور که جان استوارت میل در مورد پول گفت، تنها زمانی مهم است که کار نکند. در مورد اشتباه سومی که مرتکب شدیم کمی بیشتر باید توضیح داد. در حالی که بانکهای مرکزی برای پر کردن خلاء وارد عمل شدند، آنها این کار را بر اساس این درک انجام دادند که یک سیاست بدون مداخله را اعمال کنند که به اصطلاح به آن (Handoff Policy )می گوییم.

لری: موافقم. من به امور مالی به عنوان یک نوع زیرساخت فکر می کنم و باید عمل کند. همانطور که جان استوارت میل در مورد پول گفت، تنها زمانی مهم است که کار نکند. ممکن است در مورد اشتباه سومی که مرتکب شدیم کمی توضیح دهید؟

ال اریان: در حالی که بانکهای مرکزی برای پر کردن خلاء وارد عمل شدند، آنها این کار را بر اساس این درک انجام دادند که یک دستاندازی از سیاستها وجود خواهد داشت. سخنرانی بن برنانکه، رئیس فدرال رزرو در آگوست ۲۰۱۰ در جکسون هول، وایومینگ، واقعاً لحظه ای را شناسایی کرد که فدرال رزرو شروع به استفاده از سیاست های غیر متعارف برای پیگیری اهداف اقتصادی گسترده ، در مقابل تعقیب عادی سازی بازار کرد. او گفت که این در مورد “مزایا، هزینه ها و خطرات” است. فهمیده ایم که هر چه فدرال رزرو بیشتر غیر متعارف بماند، منافع کمتر و هزینه ها و خطرات بیشتر می شود. فکر نمیکنم هیچکس در آن مقطع تصور میکرد که فدرال رزرو نمیتواند از سیاست پولی غیرمتعارف به یک واکنش سیاسی بسیار گستردهتر منتقل شود. بنابراین اشتباه سوم عدم دستیابی بود و این گویای مسائل سیاسی است.

لری: Advisor Perspectives یک انجمن آنلاین را اداره می کند که حدود ۱۰۰۰۰ مشاور مالی به عنوان عضو دارد. یکی از آن اعضا می پرسد: «شما همیشه گفته اید که فدرال رزرو اساساً یک ابزار است. فقط توانایی مدیریت نرخ بهره را دارد. با این حال، عمدا یا ناخواسته، ردای عمومی ناجی اقتصاد را به خود گرفته است، بدون اینکه به جهانیان نشان دهد که واقعاً جعبه ابزارش چقدر محدود است. آیا فکر میکنید جانت یلن، که اکنون رئیس فدرال رزرو است، باید با قاطعیت بیشتری مسئولیت رشد اقتصاد را به سمت مالی منتقل کند؟» به هر حال، آیا فدرال رزرو، تقریباً طبق تعریف، به حدی که می تواند با کاهش نرخ بهره انجام دهد، نرسیده است؟ همانطور که این عضو می پرسد، “آیا ما نیازی به جنبشی نداریم که از کنگره حمایت کند تا چیزی مانند یک بانک زیرساختی را برای وام دادن به مشاغل خصوصی تأمین کند، که به نوبه خود ده ها هزار آمریکایی را برای بازسازی کشور ما استخدام کند” و به نظر این عضو ، “یک موج جدید و حیاتی از تقاضای مصرف کننده ایجاد کنید؟”

ال اریان: این سؤال واقعاً خوبی است. پاسخ بخش اول این است که فدرال رزرو، بانک مرکزی اروپا، بانک ژاپن، بانک دو فرانس و بانک انگلستان تمام تلاش خود را کرده اند تا تاکید کنند که نمی توانند تنها بازیکن شهر باشند. اگر هفته گذشته به شهادت جانت یلن، رئیس فدرال رزرو نگاه کنید، او اساساً به کنگره گفت که شما باید همه این کارها را انجام دهید. ما، فدرال رزرو، نمی توانیم این چیزها را ارائه کنیم. بنابراین من فکر میکنم بانکهای مرکزی برای انتقال این تصور که نمیتوانند تنها بازی در شهر باشند، تمام تلاش خود را کردهاند. در واقع لری، عنوان کتاب من از یک بانک مرکزی گرفته شده است. در نوامبر ۲۰۱۴، رئیس بانک مرکزی فرانسه در کنفرانسی در پاریس یادآور شد که بانکهای مرکزی تنها بازی در شهر هستند و آنها آن را دوست ندارند. بنابراین من فکر میکنم بانکهای مرکزی برای بیان این موضوع تلاش خود را کردهاند – اما هم در روند سیاسی و هم در بازارها گوشهایشان را ناشنوا گذاشتهاند. نظام سیاسی در حال حاضر در موقعیتی نیست که بتواند پاسخ های سیاسی مورد نیاز را ارائه دهد. بنابراین مایه خوشحالی است که این مسئولیت به بانک های مرکزی واگذار شود. البته این بار سنگینی برای بانک های مرکزی است. علاوه بر این، بازارها کمتر به مقصد نهایی اقتصادی اهمیت می دهند و بیشتر به تأثیر بانک های مرکزی بر قیمت دارایی ها اهمیت می دهند. برای مدت بسیار طولانی، بانکهای مرکزی توانستهاند قیمت داراییها را از مبانی اساسی جدا کنند. بنابراین من به آن عضو پاسخ میدهم که مشکل این نبوده است که بانکهای مرکزی حقیقت را نمیگویند. این در مورد مردم است که گوش نمی دهند.با عطف به سوال یک بانک زیرساخت، ما قطعا به یک پاسخ سیاستی نیاز داریم که شامل سرمایه گذاری بیشتر در زیرساخت ها باشد. با نرخ بهره بسیار پایین، و در مورد اروپا منفی، پوچ است که ما شاهد ابتکارات، از جمله مشارکت خصوصی-عمومی، برای رفع نیازهای زیرساختی آشکاری نباشیم که فعالیتهای بخش خصوصی بسیار بیشتری را ممکن و توانمند میسازد. اما من تاکید می کنم که زیرساخت تنها یک عنصر از یک راه حل چند بخشی است.

لاری: اما، به عنوان یک مالیات دهنده و یک شهروند، می خواهم طرف مقابل را بیان کنم: ما ۱۸ تریلیون دلار بدهی صریح در سطح فدرال داریم، خدا می داند چقدر در سطوح ایالتی و محلی، به علاوه بدهی های بازنشستگی بدون بودجه و سایر بدهی های استحقاقی. از این منظر، من نمیخواهم یک پنی را که نمیتوان از مالیات فعلی پرداخت کرد، خرج کنم. من نمیدانم چگونه میتوانیم از مردم بخواهیم که برای تأمین مالی سودی که ممکن است محقق شود یا نرسد، با بدهی بیشتری معاوضه کنند.

ال اریان: من با این دیدگاه همدرد هستم، اما با یک شرط. سطح پایداری بدهی به درستی به صورت کسری با یک عدد و یک مخرج بیان می شود. شمارش ها به مقدار بدهی و هزینه خدمات بدهی دلاری صحبت می کند اما مخرجی نیز وجود دارد، میزان درآمد موجود برای خدمات دهی به بدهی، که مشخص می کند آن بدهی چقدر سنگین است.

لاری: می بینم که به کجا می روید: اگر ما ۴ درصد رشد واقعی داشتیم، بدهی به مرور زمان ناچیز می شد. اما این نگرانی واقعی وجود دارد که رشد آهسته ممکن است نتیجه سیاست بد نباشد، بلکه ناشی از کندی اساسی در تغییرات تکنولوژیک باشد. اگر اینطور باشد، ممکن است کاری نتوانید انجام دهید تا ۴ درصد رشد داشته باشیم. من این را باور نمی کنم. من فکر می کنم کارهای زیادی می توانید انجام دهید. اما بسیاری از مردم آن را باور دارند.

ال اریان: من به آنها می گفتم، می دانید چیست؟ شما درست می گویید که رشد جمعیتی و ساختاری با باد مخالف است. اما این بدان معنا نیست که ما نباید فعالیت بخش خصوصی را فعال و توانمند کنیم، به ویژه با توجه به اینکه چگونه در زیرساخت سرمایه گذاری کرده ایم.

لری: پس از حدود شش سال نرخ بهره نزدیک به صفر، و اکنون در مورد نرخ های منفی صحبت می کنیم، در وهله اول ارزش این را دارد که بپرسیم مزایای نرخ های پایین چیست. آیا کاهش نرخ بهره تنها زمانی محرک نیست که پروژه های تجاری یا خریدهای مصرف کننده وجود داشته باشد که به دلیل بالا بودن نرخ ها انجام نمی شود؟ آیا شواهدی وجود دارد مبنی بر اینکه نرخ ها بسیار بالا هستند – به عبارت دیگر، وجود چنین پروژه های از دست رفته یا خریدهای مصرف کننده را تحت اثر قرار داده؟ یا، آیا تمایل به نرخهای پایین یا منفی مبتنی بر اعتقاد به مدلی است، بهویژه مدل کینزی تقاضای کل، که باید بیشتر مورد آزمایش قرار گیرد و ممکن است اشتباه باشد؟

ال اریان: ابتدا اجازه دهید به شما بگویم که طبق نظر افرادی که این سیاست را دنبال می کنند، چه اتفاقی باید بیفتد و سپس من فکر می کنم چه اتفاقی خواهد افتاد. اولاً توجه داشته باشید که نرخ بهره سیاست اسمی در حال حاضر در اروپا و ژاپن منفی است و حدود ۳۰ درصد از سهام بدهی دولت در سراسر جهان با بازدهی منفی معامله می شود. این به شما می گوید که چیزی عجیب در جایی که ما امروز هستیم وجود دارد.

این تئوری این است که با بردن نرخ بهره به سطح بسیار پایین – اگر نگوییم منفی -، سرمایهگذاران به سمت فعالیتهای ریسکپذیر تر سوق داده میشوند و شرکتها برای استقرار وجوه نقدی که در ترازنامه خود دارند، تحت فشار قرار نمیگیرند. وقتی سرمایه گذاران ریسک بیشتری می کنند، بازار سهام را بالا می برند. من و شما به بیانیه های ۴۰۱(k) خود نگاه می کنیم، احساس می کنیم که ثروتمندتر هستیم و بیشتر خرج می کنیم. این “اثر ثروت” نامیده می شود. در همین حال، شرکتها میبینند که ما بیشتر هزینه میکنیم و خود شرکتها تحت فشار قرار میگیرند تا پول نقد خود را بیشتر تجهیز کنند، بنابراین بیشتر سرمایهگذاری میکنند. مصرف و سرمایه گذاری بالا می رود و این باعث رشد اقتصادی می شود. این ساختار اصلی نظریه است. علاوه بر این، اگر بتوانید نرخ بهره خود را بسیار پایین یا منفی کنید و دیگران از آن پیروی نکنند، می توانید پول خود را نیز تضعیف کنید و نکته بعدی که می دانید، صادرات را نیز ترویج می کنید. در عمل، به همان اندازه که از بانک مرکزی انتظار داشتند،عمل نشده است. این پدیده به دلایل متقنی کار نمی کند: شرکت ها و خانواده ها باهوش تر از آن هستند. آنها می خواهند رشد واقعی را ببینند، نه مهندسی مالی را. در حال حاضر مردم به طور فزاینده ای نسبت به اثربخشی بانک های مرکزی تردید دارند. به عنوان مثال، زمانی که بانک ژاپن چند هفته پیش نرخ بهره را منفی کرد، احتمالاً پیشبینی نمیکرد که ارز به جای تضعیف تقویت شود یا بازار سهام در مقابل افزایش قیمت پایین بیاید. با این حال این چیزی است که اتفاق افتاد. بنابراین، فراتر از یک نقطه خاص، کاهش نرخ بهره صرفاً فشار دادن به یک رشته یا حوزه غیرمولد نیست. می تواند نتیجه معکوس داشته باشد. به همین دلیل است که من آن را سفری به انتهای جاده ای می نامم که در آن بودیم. به همین دلیل است که من آن را T-junction می نامم. ما نمیتوانیم خیلی بیشتر به همین منوال ادامه دهیم، قبل از اینکه چیزی بد شود یا به دنیایی بهتر انتقال پیدا کنیم.

لری: وضعیت بیراهی(T-junction) چیست؟

ال اریان: این یک اصطلاح انگلیسی برای جایی است که جاده ای به جاده ای دیگر ختم می شود تا شما نتوانید به جلو بروید، فقط چپ یا راست. شما باید انتخاب کنید و عواقب گردش به چپ یا راست بسیار متفاوت است. کتاب من دو نکته را در مورد وضعیت بیان می کند. اول، من نشان میدهم که چرا انسانها هنگام مواجهه با T-junction در تصمیمگیری خوب و بد هستند. ما علم زیادی در این مورد داریم. دوم، این کتاب استدلال میکند که سه ویژگی وجود دارد که سرمایهگذاران باید هنگام رویارویی با T-junction در جلو و مرکز قرار دهند. اینها مقاومت پذیری، گزینه یابی و چابکی هستند.

لری: در رابطه با بحران مالی جهانی، یکی از اعضای APViewpoint می نویسد: «بدون مداخله بانک مرکزی، من گمان می کنم که دوره درد عمیق تر اما کوتاه تری را متحمل می شدیم، که در نهایت ما را در موقعیتی قوی تر از آنچه اکنون در آن هستیم قرار می داد. خسارات ناشی از مداخله هنوز پس از هفت سال باقی مانده است، از جمله کمکهای مالی مستقیم و انتقال ریسک عظیم، در قالب اوراق بهادار با پشتوانه وام مسکن، از بانکها به فدرال رزرو. در حالی که قیمتهای بازار شواهد قطعی نیستند، قیمت سهام [ما] شرکتهای خدمات مالی چیزی میگویند.» چگونه به این موضوع پاسخ می دهید؟

الاریان: اولاً، خلاف واقعها واقعاً دشوار هستند، بنابراین من نمیدانم که آیا پس از شوک اولیه، سیستم به سرعت بازنشانی میشد یا خیر. آنچه من می دانم این است که شوک اولیه بسیار بزرگ بود، که اگر بانک های مرکزی در سال ۲۰۰۸ و نیمه اول ۲۰۰۹ مداخله نمی کردند، ما در یک رکود چند ساله جهانی قرار می گرفتیم. من در مورد آن کاملاً مطمئن هستم.چیزی که نمیدانم این است که آیا وقتی شوک یک رکود چند ساله جهانی را پشت سر گذاشتیم، سیستم بهسرعت بازنشانی میشد و اگر همانطور که خواننده شما پیشنهاد میکند بیرون میآمدیم یا خیر. اما می توانم به شما بگویم که تعداد کمی از مردم این ریسک را می کنند. اجازه دهید من یک تشبیه والدین را برای شما بیان کنم. اگر به فرزندتان اجازه دهید دستش را در آتش بگذارد، دیگر این کار را نخواهد کرد، اما واقعاً چند پدر و مادر اجازه می دهند بچه هایشان خودشان را بسوزانند؟

بنابراین جذابیت فکری به ایده داشتن یک بحران طولانی و شدید برای بازنشانی سیستم درست مانند جذابیت فکری کودک شما است که یاد می گیرد پس از سوختن خود با آتش بازی نکند. تعداد بسیار کمی از مردم می خواهند این ریسک را بپذیرند.

لری: این یک پاسخ منصفانه است. شما باید تمام راه را به سال ۱۹۲۱ برگردید [برای یافتن] افسردگی که واکنشی سیاسی را برانگیخت. نتایج خوب بود، اما زمانی که سال ۱۹۲۹ فرا رسید، فروپاشی بسیار فراتر از هر حد قابل تحملی بود، و من معتقدم که داشتن یک پاسخ سیاسی درست بود. هیچ کس نمی دانست ته آن کجا خواهد بود. این بحث به خوبی به داغ ترین موضوع قرن جوانی ما یعنی نابرابری تبدیل می شود. کتاب شما نشان می دهد که شما عمیقاً نگران آن هستید. با این حال یک موضوع بسیار قوی در اقتصاد رشد و توسعه وجود دارد که می گوید نابرابری در یک کشور واحد مانند ایالات متحده محصول جانبی ناخواسته و اجتناب ناپذیر برابری بیشتر بین کشورها است. نابرابری جهانی در حدود سال ۱۹۵۰ بیشترین میزان را داشت. در آن زمان جهان اول از قبل ثروتمند بود، اما چین و هند درآمدهای کمتری نسبت به ۵۰۰ سال قبل داشتند و در حوالی سال ۱۹۵۰، تصادفاً، نابرابری در ایالات متحده به حداقل رسیده بود، بنابراین ما آن را بهعنوان دورهای از هماهنگی اجتماعی به یاد میآوریم. اما این تنها در صورتی منطقی است که فقط به مردم ایالات متحده اهمیت دهید. رشد اقتصادی خارج از جهان اول به نفع میلیاردها نفر بوده و در عین حال نابرابری را در داخل کشورها افزایش داده است. اگر اصلاً، این شرایط چگونه بر دیدگاه شما نسبت به نابرابری تأثیر می گذارد؟

الاریان: این سوال جنبه های زیادی دارد. یکی اینکه نابرابری جهانی کاهش یافته است. این صحیح است. اساساً به این دلیل است که کشورهای در حال توسعه سریعتر از اقتصادهای پیشرفته رشد کرده اند. در دهه ۱۹۹۰ و بیشتر دهه ۲۰۰۰، ما تولید ناخالص داخلی جهانی رو به رشدی داشتیم و همزمان فقر را کاهش میدادیم، زیرا بخش زیادی از فقر در کشورهای در حال توسعه و به ویژه در چین و هند متمرکز بود. علاوه بر این، بیشتر کشورها نابرابرتر می شدند. بنابراین نابرابری بین المللی کمتر و نابرابری ملی بیشتر داشتیم. بخشی از این تغییر ماهیت ساختاری داشت. برخی از آن در واقع چیز خوبی بود، زیرا نابرابری همچنین با انگیزههایی برای سختتر کار کردن همراه است. اما بعد از آن زیاده روی کردیم. ما نه تنها موتورهای ساختاری نابرابری مانند تغییرات در فناوری داشتیم، بلکه از دو جهت اوضاع را بدتر کردیم. یکی، ما بیش از حد به بانک های مرکزی متکی بودیم. بحث ما را به خاطر داشته باشید که بانکهای مرکزی تنها با تأثیر بر قیمت داراییهای مالی میتوانند به اهداف خود دست یابند. چه کسی جز ثروتمندان دارای دارایی های مالی است؟ بنابراین ما بر سیاستی تکیه کردیم که نابرابری را بدتر کرد. دومین مشکلی که ما برای خود ایجاد کردیم، انجماد سیاست بودجه و اعمال سیاست مالی بود. به مدت شش سال، کنگره یک بودجه سالانه فعال را تصویب نکرد. بنابراین ما در مرحلهای هستیم که نابرابری از کمک به نظام سرمایهداری به آسیب رساندن به آن تبدیل میشود، زیرا تا حد زیادی پیش میرود. نابرابری از دو جهت به سرمایه داری آسیب می رساند: اثر تقاضا و اثر فرصت.

لری: برای جمع بندی، یک سرمایه گذار فردی که برای بازنشستگی پس انداز می کند و دارای پرتفوی با شاخص ۶۰/۴۰ از سهام و اوراق قرضه جهانی است، چگونه باید پرتفوی خود را تغییر دهد تا نگرانی هایی را که در کتاب خود در مورد نقدینگی، نابرابری، رکود و ناتوانی مطرح می کنید، در نظر بگیرد. بانک های مرکزی تمام بار نجات اقتصاد را به دوش می کشند؟ سرمایه گذاران باید چه چیزی را از نظر ساخت سبد سهام از کتاب شما حذف کنند؟

الاریان: ابتدا باید تصمیم بگیرید که آیا فرضیه اصلی کتاب من را قبول دارید، یعنی مسیری که ما در حال حاضر در آن قرار داریم – مسیری که مشخصه آن رشد پایین و باثبات و توانایی بانک های مرکزی در سرکوب نوسانات مالی است. این فرضیه در مرحله انقراض است. این کتاب ده تن از تضادهای اساسی را که ادامه این مسیر را سختتر میکند، شناسایی میکند. علاوه بر این، برای کسی جای تعجب نیست که نوسانات بازار افزایش یافته است. همچنین نباید تعجب آور باشد که موارد غیرمحتمل در حال تبدیل شدن به واقعیت هستند. همین امر در مورد این بازی مسخره سرزنش بین بازارهای سهام و بازارهای نفت است. همچنین جای تعجب نیست که روایت در مورد قیمت پایین نفت تغییر کرده است. قبلاً به عنوان یک نعمت تلقی می شد، اما اکنون به عنوان یک نفرین به آن نگاه می شود. همه این ناهنجاری ها صرفاً تأییدی است بر این که ما به انتهای راهی می رسیم که در آن بوده ایم. بخش دوم فرضیه این کتاب این است که هیچ چیز از پیش مقدری در مورد آینده وجود ندارد. این بستگی به انتخاب هایی دارد که انجام می شود. من در مورد T-junction صحبت می کنم، این تصور که جاده ای که در آن هستید به پایان می رسد، اما دو راه بسیار متفاوت از آن خارج می شود، یا اگر زبان آماری را ترجیح می دهید، یک توزیع دووجهی از نتایج.

لری: و اگر این فرضیه دو بخشی را قبول کنید، پس چه؟

الاریان: این یک “اگر” بزرگ است. بسیاری از مردم قسمت اول را می خرند اما بعد می گویند که همه چیز به هم می ریزد. و بسیاری از افراد هستند که حتی قسمت اول را نمی خرند – آنها معتقدند که ما می توانیم با توجه به بانک های مرکزی همانطور که هستیم ادامه دهیم. بنابراین میخواهم تاکید کنم که اگر سرمایهگذاران فرضیه دو بخشی من را قبول کنند، باید متوجه شوند که آنچه در پیش است نوسانات مالی بالاتر است. قیمت ها در راه افزایش بیش از حد خواهد بود. آنها در راه پایین بیش از حد شلیک خواهند کرد. دوم، نقدینگی بسیار کمتری برای تغییر موقعیت پرتفوی شما وجود خواهد داشت. ثالثاً، همبستگی ها از بین می روند به طوری که تنوع پرتفوی در کاهش ریسک قدرت کمتری خواهد داشت. چهارم، هر چند وقت یکبار یک بخش کامل از بازارهای مالی بی بند و بار می شوند. سه مورد از این بخش ها – نفت، اوراق قرضه با بازده بالا و ارزهای بازارهای نوظهور – در حال حاضر وجود دارند. اگر دیدگاه شما این است، باید از خود سؤالات خاصی بپرسید، از جمله برخی از آنها که مغایر با خرد متعارف هستند. به عنوان مثال، وقتی گفتید ۶۰/۴۰، عقل متعارف این است که شما تصمیم می گیرید چقدر در سهام قرار دهید، بقیه را در درآمد ثابت قرار دهید و پول نقد نگه ندارید. پول نقد در این رویکرد یک دارایی مرده است. اما در دنیایی که من در مورد آن صحبت میکنم، دنیای توزیع دووجهی، پول نقد جایگاهی استراتژیک در مجموعه شما دارد و در تخصیص دارایی، خرد متعارف را وارونه میکند. میدونی چرا؟

لری: زیرا پول نقد گزینه ای برای خرید چیز دیگری بعداً با قیمت های مطلوب تر است. این یک دارایی مرده نیست.

الاریان: درست است. و انعطاف پذیری برای مقاومت در برابر نوسانات بازار نیز مهم است. دومین نکته از خرد متعارف که وارونه می شود، توصیه به سرمایه گذار بلندمدت و فراموش کردن تمام این نوسانات کوتاه مدت است. برعکس، نوسانات کوتاهمدت در واقع بینشهای بیشتری در مورد چگونگی خروج از T-junction به شما میدهد. پس به آنها توجه کنید زیرا قرار است از آنها اطلاعات بگیرید. اطلاعات ممکن است پیامدهای استراتژیک داشته باشد یا نداشته باشد. اما آنها را به عنوان اخلال نادیده نگیرید. آنها در واقع سیگنال هایی در سیستم هستند و ممکن است نیاز به تاکتیک بیشتری داشته باشید

لری: ممنون. من واقعاً از سخاوت شما با وقت خود قدردانی می کنم.

در سال ۱۳۹۵ برای اولین بار رشته مدریت مالی بین الملل در

سطح دوره دکتری در واحد علوم و تحقیقات و تدریس این درس کلیدی از آن تاریخ تا کنون

انگیزه ای شد تا مقدمات ترجمه این کتاب فراهم شود.

طی دوران تدریس متوجه شدیم که نه تنها دانشجویان و متخصصان

مالی بلکه بسیاری از همکاران و هم فکران به دلیل تحریمها و دوری از فضای بین

المللی از این مقوله حیاتی در حوزه مدیریت

مالی کمتر بهره می برند.مدیریت مالی بین الملل نگاه بسیار متفاوتی با دروس اقتصاد بین الملل دارد به ویژه اینکه تمرکز این

درس بر شرکتها و مدیران مالی است و تمرکز آن درس بر حوزه اقتصاد کلان و

سیاستگذاران ملی است.

جهت سطوح بالاتر ، همانطور که ذکر کردیم نسبت تهیه یک بسته

آموزشی برای سطوح کارشناسی ارشد و دکتری تهیه شده است که اسلایدهای آن در وبسایت

رسمی انجمن مهندسی مالی و سایت kmehrani1.ir در بخش مالی

بین الملل ویژه مقطع دکتری قابل دانلود می باشد.

در این کتاب مبانی مدیریت مالی

و استفاده از سیستمهای راهبری شرکتی در سطح بین الملل مد نظر می باشد.مبانی

و رویکردها و مدلهایی که در این مجموعه بررسی

شده از جمله بازار ارز، مشتقات مالی بین الملل و دستاوردهایی که حاصل تلاش علمی جمعی از محققان بزرگ علم مالی

است که همراه با تلاش علمی پژوهشگران بینالمللی

مسئولیت ترجمه و تألیف آن را عهدهدار شدهاند.

فصول کتاب برگرفته از کتاب Multinanationa

financ Fundamantals ofاست که از سوی فامفت(کالج بین الملل Thunderbird

) و همکارانش برای انتشارات معتبر پیرسون گردآوری شده است؛

همچنین این کتاب علاوه بر توجه به جنبۀ تئوریک و آکادمیک موضوع، سعی داشته

است جنبۀ مدیریتی و اجرایی مدلهای مختلف ارائهشده

را نیز مدنظر قرار دهد.

خلاصه فهرست مطالب

بخش اول: محیط مالی بین المللی

فصل اول: مدیریت مالی چند ملیتی : فرصت ها و چالش ها.

فصل دوم: نظام مالی بین المللی

فصل سوم: تراز پرداخت ها

فصل چهارم: اهداف مالی و حاکمیت شرکتی

بخش دوم: تئوری و بازارهای ارز

فصل پنجم: بازار ارز

فصل ششم: شرایط برابری بین المللی

فصل هفتم: مشتقه ها و سواپ های ارز.

فصل هشتم: تعیین نرخ ارز.

بخش سوم: ریسک ارز

فصل نهم: ریسک معاملاتی

فصل دهم: ریسک انتقال

فصل یازدهم: ریسک اقتصادی

بخش چهارم: تأمین مالی شرکت های بین

المللی

فصل دوازدهم: هزینه جهانی و دسترسی به سرمایه

فصل سیزدهم: افزایش سرمایه و بدهی جهانی

فصل چهاردهم: مدیریت مالیات بین المللی

فصل پانزدهم: داد و ستد مالی بین المللی

بخش پنجم: تصمیم گیری سرمایه گذاری خارجی

فصل شانزدهم: سرمایه گذاری مستقیم خارجی و ریسک سیاسی

فصل هفدهم: بودجه بندی سرمایه ای بین المللی و تصاحب خارج از مرزی

امیدواریم که دانشجویان مقاطع مختلف از این کتاب بهر کافی ببرند.

مقدمه مؤلفان

مبانی و اصول مدیریت مالی بین الملل، نسخه پنجم، بازتابی است از تغییرات بسیار در سطح بین الملل در دنیای امروز. این مجموعه حاوی مطالبی از بازارهای مالی بین الملل است که پنج سال از بحران مالی آن گذشته و وارد عصری گردیده که بازیگران و بازارهای جدیدی مثل چین، هند و ترکیه پیدا کرده و چشم انداز آن را متحول کرده است. کتاب حاضر بر روی چالشهایی که رهبران اقتصادی فردا در فضای تجارت بین الملل با آن مواجه میشوند تمرکز کرده است. سه موضوع مهمی که بر آنها تأکید شده عبارتند از:

¡ سازمان ها. عبارت تشکیلات سرمایه گذاری بین المللی، برای انواع متفاوتی از سازمانها بکار میرود –سهامی عام، سهامی خاص، سازمانهای وابسته به دولت و در واقع همهی شکلهایی که تجارت جهانی امروزی را شکل میدهد. هرکسی که مالک و اداره کنندهی سازمانهاست اهداف و بنابراین مدیریت آن را دگرگون میکند.

¡ بازارها. بازارهای کشورهایی مثل چین و هند دیگر منبع ارزان نیروی کار برای تولیدکنندگان جهانی نیستند. آنها به طور فزاینده کانونی هستند برای فروش و رشد همهی شرکت ها، تولیدکنندگان، ارائه دهندگان خدمات جهت درآمد و رشد. اگرچه هنوز هم ممکن است که آن ها به عنوان کشورهای در حال ظهور طبقه بندی بشوند، اما در واقع آن ها محرک های اقتصاد و چالشهایی برای امور مالی و مدیریت مالی جهانی هستند.

¡ رهبری. افراد در مقام رهبری در حوزه این بازارها و سازمان ها با دورنمایی متغیر در سطح جهانی مواجه هستند به گونهای که امور مالی بازارهای نوظهور دیگر در حاشیه بیرونی مدیریت مالی قرار ندارد بلکه به سمت هستهی آن در حال حرکت است. این رهبران شرکتهای چند ملیتی با ریسکهای تبدیل ارز و سیاسی متعددی روبرو میشوند که حقیقتاً با وجود حرکت سرمایههای جهانی با نرخ درحال رشد به داخل و خارج از کشورها، با تغییرات بیشتری همراه هستند. اگرچه این ریسکها میتوانند دلهره آور باشند اما آنها اگر درست درک شوند، میتوانند فرصتهایی برای خلق ارزش به وجود آورند. در پایان، سوال اصلی این است که آیا این رهبران اقتصادی میتوانند چالشهای مالی و استراتژیکی که کسب و کار با آن روبروست را راهبری نمایند.

تازههای ویرایش پنجم

موضوع اصلی ویرایش پنجم میتواند بلوغ بازارهای نوظهور تعریف گردد. بواسطه اقتصادها و ارزهایی از کشورهایی چون روسیه، چین، هند، برزیل و ترکیه که جلودار اقتصاد جهانی گشتهاند، طبیعت غالب مالی بین المللی در حال تغییر است. همهی شرکتها چه استارتاپهایی در بمبئی تا شرکتهای چند ملیتی بالغ در مونترئوس سوئیس بواسطه ورود کشورهای بیشتر به عرصه تجارت در قالب تعاملات رایانهای، با ریسکهای ارز و کسب و کار فرامرزی مشابهی در حال روبرو شدن هستند.

در دنیای جدید، شرکتهای چند ملیتی از همهی کشورها چه صنعتی و چه در حال ظهور، ظاهر میگردند. این شرکتها در حین رقابت برای جذب مشتریان ثابت جهت فروش، سود و جریان نقدی، به دنبال نیروی کار، مواد خام و تولیدات برون سپاری شده ارزان میباشند. این بازارها – چه اعضای بریک (برزیل، روسیه، هند و چین) نامیده شوند و جه با نام های دیگر- معرف اکثریت جمعیت کره زمین و بنابراین مصرفکنندگان آن هستند. ما این موضوع را در سراسر کتاب دنبال کردهایم.

در ادامه به بررسی اجمالی جنبههای نسخه پنجم میپردازیم.

¡ ما جزئیات نظامهای ارزی درحال تغییر را افزایش دادهایم. تئوری و کاربرد، در حالی که بازارهای ارزی کشورهای درحال ظهور به جریانات نقد جهانی کمک روزافزونی مینمایند.

¡ ما چالشهایی که دولتها و بانکهای مرکزی با آنها مواجه شده اند را مانند ارزهای رمزنگاری شده مثل بیت کوین معرفی کردهایم. ارزهایی که بنیان تعریف سنتی از ارز را سست کردهاند.

¡ ما محتوای جدیدی در کتاب، درمورد پیچیدگی روز افزون بازارهای اصلی نوظهوری که نسبت به جریان سرمایه گشاده هستند، اما در معرض دخالتهای ناگهانی دولت ها و بانکهای مرکزی قرار دارند را افزوده ایم.

¡ ما نظام های مختلف مورد استفاده در بازارها و ارزها توسط سیاستگذاران را، بیشتر پوشش دادهایم. ارزهایی چون یوان چین، روبل روسیه، روپیه هند و لیر ترکیه و رند آفریقای جنوبی.

خوانندگان

اصول مالی بین الملل، ویرایش پنجم، برای دورههای دانشگاهی مدیریت مالی بینالمللی، مالی بین المللی و یا عناوینی شبیه آن هدفگذاری شده است. این کتاب همچنین میتواند برای دانشجویان دوره لیسانس و بالاتر از آن و همچنین شرکت کنندگان در دوره های اجرایی و یادگیری شرکتی مورد استفاده قرار گیرد.

دورههای پیش نیاز و یا تجربه در مالی شرکتی و یا مدیریت مالی، مطلوب و کمک کننده است. در هر صورت، ما مفاهیم بنیادی مالی را قبل از پرداختن به مفاهیم اقتصاد بین المللی و کسب و کار مرور مینماییم.

ما این حقیقت را تصدیق میکنیم که تعداد زیادی از مخاطبان ما خارج از ایالات متحده آمریکا و کانادا زندگی میکنند. بنابراین، ما مثالهای مهم غیرآمریکایی، رویدادهای موردی و مثالهای کاربردی مالی بین المللی درکسب و کارها و اخبار رسانهها را مورد استفاده قرار میدهیم.

ساختار

اصول مالی بین المللی، نسخه پنجم، جهت ارائه فشردهتر مطالب مهم رشته، مجددا ًساختاردهی و طراحی گردیده است. این امر بوسیله تجمیع تعدادی از سرفصلهای قبلی در موضوعات مالی بین المللی انجام شده است. کتاب متشکل از پنج فصل با موضوعات مربوط به مالی بین المللی از شروع حرکت یک شرکت داخلی به سمت فرآیند تبدیل شدن به یک کسب و کار چند ملیتی می باشد.

¡ بخش اول محیط مالی جهانی را معرفی می نماید.

¡ بخش دوم تئوری و بازارهای ارز خارجی را شرح میدهد.

¡ بخش سوم ریسک های ارز خارجی را بررسی میکند.

¡ بخش چهارم جزئیات تأمین مالی شرکتهای بین المللی را مورد بحث قرار میدهد.

¡ بخش پنجم تصمیمات سرمایه گذاری بین المللی را تجزیه و تحلیل مینماید.

ابزارهای آموزشی

برای قابل فهم کردن اصول مالی بین المللی، نسخه پنجم، ما از تعداد زیادی از ابزارهای آموزشی بهره میجوئیم. بعلاوه، تلاشهای ما نتیجه اطلاعاتی از بررسیهای جزئی و پیشنهادات گروهی از افراد برجسته در زمینه مالی بینالمللی است.

این ابزارهای آموزشی شامل:

¡ سبک نوشتار، قابل فهم برای دانشجویان و دارای ساختاربندی مناسب است به گونهای که با هدف های یادگیری در ابتدای فصل آغاز میشود و در پایان با خلاصه ای از درک این اهداف پایان میپذیرد.

¡ تصاویری غنی جهت درک بصری از مفاهیم به همراه متن گنجانده شده است. کل کتاب از ارائه رنگی بهره میگیرد، چنانچه ما معتقدیم این امر به جذابیت بصری کتاب منتج شده و به صورت مؤثری بر نحوه توجه و ذخیره آن کمک مینماید.

¡ مورد فرضی پویا (شرکت تریدنت)، یک چارچوبی برای فرآیند چند بعدی جهانی سازی مهیا می سازد و به کمک مسئلههای پایان فصل می آید.

¡ یک چالش موردی در پایان هر فصل جهت ورود به فضای کسب و کار بین المللی آورده می شود. شش مورد از هفده مورد در نسخه پنجم جدید هستند.

¡ جعبه های مالی جهانی در عمل، در هر فصل، تئوری مرتبط را با توجه به کسب و کار واقعی در عمل روشن میسازند. این کاربردها مفهوم را بدون اضافه کردن به طول متن گسترش می دهند.

¡ در پایان فصل تعدادی تمرین آورده می شوند که نیاز به استفاده از اینترنت دارند. در عین حال، انواع گوناگونی از ارجاعات اینترنتی در طول فصول و متن های آنها گنجانده شده است.

¡ تعداد انبوه سوالات و مسائل آخر فصلی، فهم دانشجویان از مفاهیم را مورد ارزیابی قرار میدهد. تمام مسائل پایان فصل با استفاده از راهکارهای صفحه گسترده ١حل شده اند. جواب سوالات انتخاب شده پایان فصل با علامت ستاره (*) درپایان کتاب قرارداده شده است.

مطالب کمکی

بستهای قوی از مطالب هم برای مدرﱢس و هم برای دانشجو جهت یادگیری و کمک به تدریس و امتحان گردآوری شده است.

¡ راهنمای برخط٢ مدرس. این راهنما که بوسیلهی ویلیام چیتندن٣ از دانشگاه تگزاس آماده شده حاوی جوابهایی کامل به همهی سوالهای آخر فصل و مطالعات موردی است. همهی سوالات کمی پایان فصل، با استفاده از صفحه گسترده، بوسیله مؤلف آماده گردیده که آن هم بر روی اینترنت موجود است.

¡ موارد امتحانی برخط. این موارد که بوسیله بریجان بوروزانو۴ از مدرسه مدیریت بین الملل تاندر برد۵، حاوی بیش از ۱۲۰۰ سوال چند گزینه ای است که با عناوینی طبقه بندی شدهاند: تشخیصی، مفهومی و تحلیلی.

¡ بانک امتحان رایانهای. این مجموعه امتحانی هم، در نرم افزار تست جن پیرسون۶ موجود است. کاملاً قابلیت شبکهای شدن داشته و برای نرم افزارهای ویندوز و مکینتاش موجود است. نسخه گرافیکی، مدرﱢس را قادر می سازد که سوالات را مشاهده، ویرایش و یا اضافه نماید و همچنین شکلهای مختلف آنها را چاپ نماید. قابلیت جستجو و طبقهبندی به او این اجازه را داده که سوال را به صورت سریع جانمایی و در شکل ترجیحی مرتب کند. تست جن همچنین به صورت خودکار امتحان را نمره دهی می کند و اجازه مشاهده و چاپ گزارشهای مختلف را میدهد.

یان گیدی در ۱۴ ژوئن ۲۰۰۹ از دنیا رفت. او به طور ناگهانی از عود سرطان رنج می برد و در خانواده اش در منهتن آرام گرفت. همسرش، جنی اوگاردی گیدی و خانواده و دوستانش در فراق از دست دادن این مرد نیک هنوز غبطه می خورند.

او در رشته مالی و بانکداری بین الملل سمینارهای فراوانی را برگزار کرده است و سایت وی به عنوان یک منبع ارزشمند برای دانش جویان و پژوهشگران شناخته میشود.. از دستاوردهای حرفه ای وی،تأسیس Cloudbridge در کاستاریکا و Wildcliff را در آفریقای جنوبی رامیتوان نام برد که بر زندگی بسیاری از محققان جوان تأثیر گذاشت و میراث او در جنگل ها و کوه ها جاودانه شده است .توصیه میکنم که به وبسایت ایشان نگاهی عمیق بیاندازید.

در طول ۳۵ سال گذشته، دکتر گیدی چندین دوره کوتاه و کارگاه آموزشی را در بسیاری از نهادهای مالی، شرکت ها، دانشگاه ها و سازمان های دولتی در دنیا آموزش داده است. اینها عبارتند از بانک جهانی، صندوق بین المللی پول، وزارت مالیه جمهوری ترکیه، وزارت خزانه داری ایالات متحده، حسابرس ارز، بانک مرکزی اروپا، صندوق توسعه هلند، بانک سرمایه گذاری شمالی، بانک مرکزی هند، بانک Negara Indonesia، بانک توسعه ای از سنگاپور، سیتی گروپ، بانک مرکزی امریکا، …..

او در ابوظبی، بنگلادش، بلژیک، برزیل، کانادا، شیلی، کاستاریکا، دانمارک، دبی، استونی، فنلاند، فرانسه، آلمان، یونان، هنگ کنگ، ایسلند، هند، اندونزی، ایرلند، ایتالیا، ژاپن، اردن ، کره، کویت، لتونی، لبنان، لیتوانی، مالزی، مکزیک، هلند، نیکاراگوئه، جمهوری خلق چین، پرو، فیلیپین، پرتغال، رومانی، سنگال، سنگاپور، آفریقای جنوبی، اسپانیا، سوئد، سوئیس، تایوان، ترکیه، انگلیس و ونزوئلا.سخنرانی کرده است.

مجموعه ای از دوره های کوتاه مدت که وی در سال های اخیر به آنها داده است، به شرح زیر است:

بازسازی مالی شرکت (DBS Bank، سنگاپور)

کارگاه آموزشی در مورد پیشرفت های مالی جهانی (دانشکده بانکداری سوئیس، زوریخ)

شرکت های تامین سرمایه (WestLB Panmure، دوسلدورف)

اوراق بهادارسازی با دارایی: چالش جهانی (CFS، فرانکفورت)

مدیریت ریسک شرکت (Deloitte & Touche)

کارگاه آموزشی در زمینه تامین مالی شرکت و مدیریت ریسک (استونی، لتونی و لیتوانی)

ارزش در معرض خطر (IIR، فنلاند)

بازار سرمایه (ING / Barings)

سرمایه گذاری شرکت های خصوصی (HypoVereinsbank، مونیخ)

ادغام و جذب (دانشگاه آمریکایی لبنان، بیبلوس، لبنان)

کارگاه تولید محصولات خزانه داری (Vereinsbank، مونیخ، آلمان)

کارگاه آموزشی نرخ بهره (Royal Bank of Canada)

تامین مالی با اوراق بهادار با پشتوانه دارایی (IBBM، مالزی)

دارایی های شرکتی و مشتقات (Banco Santander، شیلی و اسپانیا)

بازار ارز و بازارهای بین المللی (وزارت مالیه، ترکیه)

مدیریت ریسک مالی (مدرسه بازرگانی دوبلین، ایرلند)

نوآوری در امور مالی شرکت (Nationsbank)

مدیریت مالی بین المللی (INSEAD، فرانسه)

گزینه های ارز خارجی (سیتی گروپ، مانیل)

امور مالی شرکت (Fundacao Joao Pinheiro، برزیل)

بازار بین المللی پول و سرمایه (UNISA، آفریقای جنوبی)

مالی بین المللی شرکت (دانشکده اقتصاد هلسینکی، فنلاند)

نوآوری های مالی (Credit Suisse)

بازار بین المللی پول (موسسه بانکداری و مالی، سنگاپور)

تامین مالی LBOs و M & A (Grupo Espirito Santo، پرتغال)

وظیفه مدیر مالی (موسسه مدیریت سنگاپور)

تکنیک های مالی بین المللی (IESA، ونزوئلا)

معرفی مالی (مریل لینچ)

بسیاری از دوره های دیگر، که در www.giddyonline.com ذکر شده است.

تسهیلات وام با وارانت( Loan Facilities with Warrants)

انتشار ۶۸.۷۷ میلیون وارانت و اوراق قرضه تسهیلات وام قابل انتقال توسط شرکت Singapore Land Ltd

۲۸ دسامبر ۱۹۹۹

شرکت Singapore Land Ltdاعلام کرد که قصد دارد تا ۶۸.۷۷ میلیون وارانت اوراق قرضه در ارتباط با تسهیلات وام قابل انتقال و اوراق قرضه منتشر کند. تسهیلات وام قابل انتقال (TLF) و اوراق قرضه در مجموع بین ۲۰۰-۲۵۰ میلیون Sgd خواهد بود و توسط UOB Asia Ltd ساماندهی وتوسط United Overseas Bank Ltd. پذیره نویسی خواهد شد. انتشار اوراق قرضه برای Singapore Land Ltd که مالک تمام Gateway Land Pte Ltd است برای عمومی شدن این شرکت می باشد.

وارانتها ها بر اساس ترکیب یک به پنج عرضه می شود و قیمت پیشنهادی نیز بعدا اعلام خواهد شد. این وارانتها از زمان انتشار تا ۵ سال از تاریخ صدور مجوز قابل اعمال خواهد شد. این وارانتها ها در ابتدا به عنوان بخشی از تسهیلات TLF و اوراق قرضه به UOB اعطا می شود. مدت TLF و اوراق قرضه از پنج سال تجاوز نخواهد کرد.

Singapore Land said میگوید که LTD واوراق قرضه شرکت Gateway را قادر می سازد تا از نرخ های بهره پایین در سنگاپور بهره مند شوند. این اوراق بهادار اجازه خواهد داد که هزینه های قرض گرفتن در مدت کوتاهی بسته شود.

سوالات:

چرا این شرکت از وارانت استفاده کرده است؟

ارزش این وارانت را چطور میتوانید برآورد کنید؟

هزینه های موثر برای تامین مالی این شرکت چقدر است؟

زمین سینگپور با هشدارهای ۶۸.۷۷ میلیارد دلاری با واریز وجه / اوراق قرضه

خوزه لوئیس برمودز مدیر مالی گروه و زولینو(Grupo Zuliano)، یک شرکت پتروشیمی واقع در ماراکایبو، ونزوئلا بود. از سال ۱۹۷۲ این شرکت در بورس Caracas Bolsa de Valores پذیرش و لیست شده است، اما اکثریت سهام توسط خانواده بنیانگذار تحت کنترل بوده است. به تازگی، برومودز در حال بررسی راه هایی برای تأمین مالی تأسیسات پردازش نفتالین بود که انتظار می رفت ۶۰ میلیون دلار هزینه داشته باشد. بیشتر تجهیزات باید از ایالات متحده وارد شوند. با این حال، نیروی محرکه پروژه، یک قرارداد دراز مدت با Ciba، شرکت شیمیایی صنایع خاص سوئیس بود.تحت این قرارداد، Ciba متعهد شد که بخش عمده ای از تولید ات شر کت را بصورت عمده در یک قیمت از پیش تعیین شده در یورو خریداری کند. مدیر ارشد صندوق زولینو(Zuliano fund ) یک برنامه را برای انتشار یک اوراق قرضه ۵ ساله در یورو (منطبق با درآمدها) پیشنهاد کرده است، اما بحث های اولیه با بانکداران اروپایی باعث شد برمودز نتیجه گیری کند که این امکان پذیر نیست زیرا سرمایه گذاران اوراق قرضه اروپایی به سادگی با این شرکت آشنا نبوده و در مورد ریسک سیاسی در ونزوئلا بیگانه اند. تنها امکان این بود که یک صندوق خصوصی بدون داشتن رتبه اعتباری با نرخ ۷.۱۲۵٪ ایجاد شود که کارمزد آن نیز به میزان ۱.۵۰٪ تخمین زده شد.

با این حال، برمودز بعد از گفت و گو با چندین بانک آمریکایی متوجه شد که Grupo Zuliano می تواند پنج سالۀ مبلغ دلاری را به صورت محلی و با نرخ ماهانه LIBOR + 1.25٪ و با تعهد ۰.۷۵٪ در برابر وام قرض بگیرد. بانک HSBC Bank به طور موقت موافقت کرد تا وارد سوآپ ارزی با این شرکت شود. نرخ LIBOR در آن زمان ۳.۹۳۷۵ درصد بود. نرخ های سوآپ HSBC در زیر نشان داده شده است.

شما درباره این قرارداد شنیده اید و می خواهید به سرعت به عنوان شرکت مشاوره ایده های خود را منتقل نمایید.

نمودار سوآپ قابل مذاکره برای دو طرف بهمراه جزئیات

چطور می توان گزینه های مالی Zuliano را مقایسه کرد؟

آیا می توانید گزینه های دیگری برای این شرکت پیشنهاد دهید؟

HSBC SWAP QUOTATIONS

Years

Currency Swaps, Euro Fixed Annual vs 3-Mo USD Libor

Interest Rate Swaps, USD Fixed Annual vs 3-Mo USD Libor

این مذاکرات شبیه سازی شده برای انجام مبادله ای است که تاکید بر مکانیزم و اصول سوآپ نرخ بهره و ارز دارد.

در این مبادله چهار تیم درگیر هستند:

(“Basket Bancorp (“The Borg :

یک بانک قوی است که در حوزه بانکداری در میامی، به دنبال کمک مالی به دلار آمریکا در مدت کوتاه مدت است.

بانک سوشی، (“کلینگون ها“):

موسسه ژاپنی با رتبه اعتباری بالا، که به دنبال تامین مالی میان مدت با نرخ LIBOR است.

(“Metrobank (“Vulcans :

یک بانک در مرکز پولی آمریکا است و هدف آن گسترش مذاکره و واسطه گری سوآپ است. بانک همچنین علاقه مند به پذیره نویسی یک اوراق قرضه اروپایی (Eurobond) برای بانک سوشی می باشد.

(“Global Bancorp (“Kardassians:

رقیب مترو بانک است. این شرکت اهداف و قابلیت های مشابه ای با مترو بانک دارد.

به هر تیم یک برگه اطلاعاتی بر مبنای مذاکره برای تعیین شرایط سوآپ داده می شود. هدف این است که به یک نتیجه گیری موفق در این مذاکره برسیم، نه اینکه به شرایط از دست دادن پول و یا ارزیابی ریسک بیش از حد نسبت به بازده فکر کنیم.. انجام یک معامله بسیار مطلوب خوب است، اما معامله بد بدتر از معامله نکردن است.

شما ممکن است مذاکرات را با تلفن یا چهره به چهره انجام دهید.

“نتایج گزارش” باید توسط هر تیم ارائه شود. یک صفحه باید کافی باشد گزارش باید شامل جزئیات معامله ای باشد که موافقت شده (یا رد شده)، ترجیحاً باید در این طرح بگویید که چه کسی چه چیزی را و چگونه باید پرداخت کند. در بالای هر گزارش لطفا نام گروه و تیم (مانند گروه B، بانک سوشی) و اسامی هر عضو تیم را وارد کنید.