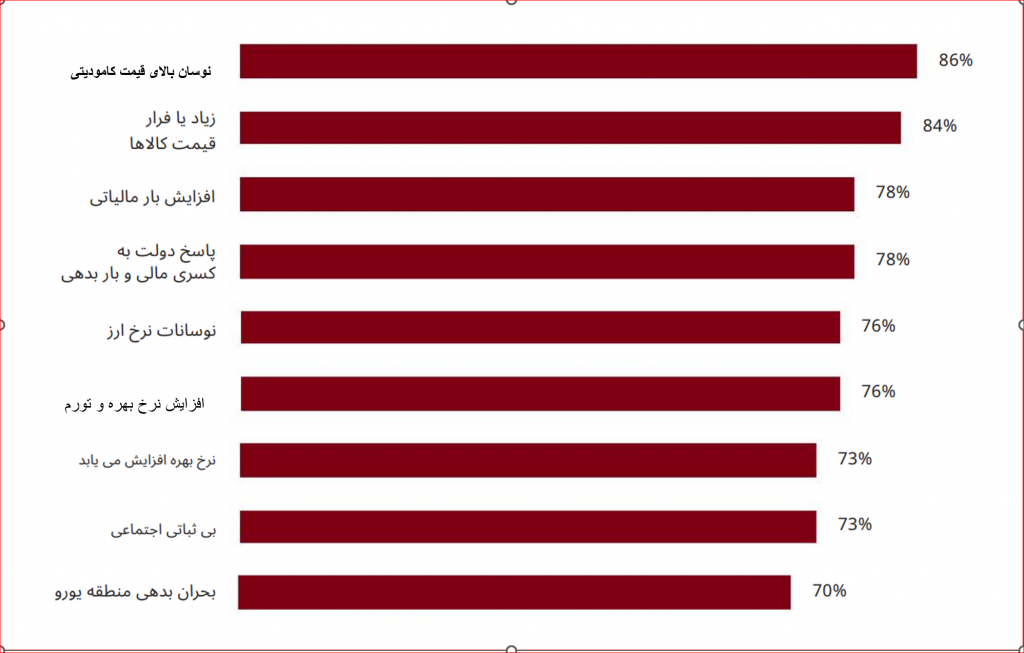

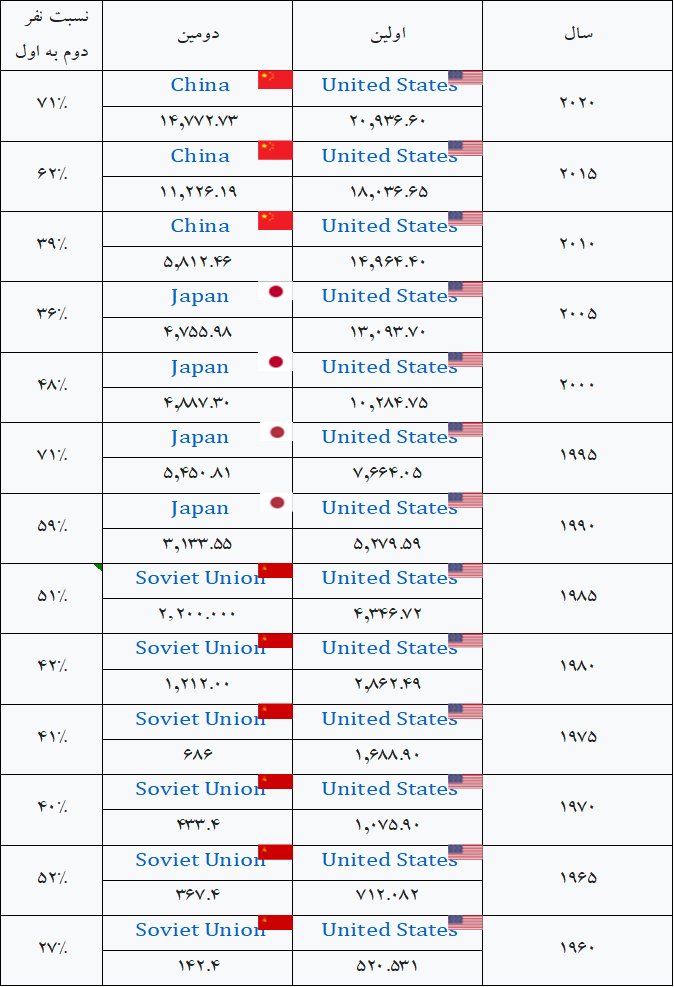

کشور کوچک بوتان با ۷۸۲ هزار نفر جمعیت دارای ۲.۵ میلیارد دلار تولید ناخالص داخلی است که نمونه جالبی از تحول و توسعه را در یکی از فقیر ترین و کم درآمدترین کشورهای جهان به تصویر کشیده است.رشد جالب کشور بوتان به صورتی بود که تولید ناخالص داخلی آن در سال ۲۰۰۵ در حدود ۸۰۰ میلیارد دلار (سرانه ۱۲۰۰ دلار) ظرف یک دوره اصلاح و تعدیل به ۲.۵ میلیارد دلار(سرانه ۳۲۰۰ دلار) رسید. ظرف ۱۷ سال اقتصاد بوتان ۳.۵ برابر شد یعنی سالانه ۷ درصد رشد اقتصادی که در نوبه خود کم نظیر است.

متوسط رشد اقتصادی سالانه ۷ درصدی بین سالهای ۲۰۰۵ و ۲۰۲۲ بسیار بیشتر از میانگین نرخ رشد جهانی ۳.۲ درصدی است. این رشد چشم گیر به کاهش فقر کمک کرده است.بر اساس آخرین تحلیلها،فقر مطلق در بوتان عمدتاً ریشه کن شده و از ۸ درصد در سال ۲۰۰۷ به ۱.۵ درصد در سال ۲۰۱۷ بر اساس خط فقر بین المللی ۱.۹۰ دلار در روز (در برابر قدرت خرید) کاهش یافته است. البته ناگفته نماند که با همه این إصلاحات و پیشرفتها، هنوز هم در حال حاضر درصد جمعیت فقیر بوتان حدود ۱۲ درصد(سال ۲۰۲۲) است که قابل توجه می باشد. دسترسی به خدمات اساسی مانند بهداشت، آموزش و مالکیت دارایی نیز به طور قابل توجهی بهبود یافته است. این کشور در مجموع دارای ۳۲ بیمارستان و ۲۰۸ واحد بهداشتی پایه است که در هر بیمارستان منطقه تقریباً همیشه سه پزشک وجود دارد. نرخ باسوادی کشور در حال حاضر ۷۱ درصد و نرخ باسوادی جوانان ۹۳ درصد است.

رشد اقتصادی بوتان در سال ۲۰۲۲ حدود ۴درصد و تورم آن نیز حدود ۶ درصد است این درحالی است که بیشترین مبادله بوتان با کشور هند است و ۵۹۰ میلیون دلار از ۷۵۰ میلیارد دلار صادراتش به آن کشور صورت می پذیرد.بوتان سالانه ۷۵۰ میلیون دلار صادرات و ۱.۷ میلیارد دلار واردات دارد که نشان میدهد کسری یک میلیارد دلاری به این کشور تحمیل میشود اما با سیاستهای باز اقتصادی و تفکر استراتژیک خود توانسته است از فقر مطلق به سمت توسعه و رفاه بهتر نسبت به گذشته خود حرکت کند. در سه دهه گذشته، این باور که رفاه باید بر رشد مادی ترجیح داده شود، یک امر عجیب جهانی باقی مانده است. اکنون، در جهانی که با فروپاشی سیستمهای مالی، نابرابری فاحش و تخریب محیطزیست در مقیاس وسیع احاطه شده است، رویکرد این دولت کوچک بودایی توجه بسیاری را به خود جلب کرده است.

بوتان با ۵۳ کشور و اتحادیه اروپا روابط دیپلماتیک دارد و در هند، بنگلادش، تایلند، کویت و بلژیک نمایندگی دارد. تنها هند، بنگلادش و کویت در بوتان دارای سفارتخانه های مقیم هستند و با سایر کشورها صرفاً تعامل دیپلماتیک غیررسمی دارد. در واقع سیاستها و استراتژیهای حاکم بوتان باعث شد تا کشوری فقیر که روزگاری مستعمره بریتانیا بود در کنار استقلال کشور و دستیابی به وحدت ملی ،به کشوری در رده ورود به کشورهای در حال توسعه قرار بگیرد.

ضریب جینی شاخصی بین صفر و یک است و هر قدر به سمت یک نیل کند نشانه نابرابری است. در بوتان ، ضریب جینی در حدود ۲۸.۵% است که برای شهرنشینان ۲۶% و روستاییان ۲۹ % برآورد شده است که نشان میدهد نابرابری به حداقل استانداردها در سطح جهانی رسیده است.

بوتان به دلیل انتشار کم کربن، سطح بالای جذب کربن و صادرات برق آبی، تنها کشور کربن منفی در جهان است. این کشور علیرغم رشد نسبتاً بالای گردشگری در سالهای اخیر توانسته است به این موفقیت دست یابد، زیرا دولت آن رویکرد گردشگری پایدار را برای جلوگیری از تأثیر منفی بالقوه بر محیط زیست اتخاذ کرده است. از جنبه منفی، اقتصاد بوتان با چند خطر مانند تاخیر بیشتر در ساخت نیروگاه های آبی، کمبود درتامین مالی ، عدم قطعیت سیاست ها و رویدادهای نامطلوب آب و هوایی مواجه است. برای مدیریت این خطرات، شتاب بخشیدن به جریان اصلاحات برای تحکیم و پیشبرد توسعه بوتان کلیدی بود.

سلسه پادشاهی وانگچاک از سال ۱۹۰۷ در بوتان حکومت کرده است و پادشاهان آن هر یک سهم به سزایی برای گذار از حکومت استبدادی به دموکراسی داشته اند. در سال ۱۹۴۹، پادشاه دوم، جیگمه وانگچاک، معاهده دوستی با هند را امضا کرد و فضای بوتان را برای همکاری با همسایه خود باز کرد. بعدها، پادشاه سوم، جیگمه دورجی وانگچاک، بوتان را در مسیر مدرنیزه کردن با تصویب اولین برنامه پنج ساله در سال ۱۹۶۱ قرار داد.

پادشاه چهارم بوتان(جیگمه سینگیه وانگچاک) در سال ۱۹۷۴ به پادشاهی رسید و در مراسم تاجگذاری خود بر لزوم دستیابی به خوداتکایی و حفظ حاکمیت و استقلال بوتان تاکید کرد. وی در دوران حکومت خود تاکید کرد که هر اقدامی برای توسعه باید مبتنی بر همکاری کامل مردم و دولت باشد. از سال ۱۹۹۸، بوتان اصلاحاتی را در حکومت انجام داد و از آن زمان از سلطنت به دموکراسی چند حزبی تبدیل شد.این انتقال زمانی آغاز شد که جیگمه سینگیه وانگچاک، بهرغم فقدان هرگونه تهدید داخلی یا خارجی برای اقتدارش، داوطلبانه از قدرت خود دست کشید و فرمان برگزاری انتخابات را صادر کرد. در همین سال بود که بحران آبخیزداری کشور بوتان اتفاق افتاد. پادشاه چهارم شورای وزیران را منحل کرد و خود را از ریاست آن برکنار و به پارلمان این اختیار را داد که از طریق دو سوم رأی، شاه را برکنار کند. علاوه بر این، پادشاه به قانونگذاران اجازه داد تا اکثریت کابینه را انتخاب کنند، اگرچه او حق تخصیص منابع را برای خود محفوظ داشت. در حین ارزیابی دستاوردهای برنامه های توسعه، وی دریافت که آرامش و آسایش مردم در شاخصی بنام شادکامی و کیفیت شادی نهفته است و این شاخص نیز باید موازی با GDP مد نظر قرار گیرد. در واقع جیگمه سینگیه وانگچاک مفهوم شادی ناخالص ملی (GNH)را برای اولویت گذاری در توسعه کشور معرفی کرد. این مفهوم رفاه مادی ملت را با تغذیه منابع اجتماعی و معنوی و حفظ فرهنگ و محیط زیست بوتان پیوند داد. این نگرش باعث شد تا ۲۰ سال بعد و در ژوئیه ۲۰۲۱ در طول همهگیری کووید-۱۹، بوتان اولین کشور پیشرو در جهان در نقش خود در واکسینه کردن ۴۷۰۰۰۰ نفر از ۷۷۰۰۰۰ نفر با واکسن دو دوز آستارازنکا باشد.

جیگمه سینگیه وانگچاک در سال ۲۰۰۱، فرمان سلطنتی برای تدوین قانون اساسی جدید را صادر کرد و کمیته ای را برای این کار تعیین کرد. کمیته پیش نویس خود را در سال ۲۰۰۵ به پادشاه ارائه کرد، پس از آن اولین پیش نویس از طریق گفتگوهای سراسری بین شاه و شهروندان تهیه شد. در حالی که همه اینها در جریان بود، رعایای پادشاه از اعلام او در دسامبر ۲۰۰۵ مبنی بر کناره گیری از تاج و تخت خود به نفع پسرش، جیگمه خسار نامگیال وانگچوک، غافلگیر شدند.شاه کناره گیری خود را «به موقع» خواند، زیرا کشور از ثبات و صلح برخوردار بود. به دستور وی، کارمندان دولت دوباره خود را در احزاب سیاسی سازماندهی کردند و در دسامبر ۲۰۰۷، انتخابات شورای ملی برگزار شد. پس از آن، انتخابات عمومی در سال ۲۰۰۸، که در آن دو حزب برای کرسی های مجلس ملی به رقابت پرداختند، انجام شد. تینلی، در انتخابات پیروز شد. بنابراین تینلی اولین نخست وزیر بوتان شد که توسط مردم آن انتخاب شد.

قانون اساسی در ژوئیه ۲۰۰۸ توسط اولین پارلمان بوتان ارائه و به تصویب رسید. این کشور به عنوان یک “پادشاهی مشروطه دموکراتیک” نامیده می شود، که قدرت را از پادشاه به عنوان “رئیس دولت، محافظ همه ادیان، و فرمانده کل نیروهای مسلح و شبه نظامیان بازپس گرفته است. قانون اساسی تفکیک قوای مجریه، مقننه و قضائیه را پیش بینی کرده است و از تجاوز به اختیارات نهادی یکدیگر جلوگیری می کند.البته نا گفته نماند که هنوز هم پادشاه حق اخلاقی سلطنت را از طریق جداسازی حکومت (ژونگ) از دولت (گیالکام) حفظ می کند. پنجمین پادشاه، دروک گیالپو، خود را در راس امور و بعنوان TSA-WA-SUM (ترجمه کنید “ملت، میهن ،پادشاه”) قرار می دهد. شکل حکومت بوتان با مدل لیبرال دموکراسی تعریف شده توسط غرب متفاوت است. همراه با بودیسم، سلطنت استفاده خودسرانه از قدرت دولتی را محدود می کند و پیوندهای انجمنی را در جامعه بوتان پرورش می دهد.

انتقال قدرت در بوتان بدون مشکل نبوده است. منتقدان سلطنت استدلال کرده اند که پادشاه سابق نفوذ ناروا در فرآیندهای سیاسی اعمال می کند. آنها استدلال می کنند که تغییر شکل از سلطنت تنها یک ترفند برای منحرف کردن توجه جامعه بین المللی از حل مشکل پناهندگان بود. در واقع، همه احزاب سیاسی که در انتخابات مجلس ملی سال ۲۰۰۸ شرکت کردند، از جمله حزب دموکراتیک خلق به رهبری سانگای ندوداپ، برادر شوهر پادشاه چهارم، جیگمه سینگه وانگچاک، وفاداری خود را به پادشاه اعلام کرده بودند. در حالی که بوتان در حال گذار سیاسی بود، نقش مهم یک اقتصاد باثبات را ایفاد نمود. هند در این زمینه از نظر کمک های بلاعوض، همکاری تجاری و همکاری در بخش برق آبی کمک کرد.

مشارکت هند در توسعه اقتصادی-اجتماعی بوتان در سال ۱۹۶۱ با تأمین مالی هند برای کل برنامه های پنج ساله اول (۱۹۶۱-۱۹۶۶) و دوم (۱۹۶۷-۱۹۷۲) بوتان آغاز شد. هند بزرگترین شریک توسعه بوتان و بالاترین دریافت کننده کمک های خارج از کشور هند است. بوتان بین سالهای ۲۰۰۰ و ۲۰۱۷ مجموعاً ۴.۷ میلیارد دلار کمک مالی از هند دریافت کرده است.

بوتان روابط بسیار گرمی با ژاپن دارد که کمک های توسعه قابل توجهی را از این کشور دریافت میکند. خانواده سلطنتی بوتان در طی یک سفر دولتی در سال ۲۰۱۱ میزبان خانواده امپراتوری ژاپن بودند. ژاپن همچنین با توسعه یک سیستم هشدار اولیه به بوتان کمک می کند تا با سیلاب های یخچالی مقابله کند. بوتان از روابط سیاسی و دیپلماتیک قوی با بنگلادش برخوردار است. پادشاه بوتان در جشن های چهلمین سالگرد استقلال بنگلادش مهمان افتخاری بود. بیانیه مشترک نخست وزیران هر دو کشور در سال ۲۰۱۴ همکاری در زمینه های انرژی آبی، مدیریت رودخانه ها و کاهش تغییرات آب و هوایی را اعلام کرد. بنگلادش و بوتان در سال ۲۰۲۰ توافقنامه تجارت ترجیحی را با مفاد تجارت آزاد امضا کردند.

بوتان روابط دیپلماتیک رسمی با چین ندارد، امادیدارها در سطوح مختلف بین آنها در چند وقت اخیر به طور قابل توجهی افزایش یافته است. اولین قرارداد دوجانبه بین چین و بوتان در سال ۱۹۹۸ امضا شد و بوتان همچنین کنسولگری های افتخاری را در مناطق ویژه اداری هنگ کنگ و ماکائو ایجاد کرده است. هرچند نگرانی های بوتان پس از الحاق تبت به جمهوری خلق چین تشدید شده است. از طرفی روابط با نپال به دلیل پناهندگان بوتانی تیره باقی مانده است.

رویکردهای نوآورانه بوتان برای دستیابی به “شادی ناخالص ملی”

سابقه چشمگیر بوتان در تمایل به کشف زمینه های بالقوه خود و استفاده از رویکردهای نوآورانه برای غلبه بر چالش های ساختاری نهفته است. علاوه بر دستیابی به ۱۰۰٪ دسترسی به برق، سه رویکرد زیر به خوبی به بوتان خدمت نموده است و شایسته یادآوری به همه مردم جهان است زیرا می تواند این الگو برای همهتکرار شوند.

۱.جایگاه یابی برای بازارها

این کشور با هدف تنوع بخشیدن به صادرات و در عین حال شناخت اندازه کوچک بازار داخلی خود، برند بوتان را ایجاد کرد. این کشور بر صادرات ویژه محصولات بوتانی با ارزش بالا و با حجم کم متمرکز است که برای بازارهای سطح بالا طراحی شده است. محصولات آنها از صنایعی مانند منابع طبیعی، گردشگری، فرهنگی، صنایع دستی و نساجی سرچشمه می گیرد. کشورهایی با محدودیت تولید در مقیاس بزرگ مشابه میتوانند کشف کنند که چگونه محصولات محلی آنها میتواند برای بازارهای کوچکتر اما باپریمیوم مناسب طراحی شود، بنابراین کمبود صرفهجویی در مقیاس آنها را جبران میکنند.

۲. تحول دیجیتال

تحول دیجیتال می تواند به کشورهای محصور در خشکی مانند بوتان کمک کند تا بر مشکلات جغرافیایی خود غلبه کنند. از آنجایی که زیرساخت های اصلی مانند برق و اینترنت در بوتان در دسترس و مقرون به صرفه است، این منطقه پتانسیل فوق العاده ای را ارائه می دهد. راه اندازی Thimphu TechPark در سال ۲۰۱۲ که ۱۹ شرکت عمدتا خارجی و ۶۰۰ کارمند را در خود جای داده است، موفقیت کوچک اما قابل توجهی است که ارزش تکرار در جاهای دیگر را دارد. TechPark از طریق ارتقای توسعه شرکت در بخش ICT، افزایش مهارت های ICT در میان نیروی کار بوتان و بهبود دسترسی به منابع مالی، اشتغال مولد را در بوتان افزایش داد. در بخش تجارت الکترونیک، پس از تکمیل ارزیابی آمادگی تجارت الکترونیک، این کشور به سرعت چندین توصیه را از جمله توسعه سیاست تجارت الکترونیک در سال ۲۰۲۰اجرا کرده است.

۳. مالی نوآورانه

در سال ۲۰۱۵، بوتان ۱۲ میلیون دلار سرمایه گذاری تاثیرگذار را برای Mountain Hazelnuts بسیج کرد ، یک شرکت اجتماعی که برای تشویق تولید فندق با قرارداد با کشاورزان خرده پا در سراسر کشور تأسیس شد. در حالی که بازده مالی مورد انتظار کلی تک رقمی است، انتظار میرود این پروژه با پیوند دهها هزار کشاورز به بازارها، ایجاد شغل و توسعه مهارتها و افزایش مشارکت زنان در معیشت و درآمد کشاورزان خردهمالک، تأثیر توسعهای قابل توجهی در بازار کار داشته باشد.

علاوه بر این، انتظار میرود این پروژه به بازسازی چشمانداز فرسایششده بوتان، کاهش انتشار گازهای گلخانهای، حفظ جنگلها و کاهش مهاجرت روستائیان به شهرها کمک کند. بررسی تأمین مالی نوآورانه مانند تأمین مالی ترکیبی و سرمایهگذاری تأثیرگذار، نه تنها به دلیل کاهش اجتنابناپذیر کمکهای توسعه رسمی(از جمله کمکهای تجارت) بلکه بهدلیل ایجاد همزمان یک محیط تجاری پررونق، گزینهای جذاب برای تأمین مالی و رشد اقتصادی برای همه کشورها است.

چالش ها ی بوتان

همه اینها به این معنی نیست که همه چیز در بوتان گل و بلبل است. این کشور همچنان با چالش های مهمی برای توسعه اقتصادی خود مواجه است. تمرکز صادرات بوتان همچنان بالاست و بر انرژی آبی، خدمات گردشگری و بخش معدن متمرکز است. سهم بخش تولید از تولید ناخالص داخلی در ۱۰ سال گذشته راکد مانده است، در حالی که بخش صنعتی عمدتاً توسط ساخت و ساز، معدن و برق هدایت می شود. علیرغم تلاشهای اخیر برای تنوعبخشی، تمرکز بازار صادرات برای بوتان بسیار بالا است و هند بزرگترین بازار صادراتی است که بیش از ۸۰ درصد صادرات در آن مقصد است. علاوه بر این، امکان خروج بوتان از دسته کشورهای کمتر توسعه یافته(LDC)[۱] منجر به فرسایش رفتار ترجیحی میشود و تنوع صادرات به بازارهای بزرگتری مانند اتحادیه اروپا را به چالش میکشد. تنوع صادرات باید همراه با امکان بالا رفتن از نردبان زنجیره ارزش باشد که به مهارتها، فناوری، زیرساختهای کیفی مناسب، اقدامات تسهیلگرانه تجاری و تدارکات نیاز دارد. گزارشهای اخیر نشان می دهد که این عناصر در حال حاضر در بوتان کمبود دارند. وسعت بوتان همچنین مانعی برای توسعه اقتصادی آن است. اندازه کوچک بازار داخلی، پراکندگی تولید و عدم وجود صرفه جویی در مقیاس، همراه با وضعیت محصور در خشکی و هزینه های تجاری بالا به این معنی است که بوتان نمی تواند در بازار جهانی با تولید در مقیاس بزرگ قابل رقابت باشد.

در نهایت، علیرغم شاخص های اقتصادی و اجتماعی چشمگیر و داشتن بهترین شاخص حکمرانی در میان کشورهای کمتر توسعه یافته و پیشرفت های قابل توجهی که در فضای کسب و کار ایجاد شده است، موفقیت بوتان در جذب سرمایه گذاری مستقیم خارجی (FDI) در مقایسه با سایر کشورهای LDC ( به ویژه در مقایسه با کشور مالدیو)محدود بوده است.

جمع بندی

بوتان در دو دهه گذشته پیشرفت های قابل توجهی در شاخص های زیست محیطی، اجتماعی و حکمرانی داشته است. توسعه بوتان خیلی سریع بوده است. تا دهه ۱۹۵۰، بوتان خود را از سایر نقاط جهان منزوی کرد و جمعیت روستایی پراکنده آن به کشاورزی معیشتی وابسته بود. بوتان از زمان آغاز توسعه برنامه پنج ساله اول در سال ۱۹۶۱، پیشرفت زیادی در بهبود استانداردهای زندگی مردم خود داشته است. در حال حاضر، سیاست کلی توسعه اقتصادی بر اساس فلسفه کلی شادی ناخالص ملی هدایت می شود که به خوبی در سازمان ملل متحد توضیح داده شده است. برنامه پنج ساله دوازدهم برنامه پنج ساله دوازدهم (نوامبر ۲۰۱۸ تا اکتبر ۲۰۲۳) در دست اجراست.

بر اساس شاخص های توسعه، بوتان دارای درآمد سرانه ۳۲۰۰ دلار است که یکی از بالاترین ها در جنوب آسیا است. در سه دهه گذشته، اقتصاد بوتان با سرعتی قوی و تحت تأثیر بخش برق آبی گسترش یافته است. رشد عجیب تولید ناخالص داخلی (GDP) بسیار بحث برانگیز بوده است. محرک های رشد شامل ادامه ساخت و ساز نیروگاه های آبی و اجرای پروژه های توسعه ای است که از طریق کمک های بلاعوض تامین می شود. امید به زندگی از ۴۷ سال در سال ۱۹۸۵ به ۶۸ سال امروز افزایش یافته است. نرخ سواد عمومی ۷۱.۴ درصد است، در حالی که ثبت نام در مدارس ابتدایی به ۹۹ درصد رسیده است و دسترسی به مراقبت های بهداشتی اولیه بیش از ۹۵ درصد است.تقریباً همه این عوامل را میتوان در حکمرانی خوب بوتان و انتقال به دموکراسی تعریف کرد. همه روستاها در حال حاضر به امکانات اولیه مانند آموزش، آب لوله کشی، مراقبت های بهداشتی اولیه دسترسی دارند و از طریق جاده و برق به هم متصل هستند. حتی دورافتاده ترین روستاها به شبکه مخابراتی از جمله خدمات تلفن همراه متصل هستند. در عین حال، ۸.۲ درصد از جمعیت هنوز از فقر رها نشده اند.

بوتان یکی از آرام ترین و شادترین کشورهای دنیاست زیرا مردمش به اعمالشان آگاه هستند. آنها اعتقاد دارند که هر کاری که در دنیا میکنند، به خودشان بر میگردد و اگر با مردم و طبیعت مهربان باشند، این مهربانی در زندگیشان تاثیر مثبتی خواهد گذاشت. وقتی آنها در برابر همدیگر مهربانند، این قضیه، به طور کلی خوشحالترشان میکند. یکی از خوبی های آگاهی از محیط زیست این است که مردم بوتان در آلودگی کمتری از هر جای دیگری زندگی می کنند. بوتان کارخانه و شرکت های تولید ضایعات بسیار کمی دارد. این امر باعث می شود که در کل ،کشور آن ها بسیار تمیز باشد. اینکه طبیعت وحشی بوتان بسیار زیباست، به این دلیل است که این طبیعت با گازهای مضر شیمیایی آلوده نشده است.

به اعتقاد جیسون هیکل ما در یک اقتصاد جهانی زندگی می کنیم که در آن باور غالب این است که همه صنایع باید همیشه به سرعت رشد کنند. در عصر فروپاشی اکولوژیک، این باور غیرمنطقی و غیرممکن است. همه این موارد ناشی از بهره برداری بیش از حد منابع است. با کاهش تولیدات صنعتی، ما فشار را از زیست بوم خود برداشته و اقتصاد را با آن به تعادل خواهیم رساند. نکته مهم این است که همه اینها می تواند در حالی انجام شود که زندگی مردم را بهبود بخشد. به ما این دروغ را فروخته اند که رفاه انسان با تولید ناخالص داخلی افزایش می یابد. در واقع، همبستگی بسیار کم است و در طول زمان به طور کامل از بین می رود. در کشورهای با درآمد بالا، تولید ناخالص داخلی اضافی ربطی به رفاه ندارد. نمونه بوتان و رویکرد آن ها به زندگی نمونه بارزی از اندیشه هایی است که پیش تر در مقاله ای تحت عنوان رشد زدایی از اقتصاد(اندیشه های جیسون هیکل) مطرح کردم.

امید است که دولتها با محور قراردادن شاخصهای کیفیت زندگی و شادی ناخالص ملی و حتی شاخص پیشرفت واقعی(GPI)در برنامه های توسعه ایشان بازنگری و محوریت را به اصول درست برنامه ریزی قرار دهند. ما می دانیم که در حال حاضر اکثریت دموکراتیکی وجود دارد که طرفدار ایده های عبور از رشد هستند. ممکن است اینطور بیان نشود، اما نظرسنجیها به ما نشان میدهند که مردم خواهان نوع دیگری از اقتصاد هستند، اقتصادی که حول اکولوژی و رفاه سازماندهی شده باشد. بنابراین این سوال پیش میآید: اگر ما در یک دموکراسی زندگی میکنیم و اکثریت مردم خواستار تغییر هستند، چرا این اتفاق نمیافتد؟ دلیل این است که صدای نخبگان در رسانه ها و نظامهای سیاسی جهان بسیار بیشتر از صدای مردم عادی اهمیت دارد. راه حل در واقع دموکراسی است. اگر بتوانیم یک گفتگوی دموکراتیک در مورد آلترناتیوهای پساسرمایه داری داشته باشیم، مردم این نوع رویکرد جدید را دنبال خواهند کرد.

منابع:

Bhutan’s 20-year economic development and transition to democracy: An assessment of India’s role. Mihir Bhonsale, “,” ORF Issue Brief No. 354, April 2020, Observer Research Foundation.

دیروز تولد ۴۶ سالگی من بود. ساعت ۶:۰۵ صبح بیدار شدم و کارهای متعارف روزانه ام را شروع کردم. درگیری با شرکتهایی که مشکلات حاد تامین مالی دارند و میخواهند رویا های مالی و جاه طلبی هایشان را به منصه ظهور برسانند و کاهش مدام قیمت سهام بر سر بحث های منطقه ای ! تقریباً تا دیر وقت در حال سر و کله زدن با گروههای مختلف و حل مسایل و معضلات فراوان شرکتهای تابعه بودم. برای پسر ۳.۵ ساله و دختر ۶.۵ ساله ام باید تا حد زیادی وقت بگذارم و شبها کنارشان قصه بگویم یا حداقل قصه ها را از طریق پادکستهای شبانه با هم گوش کنیم.از طرفی پس از یک روز پر مشغله و با انبوهی از مسایل باید در کنار همسرمان بنشینیم و برای آینده فرزندانمان فکر کنیم تا رفاه و معیشت آنها را در دنیایی که هر لحظه با شوک های نامنتظره ای( مثل جنگها، شوکهای ارزی و تورمی ) روبرو می شوند ترسیم کنیم.

همانطور که می ببینید، من در نقطه مقعر زمانی شادکامی( یا به اصطلاح نقطه نادری:NADIRI) از زمان هستم که جامعه شناسان آن را کف منحنی U شادی می نامند ، کاهش شدید انرژی و دور شدن از انتظارات بالای جوانی، غرق شدن در مسئولیت های جدی شغلی و خانوادگی و اوج گیری از جوانی به میانسالی و ورود به منطقه نا امن پیری . تقریباً همه دوستان من در همین نقطه هستند. در حالیکه میدانیم در سالهای پیش رو صورتهای مان چروک و آویزان می شود چرا در این فصل از زندگی نباید غمگین باشیم؟ بدن مان طراوت و بشاش بودنش کم میشود و رو به کهولت میگذارد. بچه های ما بزرگ می شوند و می روند. بزرگان ما مریض می شوند و می میرند. آیا میانسالی باید اینقدر با بدبختی همراه باشد؟ در تحقیقات جدید و مقالات فراوان، دلایلی مطرح میشود که پاسخ به این پرسش را منفی میکند بهویژه برای مردانی که معمولاً می بایست هم نقشهای حمایتی و معیشتی را بازی میکنند و هم با استانداردهای غیرواقعی فزایندهای مواجه شوند. این آثار توصیه های فراوانی هم در مورد چگونگی بهبود شرایط ارائه می دهند. من در یک شب شاد که تیم ملی فوتبال ما موفق شد به نیمه نهایی جام ملتهای آسیا صعود کند تصمیم گرفتم تا آنچه را که یاد گرفتم به اشتراک بگذارم.

اولین نسخه ای که خواندم مقاله ای است از هاروارد ریویو درباره تفکرات و برداشتهای چیپ کانلی(Chip Conley)، نویسنده اعجاز آفرین این رشته که بوسیله ربکا نایت (Rebecca Knight) گردآوری شده است . چیپ کانلی بنیانگذار آکادمی مدرن سالمندان است و نویسنده کتاب «یادگیری و عشق به میانسالی: ۱۲ دلیل برای اینکه زندگی با افزایش سن بهتر می شود» . او کارآفرین صنعت هتلداری و مشاور شرکتهای توریستی است و بحران میانسالی خود را در حالی پشت سر گذاشته که همزمان شراکت و تجارت وی دچار آسیب شد و در کنار این موضوع، حداقل پنج نفر از دوستانش را در چهل تا پنجاه سالگی به دلیل خودکشی از دست داد. به همین دلیل او آکادمی مدرن سالمندان را تأسیس کرد موسسه ای که به مردم کمک می کند تا دوران میانسالی را بهتر بگذرانند و برای آن برنامه ریزی کنند . وی کتاب “آموزش دوست داشتن میانسالی” را نیزنوشته است. کتاب وی مجموعهای از استعارههای ترکیبی را ارائه میکند. وی در مقدمه کتاب،مساله پیری را شبیه یک کریستال میداند که در آن یک کرم ابریشم برای تبدیل شدن به پروانه قدم روی پلی از آب های خروشان میگذارد و پس از یک دوره تغییر و تبدیل، زندگی جدید و موفق اش آغاز میشود و کرم تبدیل به پروانه میگردد. کانلی بینش دقیقی ارائه می دهد. به عنوان مثال عقیده دارد که مدیریت کودکان، نوجوانان، والدین سالخورده دغدغه های اصلی و تنها مشکل ما نیستند در عوض، بیشترین مساله مربوط به خود میانسالی است و زمانی است که ما شروع به نگرانی می کنیم که زندگی ما آنطور که انتظار داشتیم پیش نمی رود.” وی استدلال می کند که برای حل مساله به یک تغییر ذهنیت نیاز داریم. ما مسیرهای خاصی را انتخاب کردهایم که بیشتر تحت تاثیر محیط بر ما تحمیل شده است .ما غرق در دنیا و افکار میانسالی شده ایم، اغلب با افراد و فعالیت هایی که برای ما ارزش قائل هستند سرو کار داریم. در حالیکه توان عضلانی و بینایی ما و یادآوری جزئیات برایمان کاهش می یابد اما داریم “عاقل تر، کمتر واکنش پذیرتر و سخاوتمندتر” می شویم. تسلط ما در تشخیص الگوها” خیلی بالاتر از گذشته است و “خودآگاهی ” بسیار بیشتر شده است. ما دوستی های با کیفیت بیشتری نسبت به دوره جوانی داریم و “ظرفیت ما برای همدلی چشم گیر تر است.” او اشاره می کند که ارسطو معتقد بود بدن در ۳۵ سالگی کامل است و روح در ۴۹ سالگی.

کارن والروند نیز مانند چیپ کانلی یکی دیگر از جنگجویان جنگ صلیبی مبارزه با میانسالی و بهبود أوضاع انسانها است. مانند کانلی، اوی معتقد است که میانسالی دوران «تکامل» است، نه «انحطاط قریبالوقوع». او نیز بر اهمیت ارتباط خود با جامعه تأکید میکند و افکار کانلی درباره حقیقت عاطفی و مزایای بلندمدت روابط معنادار را تکرار میکند. پیشنهاد میکند آیندهای که دوست دارید باید از همین الان با یک «مانیفست جرقه زدن» تصور و ایجاد کنید. با پذیرش همه فرصتها رشد را پرورش دهید، بازی کردن هایتان وماجراجویی هایتان را از همین امروز رقم بزنید و به زمان فرصت تاخیر ندهید.». زمانی که به نقطه میانی حرفه خود می رسیم، دست و پنجه نرم کردن با احساسات و انتظارات برآورده نشده، فرصت های از دست رفته و مسیرهایی که پیموده نشده اند، معمول است. کارشناسان می گویند که رسیدن به میانسالی فرصتی عمیق برای رشد و تأمل در خود است. این فرصتی است برای ارزیابی مجدد اولویت های خویشتن، استفاده از تجربیات مان و ایجاد مسیری که با اهداف نیمه دوم زندگی حرفه ای مان همسو باشد.

رسیدن به میانسالی – که اغلب با میانه دوران حرفه ای ما همزمان است – می تواند لحظه ای باشد که دستاوردها، جاه طلبی ها و واقعیت های ما با هم برخورد میکنند. مبارزه با احساسات و انتظارات برآورده نشده رایج است. اینکه بسیاری از رویاها و آرزوهای اولیه ممکن است تحقق نیافته باشد – مثل همیشه – هشیار کننده است. کارشناسان می گویند این دوره فرصتی عمیق برای رشد را فراهم می کند. این فرصتی است برای ارزیابی مجدد اولویت های مان، استفاده از تجربیات مان و ایجاد مسیری که باید بت اهداف آینده مان همسو گردد.

چیپ کانلی می گوید نیمه اول زندگی مربوط به «انباشته شدن» است. «این کار را بکن! این را امتحان کن! دوستان، فرزندان، رزومه کاری و وسایل خانه خود را جمع آوری کن.» او می گوید. «نیمه دوم زندگی برای ویرایش (editing)است. زمانی است که تشخیص می دهید چه چیزهایی واقعاً برای شما مهم و چه چیزهایی بی اهمیت است.»

آغاز این فرآیند «ویرایش» ممکن است در میان مشغلههای میانسالی بسیار ثقیل و حتی غیرممکن به نظر برسد. خواسته های کاری، خانه و سایر تعهدات می تواند فضای کمی برای نگریسین به درونمان باقی بگذارد. آبونی جویس ( مربیگر حرفه ای های دوره میانسالی) می گوید یافتن زمان و فضای ذهنی برای نگریستن به حرفه خود و ارزیابی مجدد آن بسیار ارزشمند است. این نگرش به شما چشم اندازی می دهد تا شکل و جهت آینده خود را ترسیم کنید.”

در اینجا شش پرسش وجود دارد که کانلی و جویس پیشنهاد میکنند در حین بررسی وضعیت شغلی مان در میانسالی از خودمان باید بپرسیم.

۱. اکنون چه کارهایی را میتوانیم یاد بگیریم یا انجام دهیم ( و ممکن است انجام ندهیم )تا ده سال دیگر احساس گناه و پشیمانی نکنیم؟

پشیمانی ممکن است مفهوم منفی داشته باشد، اما معلم قدرتمندی برای بشریت است. مزایای پیر شدن این است که دید محیطی میدهد و می توانید آینده را بهتربینید. در میان سالی عواقب اقدامات خود را کاملاً درک می کنید. کانلی توصیه می کند که از قدرت پشیمانی پیش بینی کننده استفاده کنید، این قدرت شامل تصوری از ناامیدی از آینده ای است که اگر امروز اقدامات خاصی را انجام ندهید، ممکن است در آن زمان احساس گناه و پشیمانی کنید. او می گوید که این آینده نگری به شما کمک کند تا تصمیماتی را بگیرید که در آینده قدردان این تصمیمات باشید. تحقیقات نشان می دهد که حفظ کنجکاوی، یادگیری مهارت های جدید و پذیرش تجربیات جدید با زندگی طولانی تر و شادتر ارتباط دارد. به عنوان مثال، کانلی موج سواری و صحبت کردن به زبان اسپانیایی را در دوران میانسالی خود آموخت. بنابراین، موضوعاتی را که میخواهید دربارهشان بیاموزید، روتینهایی که میخواهید انجام دهید، تجربیاتی که میخواهید در آنها شیرجه بزنید و مکانهایی که میخواهید اکنون، قبل از اینکه خیلی دیر شود، ببینید را تجربه کنید. او میگوید هدف این است «تصمیمگیری برای تحقق رضایت بلندمدت، نه رضایت فوری».

۲. چگونه به هدف هایمان دست پیدا کنیم؟

بسیاری از افراد در اوایل کار خود تحت تأثیر عوامل خارجی از جمله فشار والدین، هنجارهای اجتماعی یا تمایل به انطباق با مفاهیم خاص موفقیت قرار می گیرند. این فشارها می تواند منجر به انتخاب های شغلی شود که انتظارات دیگران را بر خواسته ها و علایق شما ترجیح می دهد. بعداً، فداکاری برای همسر و فرزندان ممکن است جاه طلبی های شخصی را بیشتر تحت الشعاع قرار دهد. با رسیدن به نقطه میانی زندگی، زمان آن فرا رسیده است که از شغلی که توسط نیروهای خارجی و برنامههای دیگران شکل گرفته است به شغلی که توسط آنچه میخواهید و معنادار مییابید، تغییر مسیر دهید. این فرصتی است برای رهایی از روزمره گی و تمرکز روی رویاهایتان. تعیین اینکه یک شغل با معنا ممکن است برای ما چگونه به نظر برسد، نیاز به تأمل در خود دارد. “چه چیزی ما را هیجان زده می کند؟ چه چیزی ما را تحریک می کند؟ در مورد چه چیزی کنجکاو هستید؟ زمانی از چه فعالیتهایی در زندگی مان لذت میبردیم اما از آن غفلت میکنیم؟» پاسخ ها می توانند به ما کمک کنند تا محورهای بالقوه حرفه خود را شناسایی کنیم، خواه حرکت به یک صنعت مجاور یا انتقال به چیزی کاملاً متفاوت باشد. “این به ما کمک می کند ببینیم گزینه های بیشتری در دسترس داریم.”

۳. چه دست آوردهاییدر طول زندگی برایمان ایجاد شده است که می توانیم به دنیا هدیه دهیم؟

در میانسالی، مجموعهای از تجربیات، بینشها و شاید چندین شگرد کاری را که به سختی به دست آورده ایم میتوانیم در توشه راهمان قرار دهیم. کانلی میگوید، میتوانید به مهارتها و دانشی که به دست آوردهاید فکر کنید و در نظر بگیرید که میتوانید از آنها برای تأثیر مثبت بر دیگران استفاده کنید. او از دیوید ویسکوت(روانپزشک و نویسنده )این جمله را الهام گرفته است،که : “هدف زندگی کشف موهبت است. کار زندگی توسعه آن است. معنای زندگی این است که هدیه ات را به جهان تقدیم کنی.»

کانلی یک تمرین کلاسیک (شبیه آموخته های پیتر دراکر) را توصیه می کند. از شما می پرسد “در چه شغلی هستید؟” پنج بار متوالی، با هر سوال متوالی به شما کمک می کند تا پاسخ خود را اصلاح و ویرایش کنید. کانلی میگوید: «پاسخ نهایی غالباً منجر به ظهور بخش گمشده ما میشود. به این ترتیب وی متوجه شد که یک کیمیاگر اجتماعی است که مردم را گرد هم میآورد.» هدف این است که با درک واضح تری از نقاط قوت خود و نحوه به کارگیری آنها به شیوه هایی معنادار و سازگار به هدف شخصی خود دست یابید.

۴. می خواهیم روزهایمان را چگونه بگذرانیم؟

جویس می گوید: ما اغلب تشویق می شویم که در مورد زندگی حرفه ای خود بزرگ فکر کنیم. روسا و مشاوران شغلی از شما می خواهند که آینده خود را در پنج یا ۱۰ سال آینده یا ایده خود را از موفقیت پیش بینی یا تعریف کنید. جویس پیشنهاد میکند با کوچکتر کردن افکارتان به آینده خود تمرکز کنید. با در نظر گرفتن اینکه میخواهید جزییات روتینهای روزانهتان چگونه باشد، به سطح خرد برسید. وی توصیه می کند به جای تمرکز بر اهداف بلندمدت، یک روز معمولی را در آینده ایده آل خود تصور کنید .در نظر بگیرید که می خواهید زمان خود را چگونه بگذرانید، با چه کسانی می خواهید تعامل داشته باشید و در خارج از محل کار چه کارهایی می خواهید انجام دهید. این آزمایش فکری به شما این امکان را میدهد تا در مورد نوع زندگانی و آمیزش هایی که میخواهید فراهم کنید شفاف شوید و اهداف خود را با جنبههای عملی زندگی روزمره خود هماهنگ کنید.

۵. مایل به انجام چه تعاملاتی هستیم یا دیگر مایل به انجام چه تعاملاتی نیستیم؟

طبیعی است که انتخاب های خود را مجدداً حدس بزنید و در مورد احتمالات فکر کنید. شاید اگر کارها را متفاوت انجام می دادید، پول بیشتری داشتید. شاید اگر تصمیمات دیگری می گرفتید، روابط نزدیکتر یا ازدواج قوی تری داشتید.جویس میگوید «شما انتخابهایی انجام داده اید که در آن زمان برای نیازها و اولویتهای شما منطقی بود». اکنون که بزرگتر شده اید و دیدگاه های بیشتری دارید، ممکن است آنها تکامل یافته باشند. شاید فرزندان شما خارج از خانه یا مستقلتر باشند، این به شما امکان میدهد بدون حواسپرتی ناشی از مسئولیتهای خانه، بیشتر روی شغل خود تمرکز کنید. از طرف دیگر، ممکن است دیگر حاضر نباشید فداکاری هایی را که قبلا انجام داده اید انجام دهید. در عوض، شما می خواهید زندگی شخصی تان اولویت داشته باشد. کلید موفقیت این است که ارزشها و اولویتهای خود را با دقت در نظر بگیرید و در مورد تعاملاتی که مایل به انجام آن هستید، آگاهانه تصمیم بگیرید. او می گوید: هیچ پاسخ درست یا غلطی وجود ندارد، اما باید تعمداً آنرا بپذیرید و در پس سوالات به دنبال پاسخ خود باشید.

۶. چه چیزی در زندگی مان میتواند بهتر شود؟

تضعیف حافظه، قلقلک مفاصل، گرگرفتگی، کاهش سطح انرژی ،چالشها و اهانتهای مرتبط با افزایش سن همگی دغدغه های شناخته شده ای هستند اما کانلی پیشنهاد می کند به جای اینکه روی این موضوعات تمرکز کنید طرز فکر خود را به قدردانی از مزایای میانسلی و پیری تغییر دهید: خردی که به دست آورده اید، تجربیاتی که داشته اید و رشد شخصیت و پرورش ذهنی ای را که به دست آورده اید. این تغییر در چشم انداز فقط یک خوش بینی در دنیای هپروت نیست. می تواند مزایای واقعی و ملموسی برای رفاه و طول عمر شما داشته باشد. یک مطالعه نشان داد که افرادی که تصورات مثبتی از خود نسبت به سالمندی داشتند، به طور متوسط ۷.۵ سال عمر شان بیشتر از افرادی بود که دیدگاه منفی داشتند.مساله مسن شدن هم در محیط کار و هم در جامعه وجود دارد، اما کانلی می گوید که باید با سن گرایی درونی خود نیز مقابله کنید. “اگر با کنجکاوی و تعامل پرشور ظاهر شوید، مردم متوجه انرژی شما خواهند شد، نه چین و چروک های شما.”

میانسالی انبوهی از گذارها و چالش ها را به همراه دارد: خالی شدن آشیان ، یائسگی، از دست دادن والدین، مسائل سلامتی غیرمنتظره، و تغییرات در شغل و روابط.

هیچ نقشه و راهی وجود ندارد. کانلی میگوید هدف این است که از خرد و تجربیاتی که در این راه بهدست آوردهاید، استفاده کنید و «مرحله بعدی زندگی خود را آگاهانه تر مدیریت کنید».

سومین اجلاس سالانه چشم انداز آینده مواد معدنی در ژانویه ۲۰۲۴در عربستان با هدف توسعه و تکمیل زنجیره تامین در مقیاس منطقه ای به ویژه آسیای مرکزی و آفریقا تحت قالب فکری اقدامات مسئولانه و انعطاف پذیری جهان برای تامین مواد اولیه برگزار شد.اینجانب به همراه مدیران ارشد سرمایه گذاری معادن و فلزات فرصت حضور در این اجلاس بزرگ و مجلل را داشتیم و این مجمع به ابتکار و پشتیبانی دولت عربستان برای تامین و ایجاد امنیت جهان برای تهیه مواد معدنی بحرانی و استراتژیک در کنار شناخت فرصتهای سرمایه گذاری و رشد در منطقه فراهم شد.

عربستان سعودی با ۳۷ میلیون نفر جمعیت ، ۱۰۶۱ میلیارد دلارGDP به ارزش جاری و با رشد اقتصادی حدود ۸.۵۹ درصدی در سال ۲۰۲۲ همراه بوده و شاخص CPI آن طبق آمار آنکتاد ۲.۴۷ درصد است.عربستان بر اساس شاخص برابری قدرت خرید در سال ۲۰۲۳ حدود ۲۲۴۶ میلیارد دلار تولید ناخالص داخلی داشته است.سرانه تولید ناخالص داخلی بر اساس قدرت خرید ۸۲ هزار دلار و بر اساس ارزش اسمی حدود ۳۶ هزار دلار است. همچنین ضریب جینی عربستان ۴۵.۹ درصد است که نشان از نابرابری بالای توزیع درآمد دارد.عربستان ۴۱۲ میلیارد دلار صادرات تجاری در مقابل ۱۹۰ میلیارد دلار واردات تجاری است.از طرفی صادرات غیر تجاری که شامل خدمات است ۳۱ میلیارد دلار در برابر ۸۲ میلیارد دلار واردات غیرتجاری است.

ابتکارات تکنولوژیک و دیجیتالی شدن معادن برای این منطقه که قرار است هاب سرمایه گذاری بازیگران اقتصادی جهان شود در این اجلاس در کانون توجه حاضرین قرار گرفت و حاضرین در این اجلاس عمدتاً رهبران و مدیران شرکتهایی بودند که با رویکردی بازار محور در جلسه حاضر شدند. بیش از ۲۶۰۰۰ نفر از سراسر جهان(۱۳ هزار نفر حضوری و ۱۳ هزار نفر بطور آنلاین) در ریاض عربستان سعودی گرد هم آمدند تا موضوعات کلیدی را برای آینده مواد معدنی جهان به پیش ببرند. در این نشست سطح بالا ، بیش از ۱۴۵ کشور جهان با حضور بیش از ۶۰ وزیر و نمایندگان ۲۰ سازمان بین المللی، ۳۰ سازمان غیردولتی و ۱۳ انجمن تجاری ، ۲۵۰ نفر از مدیران عامل شرکتهای معظم صنایع معدنی حضور داشتند. بحثهای کلیدی حول پتانسیل ایجاد یک ابرمنطقه غنی از مواد معدنی بزرگ(منطقه خاص آفریقا و آسیای مرکزی و مجاور با کشور عربستان)، با نمایندگان دولتها و مقامات سازمانهای چندجانبه مانند سازمان ملل متحد و بانک جهانی، در کنار انجمنهای تجاری و تشکل های اقتصادی به تبادل ایدهها و تجربیات پرداختند.

تقاضا برای کالاهایی مانند مس، فولاد و آلومینیوم به طور تصاعدی افزایش یافته بطوری که این مواد معدنی نیاز روزافزون جهان را می طلبد تا با مدیریت صحیح آن انرژی های ضروری کره زمین را حفظ کنند. این محرکها برای مصرف تنها در صورتی میتوانند پایدار باشند که ظرفیت زنجیرههای ارزش معدنی و فلزی و تدارکات با سرعت بالا آنها را فراهم نماید. پذیرش «فلزات سبز» و ایجاد «هابهای صنعتی» در یک ابر منطقه مواد معدنی نوظهور که از آفریقا تا خاورمیانه و آسیای مرکزی و شرقی امتداد دارد، تأثیر زیادی بر توسعه زنجیرههای تامین انعطافپذیر مواد معدنی و آینده آن خواهد داشت. این کشورها دارای منابع عظیمی هستند و یک پایگاه استراتژیک را برای همه مواد معدنی که آینده جهان به حیات آنها بستگی را گره می زنند.

عربستان وکشورهای آفریقایی میخواهند با مشارکت بازیگران کلیدی عرضه منابع معدنی جهان با گرد همایی های فی مابین، سهم خود را از تولید مواد معدنی افزایش دهند و خود را به عنوان قهرمانان بین المللی در جهان معرفی کنند. عربستان میخواهد نقش اصلی و بلندمدتی را به عنوان رهبر مالی و اقتصادی حوزه معادن منطقه بازی کند و فرصت توسعه پایدار را به غنی بخشی به معادن کشورهای آفر یقایی اعطا نماید.در واقع اصطلاح فرامنطقه ای شدن معدنی در این منطقه با ظهور عربستان تحت قالب واژه super-region به رویکرد جغرافیایی حکومت عربستان اطلاق میشود که میخواهد اتحادی استراتژیک با محور شرکتهای آمریکایی- بریتانیایی برای توسعه معادن خود و کشورهای مسلمان آفریقا ایفا کند.به زعم عربستان،۷۹ کشوری که در این منطقه هستند ۳۳ درصد از خاک زمین را اشغال کرده اند و با ۴۵ درصد از سهم جمعیت کره زمین، مقدار ناچیزی در حدود ۱۱ درصد از تولید ناخالص جهانی را به خود اختصاص داده اند که با استعدادهای محیطی منطقه و امکان تامین منابع مالی لازم قادر خواهند بود تا از چرخه شوم فقر و عقب ماندگی نجات پیدا کنند. این اجلاس بر اساس ۵ محور کلی زیر برگزار شد و غولهای تجارت و تولید معادن جهان مشارکت نمودند:

سرمایه گذاری در تولید و تجارت فلزات اساسی و معادن

استراتژی توسعه مواد معدنی حیاتی

ارتقای مسئولیت پذیری معادن

توسعه مراکز تعالی

توسعه زنجیره ارزش سبز

در این اجلاس بیش از ۷۵ درصد از سخنرانی ها توسط مدیران عامل و اجرایی و ۲۹ درصدتوسط مدیران سطوح بالای اجرایی(C-level management) مطرح و سه هدف عمده را بشرح زیر دنبال کرد:

ارتقای سطح فرامنطقه ای در معادن

شکوفایی فضای ذی نفعان متنوع

جذاب کردن حوزه سرمایه گذاری

بنابرین در حوزه معادن ۴ موضوع کاربردی(action areas) را نیز مد نظر قرار دادند:

استراتژیهای معادن حیاتی در سطح منطقه ای و جهانی

مراکز تعالی

شفافیت و استانداردها

مواد معدنی و فلزات سبز و تکنولوژی های مرتبط

چشم انداز ۲۰۳۰ عربستان سعودی نقش بخش معدن را در اقتصاد عربستان بعنوان پایه سوم تنوع بخشی اقتصادی پس از نفت و گاز افزایش داده و آن را به عنوان سومین رکن کلیدی اقتصادو به عنوان بخشی از برنامه توسعه صنعتی و لجستیک ملی قرار داده است. تمرکز عربستان بر استخراج معادن ناشی از تمایل به تنوع بخشیدن به اقتصاد و افزایش درآمدهای غیرنفتی است زیرا وابستگی به نفت را از بین می برد. علاوه بر این، مواد معدنی ورودیهای کلیدی در بسیاری از صنایع ضروری برای اهداف چشمانداز ۲۰۳۰ مانند دستیابی به یک گذار سبز، دیجیتالی کردن اقتصاد، تبدیل شدن به یک قطب جهانی برای فناوری و اتصال، تولید انرژی هستهای و بومیسازی تدارکات نظامی هستند.

شرکت معدنی دولتی آن تحت عنوان معادن(Maaden) 9.9 درصد از سهام Ivanhoe Electric، یک گروه اکتشاف معدنی ایالات متحده را خریده است و یک قرارداد سرمایه گذاری مشترک ۵۰/۵۰ با Barrick Gold را برای معدن مس جبل سید منعقد کرده است. مانرا(Manara Minerals)، سرمایهگذاری مشترک بین شرکت دولتی معادن و صندوق سرمایهگذاری عمومی عربستان، صندوق ثروت دولتی این کشور، بر پوزیشن های سهام اقلیت است. در اوایل سال جاری مانرا[۱]وارد یک سرمایه گذاری مشترک برای تملک ۱۰ درصد از سهام فلزات اساسی وله [۲]یک تولید کننده پیشرو مس و نیکل شد. سرمایه و تجربه توسعه عربستان سعودی مورد استقبال دولت های آفریقایی قرار گرفته است. گفتگوهای اولیه ایالات متحده و عربستان سعودی در مورد مشارکت برای پیشبرد امنیت مواد معدنی حیاتی، احتمالاً آغاز بسیاری از ائتلاف های سعودی در ماه ها و سال های آینده است.

عربستان در تلاش است تا سهم بخش معدن در تولید ناخالص داخلی خود را از ۱۷ میلیارد دلار به ۷۵ میلیارد دلار تا سال ۲۰۳۰ افزایش دهد، و مقامات سعودی امیدوارند هزاران شغل با ارزش ایجاد کنند. انتظار میرود با سرمایهگذاریهای معدنی در منطقه مورد نظر، واردات مواد معدنی عربستان را از ۱۹ میلیارد دلار در حال حاضر به ۱۱.۵ میلیارد دلار تا سال ۲۰۳۵ کاهش دهد و هزینهها را کاهش و رقابتپذیری صنایع سعودی متکی به مواد معدنی را افزایش دهد.

تا به امروز، بیش از ۴۸ ماده معدنی از جمله سنگ مرمر، گرانیت، طلا، مس و آهن در این کشور شناسایی شده است. این فلزات به سرعت استخراج می شوند، به ویژه فلزات پر تقاضا مانند آلومینیوم و فولاد. عربستان سعودی دارای ثروت معدنی تخمینی ۱.۳ تریلیون دلار است و به دنبال جذب نزدیک به ۲۰۰ میلیارد دلار سرمایه گذاری در بخش معدن تا سال ۲۰۳۰ است.عربستان سعودی در سال ۲۰۱۹ وزارت صنعت و منابع معدنی را برای تسریع رشد صنعت معدن ایجاد کرد. برای جذب سرمایهگذاری بینالمللی و داخلی، عربستان سعودی قانون جدید معادن را تنظیم کرده است که اکتشاف و استخراج مواد معدنی را برای شرکتها آسانتر میکند و مشوقهای مالی ارائه میدهد. عربستان سعودی همچنین فعالیت های سازمان زمین شناسی را افزایش داده و اخیرا قراردادی ۲۰۷ میلیون دلاری با سازمان زمین شناسی چین به عنوان بخشی از تلاش برای تکمیل ۵۰ درصد از بررسی سپر عربستان سعودی، منعقد کرده است.

صندوق توسعه عربستان سعودی ۵۳۳ میلیون دلار توافقنامه با کشورهای آفریقایی امضا کرد که هدف آن حمایت ازکشورهایی است که دچار مشکل بدهی هستند.

نقشه برداری از منابع معدنی عربستان سعودی از طریق پایگاه داده ملی زمین شناسی به منظور ارائه اطلاعات واضح تر در مورد فرصت های سرمایه گذاری معدنی بالقوه است.بورس معادن و فلزات عربستان سعودی به عنوان یک بازار مالی بزرگ برای شرکت های معدنی و یک پلت فرم تجارت مواد معدنی با همکاری بورس ملی استرالیا یا NSX و عربستان سعودی Ajlan، یک شرکت هلدینگ سرمایه گذاری پیشرو در عربستان تاسیس کرده است. به طور گسترده ای، ریاض معتقد است در مورد مواد معدنی یافت شده در عربستان سعودی، از جمله لیتیوم و مس و موقعیت جغرافیایی اش آن را به مقصدی جذاب برای سرمایه گذاران علاقه مند به صادرات تبدیل می کند.. عربستان قصد دارد تا سال ۲۰۲۶ سالانه بیش از ۱۵۰۰۰۰ خودروی الکتریکی تولید و صادر کند. در ماه مه سال ۲۰۲۲، عربستان سعودی یک پروژه ۶ میلیارد دلاری برای ساخت یک مجتمع کارخانه ورق فولادی برای بخشهای کشتیسازی، نفت و گاز، ساختوساز، و بخشهای دفاعی و برق را اعلام کرد.

کارخانه فلزات باتری خودرو شرکت خودروهای برقی مستقر در ایالات متحده، Lucid Group ساخت یک کارخانه خارج از کشور را در عربستان سعودی در سال ۲۰۲۲ آغاز کرد، که انتظار دارد تا سال ۲۰۲۶ افتتاح شود و در نهایت به هدف تولید ۱۵۰۰۰۰ خودروی الکتریکی در سال دست یابد.در نوامبر ۲۰۲۲، عربستان سعودی اولین شرکت ملی خودروهای الکتریکی خود را به نام Ceer Motors در تلاش برای بومی سازی تولید راه اندازی کرد.آرزوهای معدنکاری عربستان سعودی به طرح های انرژی هسته ای این کشور نیز مرتبط است.

جمع بندی

عربستان سعودی نشان داده است که مایل به تامین سرمایه در زمانها و شرایط بحرانی است . بسیاری از بازیگران بخش خصوصی در دوره رکود ، حجم سرمایه گذاری خود را کاهش می دهند اما عربستان هدف گذاری نموده تا با نقش آفرینی در زمانهای حساس تاریخی، سرمایه گذاری لازم را انجام دهد. همچنین نشان داده است که مایل است به کشورهای آفریقایی حمایت کند تا اطمینان حاصل شود که آنها از منابع خود بیشترین بهره را ببرند. جای تعجب نیست که بیش از ۲۵ دولت آفریقایی در مجمع مواد معدنی که توسط دولت عربستان سعودی در ژانویه ۲۰۲۴ در ریاض تشکیل شد، حضور یافتند.

عربستان با این نحوه شراکت، قدرتمندترین مقابله با سلطه چین در مواد معدنی حیاتی را به ایالات متحده و متحدانش ارائه می دهد. ایالات متحده به دلیل ماهیت استعمارگر خود و تصویر نامناسبی که کشورهای هم تراز آن در قرنهای گذشته در کشورهای آفریقایی داشته اند تعامل تجاری بسیار محدودی با قاره آفریقا داشته است. قاره ای که که بیش از ۷۵ درصد منگنز، پلاتین و کروم و همچنین تقریباً نیمی از کبالت جهان و یک پنجم گرافیت جهان را در دل خود جا د اده است. از سوی دیگر، عربستان سعودی بیش از پیش به آفریقا نزدیک شده است و میتواند نقش رهبر مالی و صنعتی را در این منطقه ایفا کند. به نظر میرسد که کشورهای غربی و حتی کشور روسیه نیز به این پذیرش رسیده اند که نقطه جدیدی در کانون اقتصادی جهان را برای تامین پایدار زنجیره مواد معدنی ایجاد کنند و این فرامنطقه جدید، ظرفیت جذب منابع بزرگ بانکهای و غولهای اقتصادی جهان را دارد.

عربستان سعودی با ۳۷ میلیون نفر جمعیت ، ۱۰۶۱ میلیارد دلارGDP به ارزش جاری و با رشد اقتصادی حدود ۸.۵۹ درصدی در سال ۲۰۲۲ همراه بوده و شاخص CPI آن طبق آمار آنکتاد ۲.۴۷ درصد است.عربستان بر اساس شاخص برابری قدرت خرید در سال ۲۰۲۳ حدود ۲۲۴۶ میلیارد دلار تولید ناخالص داخلی داشته است.سرانه تولید ناخالص داخلی بر اساس قدرت خرید ۸۲ هزار دلار و بر اساس ارزش اسمی حدود ۳۶ هزار دلار است. همچنین ضریب جینی عربستان ۴۵.۹ درصد است که نشان از نابرابری بالای توزیع درآمد دارد.عربستان ۴۱۲ میلیارد دلار صادرات تجاری در مقابل ۱۹۰ میلیارد دلار واردات تجاری است.از طرفی صادرات غیر تجاری که شامل خدمات است ۳۱ میلیارد دلار در برابر ۸۲ میلیارد دلار واردات غیرتجاری است.

مقدمه

سومین اجلاس سالانه چشم انداز آینده مواد معدنی درژانویه ۲۰۲۴در عربستان با هدف توسعه و تکمیل زنجیره تامین در مقیاس منطقه ای به ویژه آسیای مرکزی و آفریقا تحت قالب فکری اقدامات مسئولانه و انعطاف پذیری جهان برای تامین مواد اولیه برگزار شد.اینجانب به همراه مدیران ارشد سرمایه گذاری معادن و فلزات فرصت حضور در این اجلاس بزرگ و مجلل را داشتیم و این مجمع به ابتکار و پشتیبانی دولت عربستان برای تامین و ایجاد امنیت جهان برای تهیه مواد معدنی بحرانی و استراتژیک در کنار شناخت فرصتهای سرمایه گذاری و رشد در منطقه فراهم شد.

ابتکارات تکنولوژیک و دیجیتالی شدن معادن برای این منطقه که قرار است هاب سرمایه گذاری بازیگران اقتصادی جهان شود در این اجلاس در کانون توجه حاضرین قرار گرفت و حاضرین در این اجلاس عمدتاً رهبران و مدیران شرکتهایی بودند که با رویکردی بازار محور در جلسه حاضر شدند. بیش از ۲۶۰۰۰ از سراسر جهان(۱۳ هزار نفر حضوری و ۱۳ هزار نفر بطور آنلاین) در ریاض عربستان سعودی، گرد هم آمدند تا موضوعات کلیدی را برای آینده مواد معدنی جهان به پیش ببرند. در این نشست سطح بالا ، بیش از ۱۴۵ کشور جهان با حضور بیش از ۶۰ وزیر و نمایندگان ۲۰ سازمان بین المللی، ۳۰ سازمان غیردولتی و ۱۳ انجمن تجاری شرکت، ۲۵۰ نفر از مدیران عامل شرکتهای معظم صنایع معدنی حضور داشتند. بحثهای کلیدی حول پتانسیل ایجاد یک ابرمنطقه غنی از مواد معدنی بزرگ(منطقه خاص آفریقا و آسیای مرکزی و مجاور با کشور عربستان)، با نمایندگان دولتها و مقامات سازمانهای چندجانبه مانند سازمان ملل متحد و بانک جهانی، در کنار انجمنهای تجاری و تجاری، به تبادل ایدهها و تجربیات پرداختند.

تقاضا برای کالاهایی مانند مس، فولاد و آلومینیوم به طور تصاعدی افزایش یافته بطوری که این مواد معدنی نیاز روزافزون جهان را می طلبد تا با مدیریت صحیح آن انرژی های ضروری کره زمین را حفظ کنند. این محرکها برای مصرف تنها در صورتی میتوانند پایدار باشند که ظرفیت زنجیرههای ارزش معدنی و فلزی و تدارکات با سرعت بالا آنها را فراهم نماید. پذیرش «فلزات سبز» و ایجاد «هابهای صنعتی» در یک ابر منطقه مواد معدنی نوظهور که از آفریقا تا خاورمیانه و آسیای مرکزی و شرقی امتداد دارد، تأثیر زیادی بر توسعه زنجیرههای تامین انعطافپذیر مواد معدنی و آینده آن خواهد داشت. این کشورها دارای منابع عظیمی هستند و یک پایگاه استراتژیک را برای همه مواد معدنی که آینده جهان به حیات آنها بستگی را گره می زنند.

عربستان وکشورهای آفریقایی میخواهند با مشارکت بازیگران کلیدی منابع معدنی جهان با گرد همایی های فی مابین، سهم خود را از تولید مواد معدنی افزایش دهند و خود را به عنوان قهرمانان بین المللی در جهان معرفی کنند. عربستان میخواهد نقش اصلی و بلندمدت را به عنوان رهبر مالی و اقتصادی حوزه معادن منطقه بازی کند و فرصت توسعه پایدار را به غنی بخش به معادن کشورهای آفر یقایی اعطا نماید.در واقع اصطلاح فرامنطقه ای شدن معدنی د این منطقه با ظهور عربستان تحت قالب واژه super-region به رویکرد جغرافیایی حکومت عربستان اطلاق میشود که میخواهد اتحادی استراتژیک با محور شرکتهای آمریکایی- بریتانیایی برای توسعه معادن خود و کشورهای مسلمان آفریقا ایفا کند.به زعم عربستان،۷۹ کشوری که در این منطقه هستند ۳۳ درصد از خاک زمین را اشغال کرده اند و با ۴۵ درصد از سهم جمعیت کره زمین، مقدار ناچیزی در حدود ۱۱ درصد از تولید ناخالص جهانی را به خود اختصاص داده اند که با استعدادهای محیطی منطقه و امکان تامین منابع مالی لازم قادر خواهند شد تا از چرخه شوم فقر و عقب ماندگی نجات پیدا کنند.این اجلاس بر اساس ۵ محور کلی زیر برگزار شد و غولهای تجارت و تولید معادن جهان مشارکت نمودند:

سرمایه گذاری در تولید و تجارت فلزات اساسی و معادن

استراتژی توسعه مواد معدنی حیاتی

ارتقای مسئولیت پذیری معادن

توسعه مراکز تعالی

توسعه زنجیره ارزش سبز

در این اجلاس بیش از ۷۵ درصد از سخنرانی ها توسط مدیران عامل و اجرایی و ۲۹ درصدتوسط مدیران سطوح بالای اجرایی(C-level management) مطرح و سه هدف عمده را بشرح زیر دنبال کرد:

ارتقای سطح فرامنطقه ای در معادن

شکوفایی فضای ذی نفعان متنوع

جذاب کردن حوزه سرمایه گذاری

بنابرین در حوزه معادن ۴ موضوع کاربردی(action areas) را نیز مد نظر قرار دادند:

استراتژیهای معادن حیاتی در سطح منطقه ای و جهانی

مراکز تعالی

شفافیت و استانداردها

مواد معدنی و فلزات سبز و تلکنولوژی های مرتبط

چشم انداز ۲۰۳۰ عربستان سعودی نقش بخش معدن را در اقتصاد عربستان بعنوان پایه سوم تنوع بخشی اقتصادی پس از نفت و گاز افزایش داده و آن را به عنوان سومین رکن اقتصادی کلیدی به عنوان بخشی از برنامه توسعه صنعتی و لجستیک ملی قرار داده است. تمرکز عربستان بر استخراج معادن ناشی از تمایل به تنوع بخشیدن به اقتصاد و افزایش درآمدهای غیرنفتی است زیرا وابستگی به نفت را از بین می برد. علاوه بر این، مواد معدنی ورودیهای کلیدی در بسیاری از صنایع ضروری برای اهداف چشمانداز ۲۰۳۰ مانند دستیابی به یک گذار سبز، دیجیتالی کردن اقتصاد، تبدیل شدن به یک قطب جهانی برای فناوری و اتصال، تولید انرژی هستهای و بومیسازی تدارکات نظامی هستند.

در ماه سپتامبر سال ۲۰۲۴، ایالات متحده با عربستان سعودی مذاکراتی را برای ایجاد یک مشارکت و به جهت تقویت جریان عرضه مواد معدنی حیاتی از کشورهای آفریقایی آغاز کرد. عربستان سعودی اعلام کرد که در حمایت از اهداف بلندپروازانه خود از تولید، ۱۵ میلیارد دلار از سهام شرکتهای معدنی را برای تضمین مواد معدنی از کشورهایی مانند نامیبیا، گینه و جمهوری دموکراتیک کنگو خریداری خواهد کرد تا عرضه مواد معدنی حیاتی برای فرآوری و تولید داخلی خود را افزایش دهد. عربستان میخواهد تا سال ۲۰۳۰ سالانه ۵۰۰۰۰۰ وسیله نقلیه الکتریکی تولید کند. با توجه به اینکه این کشور فاقد ذخایر معدنی حیاتی است، بیشتر تلاش های عربستان برای تامین مواد معدنی حیاتی براستفاده از منابع کشورهای در حال توسعه متمرکز شده است. این یک مشارکت سودآور به ویژه برای کشورهای آفریقایی است و عربستان سعودی سرمایه و تجربه قابل توجهی در استفاده از منابع طبیعی آنها برای تبدیل شدن به یک داستان موفقیت توسعه رادارد و کشورهای آفریقایی هم به دلیل وفور منابع در عربستان و نقشی که در منطقه ایفا میکند تمایل مشارکت د ارند. عربستان سعودی نشان داده است که مایل به تامین سرمایه در زمانها و شرایط بحرانی است بطوری که بسیاری از بازیگران بخش خصوصی در دوره رکود ، حجم سرمایه گذاری خود را کاهش می دهند این عربستان است که با نقش آفرینی در زمانهای حساس تاریخی، سرمایه گذاری لازم را انجام میدهد. همچنین نشان داده است که مایل است به کشورهای آفریقایی حمایت کند تا اطمینان حاصل شود که آنها از منابع خود بیشترین بهره را ببرند. جای تعجب نیست که بیش از ۲۵ دولت آفریقایی در مجمع مواد معدنی که توسط دولت عربستان سعودی در ژانویه ۲۰۲۴ در ریاض تشکیل شد، حضور یافتند.

عربستان با این نحوه شراکت، قدرتمندترین مقابله با تسلط چین در مواد معدنی حیاتی را به ایالات متحده و متحدانش ارائه می دهد. ایالات متحده به دلیل ماهیت استعمارگر خود و تصویر نامناسبی که کشورهای هم تراز آن در قرنهای گذشته در کشورهای آفریقایی داشته اند تعامل تجاری بسیار محدودی با قاره آفریقا داشته است. قاره ای که که بیش از ۷۵ درصد منگنز، پلاتین و کروم و همچنین تقریباً نیمی از کبالت جهان و یک پنجم گرافیت جهان را در دل خود جا د اده است. از سوی دیگر، عربستان سعودی بیش از پیش به آفریقا نزدیک شده است. صندوق توسعه عربستان سعودی ۵۳۳ میلیون دلار توافقنامه با کشورهای آفریقایی امضا کرد که هدف آن حمایت ازکشورهایی است که دچار مشکل بدهی هستند. خالد الفالح، وزیر سرمایهگذاری عربستان سعودی اعلام کرد که این کشور از صندوق سرمایهگذاری مستقل خود برای سرمایهگذاری برای شرایطی که به عنوان «تغییر بازی» در آفریقا یاد میشود استفاده خواهد کرد. شاهزاده عبدالعزیز بن سلمان، وزیر انرژی عربستان سعودی نیز از امضای قراردادهای همکاری اولیه انرژی با نیجریه، سنگال، چاد و اتیوپی خبر داد. دو دلیل کلیدی وجود دارد که عربستان سعودی یک شریک جذاب برای کشورهای آفریقایی است. اولاً، داستان توسعه عربستان سعودی در استفاده از بخش استخراج برای رشد اقتصادی عادلانه از طریق صندوق ثروت دولتی برای کشورهای آفریقایی جذاب است. بین سال های ۲۰۰۵ تا ۲۰۱۰، نفت نزدیک به ۹۰ درصد از درآمد عربستان سعودی را تشکیل می داد. از این درآمد برای بهبود استانداردهای زندگی در این کشور استفاده میشد. عربستان سعودی در شاخص توسعه انسانی (HDI) که اندازه گیری سه بعد کلیدی توسعه انسانی است، عملکرد قابل بهبودی داشته است: این سه شاخص عبارتند از سلامت (امید به زندگی در بدو تولد)، آموزش (میانگین سال های تحصیل و سال مورد انتظار تحصیل) و استاندارد زندگی. (درآمد ناخالص ملی سرانه). در سال ۲۰۲۱، عربستان سعودی در رتبه ۳۳ از ۱۴۳ کشور، در ۲۵ درصد از کل کشورهای جهان که دارای HDI بالا هستند قرار گرفته است. در مقابل، با نگاهی به ربع پایین کشورهای در رتبه بندی HDI، ۷۴ درصد آنها در آفریقا هستند. از میان کشورهای آفریقایی که در ربع پایین رتبهبندی جهانی HDI قرار دارند، ۷۳ درصد از آنها به عنوان منابع غنی معدنی طبقهبندی میشونداین نشان می دهد که این کشورها علیرغم داشتن ذخایر قابل توجه مواد معدنی و نفت و گاز، نتوانسته اند از آن برای توسعه اجتماعی و اقتصادی استفاده کنند.

شاخص توسعه انسانی یا HDI، معیاری است که توسط سازمان ملل متحد گردآوری شده و برای تعیین کمیت «متوسط دستاوردهای یک کشور در سه بعد اساسی توسعه انسانی: زندگی طولانی و سالم، دانش، و استاندارد زندگی مناسب» استفاده میشود. ” HDI برای اولین بار در سال ۱۹۹۰ راه اندازی شد و از آن زمان تاکنون هر سال منتشر شده است، به استثنای سال های ۲۰۱۲ و ۲۰۲۰/۲۱ در طول زمان در سطح جهانی روند صعودی دارد، بیش از ۹۰ درصد از ۱۹۱ کشوری که برای گزارش HDI 2021/22 تجزیه و تحلیل شدند، در سالهای ۲۰۲۰ یا ۲۰۲۱ در کل کاهش HDI یافتند. این کاهش تا حد زیادی به همهگیری COVID-19 نسبت داده شد. ارزش شاخص توسعه انسانی یک کشور با تجمیع امتیازات کشور در مجموعه وسیعی از شاخصها از جمله امید به زندگی، نرخ باسوادی، دسترسی جمعیت روستایی به برق، سرانه تولید ناخالص داخلی، صادرات و واردات، نرخ قتل، شاخص فقر چند بعدی، نابرابری درآمد، در دسترس بودن اینترنت و بسیاری موارد دیگر تعیین میشود. این شاخص ها در یک عدد بین ۰ تا ۱.۰ جمع آوری شده اند که ۱.۰ بالاترین پیشرفت انسانی ممکن است. HDI به چهار سطح تقسیم می شود: توسعه انسانی بسیار بالا (۰.۸-۱.۰)، توسعه انسانی بالا (۰.۷-۰.۷۹)، توسعه انسانی متوسط (۰.۵۵-.۷۰)، و توسعه انسانی پایین (زیر ۰.۵۵).

۲۰۱۰

۲۰۲۳

رتبه

عربستان

۸۱.۶%

۸۷.۵%

بسیار بالا

ایران

۷۴.۵%

۷۷.۴%

بالا

جهان

۶۹.۱%

۷۲.۲%

بالا

پیشبینی میشود که جمعیت کنونی آفریقا از ۱.۴ میلیارد نفر، تا سال ۲۰۵۰ به ۲.۴ میلیارد نفر برسد. همچنین، عربستان سعودی به سیگنالهای کوتاهمدت قیمت حساس نیست – بنابراین در حالی که اکتشافات و فعالیتهای معدنی جهانی در سال جاری کاهش یافته است، عربستان سعودی سرمایهگذاریهای خارجی خود را افزایش داده است. قیمت لیتیوم بیش از ۷۰ درصد و قیمت نیکل ۴۰ درصد در سال جاری کاهش یافته است. قیمت کبالت نسبت به اوج خود در سال ۲۰۲۲ ۵۰ درصد کاهش یافته است. شرکت ها با کاهش هزینه ها و فعالیت خود واکنش نشان داده اند. اطلاعات بازار جهانی موسسه استاندارد و پور(s&p) شاخص فعالیت خطوط لوله (PAI)[۱] را منتشر می کند، یک امتیاز واحد که فعالیت کلی در عرضه خطوط لوله در سراسر جهان را با جمع آوری و نتایج قابل توجه شامل منابع اولیه، منابع تامین مالی و نقاط عطف مثبت توسعه پروژه ها را اندازه گیری می کند. بین سپتامبر ۲۰۲۲ و ۲۰۲۳، PAI 35 درصد کاهش و تامین مالی شرکت های معدنی بطور متوسط ۱۱ درصد کاهش یافت که عمدتاً به دلیل کاهش تأمین مالی مواد معدنی در گروه کالاهای ویژه، به ویژه گرافیت و لیتیوم بود. در سپتامبر ۲۰۲۳، PAI به پایین ترین سطح خود از می ۲۰۲۰ در اوج همه گیری رسید. در حالی که بیشتر شرکتها به سیگنالهای قیمت پاسخ میدهند، عربستان سعودی به صورت ضد چرخهای حرکت کرده است. شرکت معدنی دولتی آن تحت عنوان معادن(Maaden) 9.9 درصد از سهام Ivanhoe Electric، یک گروه اکتشاف معدنی ایالات متحده و یک قرارداد سرمایه گذاری مشترک ۵۰/۵۰ با Barrick Gold را برای معدن مس جبل سید منعقد کرد. Manara Minerals، سرمایهگذاری مشترک بین شرکت دولتی معادن و صندوق سرمایهگذاری عمومی عربستان، صندوق ثروت دولتی این کشور، بر پوزیشن های سهام اقلیت تمرکز دارد. در اوایل سال جاری مانرا[۲]وارد یک سرمایه گذاری مشترک برای تملک ۱۰ درصد از سهام فلزات اساسی وله [۳]یک تولید کننده پیشرو مس و نیکل شد. سرمایه و تجربه توسعه عربستان سعودی مورد استقبال دولت های آفریقایی قرار گرفته است. گفتگوهای اولیه ایالات متحده و عربستان سعودی در مورد مشارکت برای پیشبرد امنیت مواد معدنی حیاتی، احتمالاً آغاز بسیاری از ائتلاف های سعودی محور در ماه ها و سال های آینده است.

چشم انداز ۲۰۳۰، بخش معدن را برای دستیابی به هدف ریاض برای انتشار خالص کربن صفر تا سال ۲۰۶۰ ضروری می داند. برای مثال، عربستان سعودی امیدوار است که انتقال سبز با انرژی معدنی، سهم انرژی های تجدیدپذیر را در ترکیب کلی انرژی به ۵۰ درصد برساند. عربستان در تلاش است تا سهم بخش معدن در تولید ناخالص داخلی خود را از ۱۷ میلیارد دلار به ۷۵ میلیارد دلار تا سال ۲۰۳۰ افزایش دهد، و مقامات سعودی امیدوارند هزاران شغل با ارزش ایجاد کنند. انتظار میرود با سرمایهگذاریهای معدنی در منطقه مورد نظر، واردات مواد معدنی عربستان را از ۱۹ میلیارد دلار در حال حاضر به ۱۱.۵ میلیارد دلار تا سال ۲۰۳۵ کاهش دهد و هزینهها را کاهش و رقابتپذیری صنایع سعودی متکی به مواد معدنی را افزایش دهد.

تا به امروز، بیش از ۴۸ ماده معدنی از جمله سنگ مرمر، گرانیت، طلا، مس و آهن در این کشور شناسایی شده است. این فلزات به سرعت استخراج می شوند، به ویژه فلزات پر تقاضا مانند آلومینیوم و فولاد. عربستان سعودی دارای ثروت معدنی تخمینی ۱.۳ تریلیون دلار است و به دنبال جذب نزدیک به ۲۰۰ میلیارد دلار سرمایه گذاری در بخش معدن تا سال ۲۰۳۰ است.عربستان سعودی در سال ۲۰۱۹ وزارت صنعت و منابع معدنی را برای تسریع رشد صنعت معدن ایجاد کرد. برای جذب سرمایهگذاری بینالمللی و داخلی، عربستان سعودی قانون جدید معادن را تنظیم کرد که اکتشاف و استخراج مواد معدنی را برای شرکتها آسانتر میکند و مشوقهای مالی ارائه میدهد. عربستان سعودی همچنین فعالیت های سازمان زمین شناسی عربستان سعودی را افزایش داد، و اخیرا قراردادی ۲۰۷ میلیون دلاری به سازمان زمین شناسی چین به عنوان بخشی از تلاش برای تکمیل ۵۰ درصد از بررسی سپر عربستان سعودی، ایجاد کرده است.

نقشه برداری از منابع معدنی عربستان سعودی از طریق پایگاه داده ملی زمین شناسی به منظور ارائه اطلاعات واضح تر در مورد فرصت های سرمایه گذاری معدنی بالقوه است.بورس معادن و فلزات عربستان سعودی به عنوان یک بازار مالی بزرگ برای شرکت های معدنی و یک پلت فرم تجارت مواد معدنی با همکاری بورس ملی استرالیا یا NSX و عربستان سعودی Ajlan، یک شرکت هلدینگ سرمایه گذاری پیشرو در عربستان تاسیس میشود. به طور گسترده ای، ریاض معتقد است در مورد مواد معدنی یافت شده در عربستان سعودی، از جمله لیتیوم و مس و موقعیت جغرافیایی اش آن را به مقصدی جذابی برای سرمایه گذاران علاقه مند به صادرات تبدیل می کند.. عربستان قصد دارد تا سال ۲۰۲۶ سالانه بیش از ۱۵۰۰۰۰ خودروی الکتریکی تولید و صادر کند. در ماه مه سال ۲۰۲۲، عربستان سعودی یک پروژه ۶ میلیارد دلاری برای ساخت یک مجتمع کارخانه ورق فولادی برای بخشهای کشتیسازی، نفت و گاز، ساختوساز، و بخشهای دفاعی و برق را اعلام کرد.

کارخانه فلزات باتری خودرو شرکت خودروهای برقی مستقر در ایالات متحده، Lucid Group ساخت یک کارخانه خارج از کشور را در عربستان سعودی در سال ۲۰۲۲ آغاز کرد، که انتظار دارد تا سال ۲۰۲۶ افتتاح شود و در نهایت به هدف تولید ۱۵۰۰۰۰ خودروی الکتریکی در سال دست یابد.در نوامبر ۲۰۲۲، عربستان سعودی اولین شرکت ملی خودروهای الکتریکی خود را به نام Ceer Motors در تلاش برای بومی سازی تولید راه اندازی کرد.آرزوهای معدنکاری عربستان سعودی به طرح های انرژی هسته ای این کشور نیز مرتبط است. این کشور به عنوان بخشی از یک توافق گسترده تر برای عادی سازی روابط با اسرائیل درگیر مذاکراتی برای راه اندازی یک برنامه هسته ای غیرنظامی با حمایت ایالات متحده شده است، اگرچه ممکن است به دلیل افزایش تنش های منطقه ای بر سر درگیری اسرائیل و حماس، احتمال آن کمتر باشد. علیرغم مخالفت اسرائیل با حمایت آمریکا از غنی سازی داخلی عربستان سعودی، عربستان سعودی می خواهد از ذخایر اورانیوم داخلی خود برای تأمین چنین برنامه ای استفاده کند. عربستان سعودی همچنین به دنبال استخراج معادن از بستر دریا برای استفاده از منابع معدنی و فلزی دریای سرخ است، اگرچه نگرانیهای زیستمحیطی و فقدان یک چارچوب قانونی خاص ممکن است این طرحها را به تاخیر بیندازد. مشارکت و رقابت منطقه ایعربستان سعودی در حال ایجاد مشارکت های منطقه ای مرتبط با استخراج معدن در سراسر زنجیره ارزش – از طریق سرمایه گذاری، ظرفیت پردازش و کالاهای نهایی است. در ماه ژوئن، مصر و عربستان سعودی دو قرارداد همکاری در بخشهای غیرنفتی از جمله خودروهای الکتریکی و صنایع معدنی امضا کردند. در ماه اوت، ترکیه و عربستان سعودی یک یادداشت تفاهم برای همکاری در زمینه مواد معدنی حیاتی، از جمله انتقال دانش و تحقیق در مورد مواد معدنی حیاتی مورد استفاده در صفحات خورشیدی و وسایل نقلیه الکتریکی امضا کردند. علاوه بر این، عربستان سعودی در سال ۲۰۲۲ به موریتانی ۵۱ میلیون دلار برای توسعه معادن سنگ آهن از طریق سرمایه گذاری مشترک کمک کرد.عربستان سعودی در حال رقابت با کشورهای دیگری است که همچنین در تلاش برای به دست آوردن سهم بیشتری در بازار معدنی و صنعت خودروهای برقی هستند. در ماه مارس، ایران مطرح کرد که ذخایر عظیم لیتیوم را کشف کرده است که به طور بالقوه دارای ۸.۵ میلیون تن عنصر کمیاب لازم برای ساخت باتریها و تراشههای کامپیوتری است که دومین ذخایر بزرگ لیتیوم در جهان را به خود اختصاص میدهد. ایرا ن همچنین در حال برنامه ریزی ۱۵ میلیارد دلاری برای افزایش تولید مس است. در ماه اوت، الجزایر اعلام کرد که قصد دارد تا ۱۰ میلیارد دلار برای توسعه یک معدن آهن با ظرفیت تولید سالانه ۴۰ میلیون تن هزینه کند.

توسعه معادن آینده ایران و الجزایر میتواند پایهای برای همکاری با عربستان سعودی باشد، اما همچنین نشان میدهد که چگونه رقابت منطقهای برای جایگاهی در زنجیره تامین مواد معدنی جهانی در حال تشدید است. حتی در بازار خودروهای الکتریکی، رقابت منطقهای ممکن است مانع اجرای برنامههای عربستان شود. مصر، امارات متحده عربی، اردن و بحرین در ماه مارس در مورد توسعه اولین خودروی برقی عربی که مشترکاً تولید شده است، گفتگو کردند. Togg، اولین تولیدکننده بزرگ ملی خودروهای برقی ترکیه، قصد دارد سالانه ۱۷۵۰۰۰ خودرو تولید کند.در همین حال، بزرگترین خودروساز ایران، IKCO، اولین خودروی برقی خود را در سال ۲۰۲۲ رونمایی کرد. ایران به دنبال رقابت در بازار خودروهای برقی با پذیرایی از کشورهایی مانند عراق، سوریه و لبنان در کنار بازار داخلی خود است. به طور کلی، رقابت منطقه ای آتی برای سهم بازار ممکن است اقتصاد مقیاس مورد نیاز برای حمایت از ورودی صنعت معدن عربستان در بازار خودروهای الکتریکی داخلی را تضعیف کند

مشارکت ها و تعاملات بین المللی

عربستان سعودی علاوه بر ابتکارات داخلی و منطقه ای خود، به دنبال ایجاد مشارکت های بین المللی و جذب سرمایه گذاری خارجی است. در ماه جولای، شرکت دولتی معادن(Maaden)10 درصد از سهام شرکت فلزات اساسی برزیل وله(Vale)را از طریق مشارکت مانرا(Manara)خرید. سرمایه گذاری مانرا در وله به توسعه تولید مس و نیکل کمک می کند. شرکت معادن همچنین ۹.۹ درصد از سهام شرکت اکتشاف و توسعه مواد معدنی Ivanhoe Electric را خریداری کرد و یک سرمایه گذاری مشترک برای اکتشاف مس، طلا، نقره و سایر فلزات در عربستان سعودی تأسیس کرد.

گروه منابع اوراسیا مستقر در لوکزامبورگ قصد سرمایه گذاری ۵۰ میلیون دلاری در بازار عربستان سعودی برای اکتشافات اولیه در مقیاس بزرگ و فناوری برای مواد معدنی انتقال باتری را اعلام کرده است. در ماه اوت، Royal Road Minerals Limited مستقر در جرسی و عربستان سعودی MSB Holdings Limited یک سرمایه گذاری مشترک برای اکتشاف مس، طلا و سایر فلزات در عربستان سعودی ایجاد کردند. سرمایهگذار محلی عربستانی Ajlan & Bros، با مشارکت Moxico Resources مستقر در بریتانیا، قصد دارد تا سال ح۲۰۳۰ حدود ۱۴ میلیارد دلار در توسعه معادن و تأسیسات پردازش سرمایهگذاری کند.

با وجود چنین ابتکاراتی، برخی کارشناسان با تکیه برچالش های معدنی عربستان سعودی نسبت به پتانسیل بخش معدن عربستان ابراز تردید کرده اند. یکی از تحلیلگران ذخایر اورانیوم عربستان سعودی را «به شدت غیراقتصادی» خواند، زیرا انتظار میرود ذخایر سنگ مسی که در آن ذخایر یافت میشود، تنها در مناطق کوچک یا متوسط یافت شوند، که باعث میشود شرکتهای بزرگ معدنی جهانی برای استخراج از آن جذابیت کمتری داشته باشند. ذخایر معدنی همچنین نگرانی هایی در مورد محدودیت منابع آب در بیابان و کمبود زیرساخت وجود دارد. علاوه بر این، بررسی های بین المللی در مورد تأثیر محیطی، اجتماعی و حاکمیتی صنعت معدن ممکن است اشتهای سرمایه گذاران بین المللی را برای گسترش سرمایه گذاری در این بخش و مشارکت در خارج از کشور محدود کند.

راه حل های نوآورانه برای تجهیزات در انجمن مواد معدنی آینده ۲۰۲۴

مجمع مواد معدنی آینده عربستان، که سومین دوره آن این هفته در ریاض برگزار شد، عمدتاً یک کنفرانس و رویداد اشتراک دانش بوده است. با این حال، نمایشگاه بزرگ و گسترده ای نیز داشت و آخرین قسمت این رویداد در سال ۲۰۲۴ ارائه تجهیزات بیشتری نسبت به سال های گذشته بود. قبلاً ربات نمونهبردار خاکبرداری از راه دور(باختصار ر NOMAD ) را که به طور خاص برای بهره گیری در زمینهای چالشبرانگیز، مانند آنچه در عربستان سعودی یافت میشود ارائه شد و این رباط برای کمک به اقتصاد هوشمندتر، سبزتر و پایدارتر طراحی شده است. NOMAD مبتنی بر فناوری مریخ نورد است و توسط ERG Technology Intelligence، یک بخش از گروه معدن ERG توسعه یافته است. شرکت رباتیک مستقر در شیلی، Godelius، در توسعه NOMAD شریک شده است، این واحد دارای پلت فرم چند حسگر BoxScan Geotek است که شامل یک حسگر فلورسانس اشعه ایکس BoxScan (XRF) برای تجزیه و تحلیل شیمی، یک حسگر فراطیفی برای ارزیابی کانیشناسی، پروفایلر لیزری حساسیت مغناطیسی برای تجزیه و تحلیل خواص مغناطیسی، و یک راه حل تصویری اسکن خطی با وضوح بالا برای داده های بصری دقیق است.

NOMAD شامل سه عنصر اصلی است که در زمینه های اکتشافی مناسب می کند:

یک سیستم ناوبری نیمه خودمختار از راه دور و تمام چرخ محرک، کلیدی برای پیمایش در زمین های چالش برانگیز عربستان؛

گنجاندن یک پلت فرم چند سنسوری که امکان اسکن کارآمد و فوری نمونه ها(، نمونه برداری کارآمد، ایمن و روشمند) را فراهم می کند و

یک مته خاکی کوبه ای داخلی که ۸۰۰ میلی متر در سطح زمین سوراخ می کند تا نمونه برداری سریع و انتقال به سینی های اسکن انجام شود.

این ویژگیها با گرفتن بیش از ۱۲۰ نمونه در روز، کارایی را افزایش میدهند، که به گفته این شرکت، پیشرفت بزرگی نسبت به حداکثر ۳۰ نمونه است که میتوان به صورت دستی به دست آورد.

کامیونهای ماینینگ

کامیونهای ماینینگ دارای بدنه بزرگ پتانسیل زیادی در بازار عربستان سعودی دارند و هزینه نسبتاً پایین در مقایسه با کامیونهای سفت و سخت و همچنین سهولت تعمیر و نگهداری در شرایط سخت معدن کاری بیابانی دارند. XCMG چینی کلاس ۶۰ تی XG90H خود را در خارج از سالن اصلی به نمایش گذاشت که دارای موتور سفارشی مخصوص معدن XCMG با قدرت بالا و گیربکس ویژه، مخزن سوخت بسیار بزرگ ۷۰۰ لیتری است که نیاز مصرف روزانه دیزل را برآورده می کند. مناطق معدنی معمولی؛ به علاوه یک سیستم اگزوز بهینه و کالیبراسیون دقیق رادیاتور، که می گوید مصرف سوخت خودرو را تا ۸ درصد کاهش می دهد. XCMG همچنین امسال یک بیل مکانیکی و گریدر هیدرولیک در ریاض به نمایش گذاشته است. همچنین خارج از کشور، معدن Boretech ترکیه، که یک دفتر نمایندگی در جده دارد، یک دکل حفاری اکتشافی بزرگ و قدرتمند بنام BT 2500 به نمایش گذاشته است این دکل دارای مته با ظرفیت عمق BQ 3,000 m/NQ 2,500 m/HQ 1,800 m/PQ است.

در داخل سالنها، تجهیزات شامل Taurob Gasfinder است، یک ابزار روباتیک قابل اعتماد و سریع برای شناسایی حتی کوچکترین نشتهای گاز – که عمدتاً در صنعت نفت و گاز و همچنین با پتانسیل کاربرد در معدن در کارخانههای فرآوری و متمرکزکننده بزرگ است. با استقرار Taurob Gasfinder، اپراتورها می توانند نشت گاز را زودتر شناسایی و نظارت کنند و اقدامات اصلاحی و تلاش های تعمیر و نگهداری را برای کاهش انتشار گازهای گلخانه ای اعمال کنند. Taurob یک شرکت Dietsmann Group است و مقر آن در وین، اتریش است. Ivanhoe Electric سیستم نقشه برداری ژئوفیزیک قدرتمند Typhoon™ خود را در این رویداد به نمایش گذاشته است. رئیس اجرایی آن، رابرت فریدلند و رئیس و مدیر اجرایی تیلور ملوین همچنین نتایج بررسی اولیه تایفون انجام شده در عربستان سعودی توسط شرکت سرمایه گذاری مشترک ۵۰/۵۰ که بین Ivanhoe Electric و شرکت معدنی عربستان سعودی Ma’aden ایجاد شده است، اعلام کردند. Maaden و Ivanhoe Electric جوینت ونچر را تأسیس کردند تا پتانسیل معدنی قابل توجهی را در پادشاهی عربستان سعودی باز کنند. جوینت ونچر دارای دسترسی انحصاری برای اکتشاف تقریباً ۴۸۵۰۰ کیلومتر مربع از زمین های اکتشاف نشده در سپر عربستان است که معادن آن را در اختیار جوینت ونچر قرار خواهد داد. سه ناهنجاری آینده نگر برای آزمایش مته بعدی در آیندهنگرترین مناطق بررسی، که در جنوب معدن طلا-مس-روی المعادن معادن است، شناسایی شد.

تایفون نام تجاری فرستنده نقشه برداری ژئوفیزیک الکتریکی اختصاصی ایوانهو الکتریک است که می تواند وجود مواد معدنی سولفیدی حاوی مس، نیکل، طلا و نقره را بررسی کند. تایفون نتایج خود را از طریق مشخصات منحصر به فرد خود به دست می آورد که شامل جریان خروجی تا ۲۰۰ آمپر و ولتاژ خروجی تا ۱۰۰۰۰ ولت است. فرستنده از سوئیچ ها و سیستم های خازنی استفاده می کند که سیگنال ارسالی بسیار خالص و پایداری را تولید می کند و در نتیجه نسبت سیگنال به نویز بسیار بالایی دارد.

ذخیره ساز تلسکوپی

ذخیره ساز تلسکوپی شعاعی سیار MTS140 EDGE Innovate مقرون به صرفه ترین راه حل حمل و نقل مواد فله در بازار را به اپراتورها ارائه می دهد. نوار نقاله تلسکوپی MTS140 به اپراتورها این امکان را می دهد تا با استفاده از یک راه حل ذخیره سازی قوی و کاملا خودکار به حداکثر ذخیره سازی دست یابند. MTS140 به طور قابل توجهی هزینه های عملیاتی را با کاهش دو برابری هزینه جابجایی مواد کاهش می دهد و اپراتورها را قادر می سازد تا انبارهای شعاعی بزرگی از محصول را با حذف تراکم، تخریب، جداسازی و آلودگی مواد ایجاد کنند. سری MTS با داشتن مجموعه ای از ویژگی های طراحی، ۱۴۰ فوت (۴۲ متر) عظیم را پوشش می دهد و شامل دو نوار نقاله، سیستم کنترل ذخیره سازی خودکار، ارتفاع تخلیه متغیر و گزینه منابع برق مستقیم یا دیزل ژنراتور است. MTS140 از یک صفحه کنترل HMI با استفاده آسان برای انتخاب برنامه های ذخیره سازی متعدد استفاده می کند و به اپراتورها هنگام ایجاد انبارهای دقیق، برای بارگیری مواد برای حمل کشتی ها، بارج ها یا کشتی ها کنترل کامل را می دهد. ذخیرهساز تلسکوپی EDGE MTS140 به اپراتورها اجازه میدهد تا انبارهایی با ارتفاع حداکثر ۱۴.۳ متر (۴۷’۱ اینچ) با نرخ تا ۱۰۰۰TPH را بسته به مواد خوراک ایجاد کنند.

نوار نقاله تلسکوپی متحرک EDGE MTS140 به گونه ای طراحی شده است که به راحتی در چهار کانتینر برای صادرات جهانی قرار می گیرد، MTS140 را می توان به سرعت و با حداقل نیاز غیرنظامی جمع آوری کرد. خواه این باشد؛ اپراتورهای گودال شن و ماسه، تولیدکنندگان سنگدانه، پایانه های داخلی یا بندری؛ سری EDGE MTS راه حل مناسبی برای ذخیره سازی موبایل برای اپراتورهایی است که به دنبال راه حل انتقال مواد با ظرفیت بالا هستند.

روشهای ژئوفیزیک

روشهای ژئوفیزیک پتانسیل زیادی برای حل مسائل مختلف مربوط به معدن دارند. به دلیل ماهیت غیر مخرب و کاربرد سریع آنها، استفاده از این روش ها باعث صرفه جویی زیادی در زمان و هزینه می شود. ذخایر جدید عمیق تر هستند و کاوش در آنهایی که از ابزارهای متعارف حفاری استفاده می کنند گران و زمان بر می شود. روش های ژئوفیزیک نیز به طور معمول به عنوان یک ابزار شناسایی برای تعیین سریع پتانسیل یک سایت جدید قبل از عقد قراردادهای اجاره استفاده می شود.

جدای از کاربرد معمولی اکتشاف مواد معدنی، از تکنیک های مدرن نیز می توان برای ایمن تر کردن عملیات معادن استفاده کرد. می توان از طریق مطالعات ژئوفیزیکی پی خاک، پارامترهایی را فراهم کرد که نصب زیرساخت را تسهیل می کند (جاده های دسترسی، کارخانه های فرآوری و غیره) و امکان برنامه ریزی انفجار برای حداکثر بازده و خروجی را فراهم می کند. جنبههای مهم پایداری شیب و ارزیابی پارگیپذیری نیز از طریق تکنیکهای ژئوفیزیکی بررسی میشوند.

تحقیقات ژئوفیزیک زیرسطحی پیشرفته برای به حداقل رساندن دخالت روشهای اکتشاف مستقیم مرسوم، کمک به توسعه سریع و اقتصادی پروژههای معدنی مفید است.

کاربرد یکپارچه تکنیک های مختلف ژئوفیزیک به تعیین ویژگی های مختلف زیرسطحی مانند وسعت بدنه سنگ معدن، عمق، شکل و غیره کمک می کند. مقاله حاضر رویکرد ژئوفیزیک یکپارچه برای کاربردهای معدن را با مطالعات موردی مورد بحث قرار می دهد.

تصویربرداری زیرسطحی با استفاده از بررسی ژئوفیزیکی ابزاری قدرتمند برای ارزیابی و نقشه برداری مکان است که در طول تاریخ در سراسر جهان کمتر مورد استفاده قرار گرفته است. بهبود مستمر در عملکرد تجهیزات پیمایش و اتوماسیون، بررسی های منطقه وسیعی را با تراکم نمونه داده های بالا امکان پذیر کرده است. پیشرفتها در نرمافزارهای پردازش و تصویربرداری، تشخیص، نمایش و تفسیر ویژگیهای زمینشناسی کوچک را با دقت زیادی ممکن کرده است.

برخی از مزایای منحصر به فرد بررسی ژئوفیزیک:

روش های ژئوفیزیکی سریع به کار می روند و از نظر زمان و هزینه صرفه جویی می کنند.

تجهیزات سبک و قابل حمل امکان دسترسی به از راه دورترین سایت ها را فراهم می کند.

اطلاعاتی در مورد ویژگی های زمین شناسی حیاتی مانند گسل ها / شکستگی ها / مناطق ضعیف / مناطق برشی ارائه می دهد که از اطلاعات سطح قابل مشاهده نیست.

مناطق بزرگ به سرعت و ارزان نقشه برداری می شوند

محققان میتوانند شرایط سایت را ارزیابی کنند و با حفاری، مکانهای خاصی را برای بررسیهای دقیق مورد هدف قرار دهند، در حالی که از دیگران اجتناب میکنند.

روشهای ژئوفیزیکی میتوانند به سرعت زمینشناسی زیرسطحی را تولید کنند و از تأخیر در هنگام اجرا به دلیل مواجهه با موارد غیرمنتظره جلوگیری کنند.

پروفیل های موج برشی را می توان به سرعت برای تعیین پتانسیل روانگرایی و پاسخ زلزله به دست آورد.

تجهیزات مدفون، لولهها و کابلها را میتوان قبل از حفاری/حفاری شناسایی کرد و از آسیب به تاسیسات و حوادث پرهزینه جلوگیری کرد.

سازه های بتنی را می توان به سرعت اسکن کرد تا از یکپارچگی اطمینان حاصل شود و عیوب مانند حفره ها، لانه زنبوری و غیره را تشخیص دهد.

یک طرح نظرسنجی دقیق با مشورت مشتری برای رسیدگی به مسائل مهم طراحی می شود. ترکیب مناسبی از ابزارهای مختلف موجود باید انتخاب شود تا مشکل را به روشی منحصر به فرد حل کند.

نظرسنجی هایی که هم موفقیت آمیز و هم مقرون به صرفه هستند باید تعدادی از الزامات اساسی را برآورده کنند. آنها باید با استفاده از تجهیزات نقشه برداری مناسب و پیکربندی مناسب اجرا شوند. استراتژی و تراکم نمونهگیری دادهها باید با وضوح مکانی و الزامات آماری بررسی مطابقت داشته باشد. نظارت بر کیفیت داده ها در حین حضور در میدان اجباری است و پردازش داده های پس از نظرسنجی باید هم مناسب و هم از نظر ریاضی درست باشد.

تکنیک های ژئوفیزیکی مختلفی برای رفع مشکلات مختلف در بخش معدن وجود دارد:

بررسی انکسار لرزه ای و بررسی امواج برشی شامل:

برای ارزیابی شیارپذیری(Rippability)

تعیین چینه شناسی سنگ های معدنی(stratigraphy)

مطالعات پایداری شیب

بررسی انعکاس لرزه ای

بررسی زغال سنگ

بررسی های گرانشی و مغناطیسی

برای اکتشاف مواد معدنی

تصویربرداری الکتریکی

نقشه برداری بدنه سنگ معدن

نقشه برداری سطح آب

برای مطالعات زیست محیطی

رادار نفوذ به زمین

برای نقشه برداری محیطی

تفاهم با چهار کشور آفریقایی در اجلاس

وزارت صنعت و منابع معدنی عربستان سعودی با امضای یادداشتهای تفاهم با چهار کشور در سومین میزگرد بینالمللی وزرای بینالمللی، همکاریهای خود را در بخش معدن رسمیت داد. این تفاهم نامه ها شامل توافق نامه هایی برای همکاری در زمینه ثروت معدنی با وزارت نفت و منابع معدنی مصر، وزارت انتقال انرژی و توسعه پایدار مراکش و وزارت معادن جمهوری دموکراتیک کنگو است. علاوه بر این، تفاهم نامه جداگانه ای برای همکاری در زمینه زمین شناسی و ثروت معدنی با وزارت منابع طبیعی و محیط زیست روسیه امضا شد.

گفتمان وزیران ارشد عربی درباره آینده معادن

بندر الخرایف، وزیر صنعت و منابع معدنی عربستان، از اعلام برخی ابتکارات مهم، با برنامه تشویقی اکتشاف با همکاری وزارت سرمایه گذاری، با بودجه بیش از ۱۸۲ میلیون دلار، در این رویداد ابراز خوشحالی کرد. این برنامه ریسک سرمایهگذاری در تأمین امنیت اکتشاف عربستان را برای فعال کردن منابع جدید، پروژههای گرینفیلد و معدنچیان جوان کاهش میدهد. علاوه بر این و برای پیشبرد آینده موجود بخش اکتشاف، عربستان در حال اعلام دور پنجم و ششم برنامه های صدور مجوزهای اکتشافی است که امکان دسترسی به ۳۳ سایت اکتشافی را در سال جاری فراهم می کند. الخورایف یک ابتکار پیشگامانه را در سال جاری اعلام کرد – ارائه مکان های اکتشافی در اندازه کشور، که با ۴۰۰۰ کیلومتر مربع کمربند معدنی جبل سید شروع می شود. وی از کشف عناصر کمیاب خاکی و افزایش حجم فسفات، طلا، روی و مس و همچنین ارزیابی مجدد آنها ابراز خوشحالی کرد.

وی افزود: «این تنها بر اساس ۳۰ درصد اکتشاف سرزمین عربستان است که نشان میدهد باید بیشتر اکتشاف صورت پذیر و به وضوح نشان میدهد که با سرمایهگذاری بیشتر در اکتشاف، میتوان پتانسیل مغفول مانده را به حداکثر رساند».

پارک شتاب نوآوری مواد معدنی در میزگرد وزیران اعلام شد

طرح ایجاد یک پارک جدید شتابدهنده نوآوری معدنی در عربستان سعودی در نشست سیاستگذاران جهانی در ریاض، که به عنوان بخشی از یک رویداد سه روزه با تمرکز بر صنعت برگزار شد، فاش شد. وزیر صنایع عربستان در طی سخنان افتتاحیه میزگرد وزیران مجمع مواد معدنی آینده گفت که این پروژه نشان دهنده قصد عربستان سعودی برای عمل به تعهدات خود برای ارائه انرژی پایدار است. وی افزود: این گام ملموس در ایجاد شبکه منطقه ای مراکز تعالی نشان دهنده تعهد ما برای تحقق اهداف است. ما از شما دعوت می کنیم تا در نظر بگیرید که چگونه کشورهای شما می توانند به این تلاش کمک کنند. در پیشبرد سایر ابتکارات، اکنون باید روی اجرا تمرکز کنیم.»

وی سپس بر فرصت کنونی برای پیشبرد بر اجماع چهار ابتکار که در مجمع سال گذشته مورد توافق قرار گرفت، تاکید کرد

عبدالعزیز بن سلمان، وزیر انرژی عربستان

عبدالعزیز بن سلمان، وزیر انرژی عربستان نیز سخنرانی کرد و گفت که PIF یک سال پیش بازار داوطلبانه کربن را راه اندازی کرده است. وی افزود که عربستان سعودی همچنین در حال راه اندازی مکانیسم اعتبار و جبران گازهای گلخانه ای بوده و در مرحله آزمایشی است و در چند سال آینده، آن را توسعه خواهد داد .وی متذکر شد که اطمینان حاصل خواهیم کرد که مطابق با مقررات UNFCCC (کنوانسیون چارچوب سازمان ملل در مورد تغییرات آب و هوا) موضوع را پیگیری میکند تا مطمئن شوند که می توانند به یک بازار منطقه ای با تاکید بر ایفای تعهدات یاد شده تبدیل شوند.

وی خاطرنشان کرد که عربستان سعودی فعالانه در حال دور شدن از سوختهای فسیلی به ویژه در داخل کشور است که در نتیجه یک میلیون بشکه صرفهجویی میشود. تفاوت این است که عربستان تولید آن یک میلیون را متوقف نخواهد کرد، بلکه آن را به نحوی صادر خواهدکرد که از آن به نحو مناسبی استفاده شود.

وزیر عربستان سعودی به بازگشت به منطقه آسایش آنها مبنی بر استفاده از ظرفیت انرژی های تجدیدپذیر در سطح جهان اشاره کرد که در آینده حدوداً سه برابر می شود.

خالد الفالح، وزیر سرمایه گذاری عربستان سعودی

خالد الفالح، وزیر سرمایه گذاری عربستان سعودی تاکید کرد که پرداختن به چالش تاریخی دستیابی به مواد معدنی حیاتی برای انتقال انرژی از طریق منابع و همکاری بین کشورها، مناطق جغرافیایی، شرکت ها، مردم، فناوری ها و بخش های مختلف پشتیبانی می شود. تقاضا برای مواد (مواد معدنی حیاتی) چند برابر آنچه امروز است خواهد بود. بسیاری از تأسیسات تولیدی موجود یا به دلیل تهی شدن منابع کاهش می یابند یا به دلیل اینکه از نظر پایداری و زیست محیطی قابل قبول نیستند. وی بیان کرد که تقاضای فزاینده، سرمایهگذاری، فناوریها و تلاشها برای رسیدگی به چالش اجتنابناپذیر تامین نیازهای معدنی حیاتی، صراحتاً در طول عمر وی بیسابقه است. الفالح خاطرنشان کرد که ابرمنطقه ای که از آسیای مرکزی تا خاورمیانه تا آفریقا را در بر می گیرد حداقل یک سوم منابع جهانی را در اختیار دارد.

وی میگوید که جهان در چند دهه آینده به تریلیون ها دلار نیاز دارد تا با تغییر شکل زنجیره تامین جهانی در صنعت مواجه شود و من معتقد است که عربستان سعودی در قلب این امر قرار خواهد گرفت، و در منطقه رهبری مواد معدنی را خواهد گرفت.

یاسر الرمیان، رئیس صندوق سرمایه گذاری عمومی

یاسر الرمیان، رییس صندوق سرمایه گذاری عمومی در سخنانی در همین مراسم اظهار داشت که عربستان سعودی تمام تلاش خود را می کند، اما ما انواع مواد معدنی را که برای ابتکارات آینده خود و وارد کردن نیاز داریم، نداریم. بنابرین به دلیل این کمبود باید امنیت زنجیره تامین را ایجاد کنیم. او توضیح داد که آنها در شرکت دولتی معادن، یک سرمایه گذاری مشترک با PIF را با ۵۰ درصد تاسیس کردند که به عنوان Manara Minerals شناخته می شود. الرمیان خاطرنشان کرد که مناره مینرالز به دستیابی به مواد معدنی غیرقابل دسترس در عربستان اختصاص دارد. وی به سرمایه گذاری موجود آنها در واله اشاره کرد و برنامه های آنها را برای سرمایه گذاری بین ۲۵ تا ۳۰ میلیارد دلار در حوزه های عمومی مختلف طی دهه آینده تشریح کرد. وی گفت: اکنون با همکاری معادن، وزارت صنعت و منابع معدنی و دانشگاه نفت و مواد معدنی ملک فهد، برنامه جدیدی برای اولین دوره کارشناسی در رشته علوم و مهندسی معدن آغاز شده است.

الرومیان اظهار داشت: این برنامه شامل هوش مصنوعی به عنوان بخشی از برنامه درسی خود است و کاربردهای هوش مصنوعی در علوم و مهندسی فلزات را در بر می گیرد. وی میگوید: ما فکر می کنیم که استخراج واقعا یک فرصت بزرگ برای تمام جامعه سرمایه گذاری است. خودروهای الکتریکی شش برابر بیشتر از موتور احتراق داخلی یا خودروهای معمولی به مواد معدنی و ورودی نیاز دارد. اما من فکر می کنم اگر بخواهیم به سمت انتشار خالص کربن صفر حرکت کنیم، تقاضا در آنجا حتی بیشتر خواهد شد، اما مانند یک چرخه معیوب است.

وی از فرصت ایجاد PIF ابراز تمایل کرد و گفت شرکت های نفت و گاز از طرح های اجرا شده در آرامکو الگوبرداری کنند. به همین دلیل است که ما اولین ابتکار خود و Maaden را برای دریافت انرژی و نیروی مورد نیاز خود از طریق انرژی های تجدیدپذیر آغاز کردیم. الرمیان گفت: ما اکنون با شرکت هایی مانند ACWA Power صحبت می کنیم تا ببینیم چگونه می توانیم تلاش های خود را در راستای انرژی صفر خالص هماهنگ کنیم.

گروه هلدینگ Ajlan & Bros

گروه هلدینگ Ajlan & Bros در ابتدا به عنوان یک تجارت نساجی در سال ۱۹۷۹ تأسیس شد. امروزه بیش از ۱۰۰۰۰ نفر در ۱۰ کشور در ۷۰ شرکت استخدام می کند. این شرکت که به خاطر لباسهای سنتی مردانه عربستانی معروف است، سرمایهگذاری در املاک و مستغلات در عربستان سعودی، اروپا، آسیا، ایالات متحده و چین نیز دارد. این شرکت یکی از بزرگترین صاحبان املاک و مستغلات در عربستان سعودی است و در بازار سهام در ۲۵ کشور سرمایه گذاری می کند. در سال ۲۰۱۹، این شرکت تفاهم نامه ای را با گروه برق نازک فیلم هانرجی برای راه اندازی یک پارک صنعتی لایه نازک در عربستان سعودی امضا کرد. عجلان العجلان همچنین رئیس شورای اتاق های عربستان است که در آنجا نماینده اتاق بازرگانی ریاض است. این هلدینگ یک پرتفوی سرمایه گذاری متنوع با ۱۵ میلیارد دلار پرتفوی متنوع معدنی و درآمد ۲ میلیارد دلار در بیش از ۷۵ کشور دنیا سرمایه گذاری کرده است.

گروه Ajlan & Bros در تبدیل بخش معدن و فلز به ستون سوم صنعت در عربستان سعودی کمک می کند. بر اساس چشم انداز ۲۰۳۰، سرمایه گذاری ها تأثیر مثبتی بر جامعه عربستان سعودی و سهم مثبتی در اقتصاد دارد.

این گروه طی ده سال آینده ۱۳ میلیارد دلار با برنامه توسعه صنعتی و لجستیک ملی (NIDLP) سرمایه گذاری خواهد کرد و قرارداد همکاری با حمایت و حضور وزیر صنعت و منابع معدنی H.E امضا نمود. هلدینگ قبلاً چندین قرارداد مشترک با بازیگران برجسته جهان در بخشهای معدن و فلزات امضا کرده است و به جذب سرمایهگذاری مستقیم خارجی ادامه میدهد. این هلدینگ قصد دارد نقشی کلیدی در بازار جهانی فلزات اساسی ایفا کند و قصد سرمایه گذاری در پروژه های زیر را دارد:

پروژه روی خنایگویه یک پروژه پیشرفته روی و مس است که در ۱۷۰ کیلومتری غرب ریاض واقع شده است. پیشنهاد کنسرسیوم Ajlan-Moxico به مبلغ ۷۳ میلیون دلار، در اولین مزایده مرحله ای برای مجوز معدن عربستان سعودی، اخیراً به عنوان برنده برای خنایگویه اعلام شده است. این کنسرسیوم در حال اجرای پروژه و تعامل با مردم منطقه و آغاز ساخت و توسعه عملیات معدنی است.

شرکت Valcambi and Ajlan & Bros Mining در حال ساخت یک مرکز تصفیه پیشرفته در عربستان سعودی برای فلزات گرانبها و فلزات گروه پلاتین (پلاتین، پالادیوم، رودیوم و ایریدیم) با ظرفیت ۲۵۰ تن در سال است. Valcambi گروهی از سرمایه گذاران خصوصی سوئیسی بودند که بیش از ۵۰ سال است که به تجارت فلزات گرانبها علاقه داشتند. امروزه Valcambi به طور کامل متعلق به Global Gold Refineries Ltd (GGR) است که در سوئیس ثبت شده است.

همکاری معدنی و چیفینگ جلونگ: Ajlan Mining و Chiefing Jelong کاوش برای طلا و مواد معدنی مرتبط با چندین مجوز در داخل پادشاهی و همچنین در نظر گرفتن کاربردهای معدنی اضافی را آغاز کرده اند.

ساخت اولین معدن دیجیتال در عربستان با مشارکت شرکت دولتی معادن با هگزاگون (Hexagon)

اولین معدن دیجیتال خاورمیانه با همکاری شرکت معادن عربستان سعودی با شرکت هگزاگون، در این کشور توسعه خواهد یافت. این شرکت ها یادداشت تفاهمی امضا کردند که منجر به عملیات کارآمدتر و در عین حال به حداقل رساندن ضایعات و اثرات زیست محیطی می شود. عربستان قصد دارد ستون سوم صنعتی را با تمرکز بر استخراج معادن با ذخایر بالقوه ۲.۵ تریلیون دلار ایجاد کند.

در ۱۱ ژانویه، Ma’aden با گواهی تولید ۶۱۴۰۰۰ تن آمونیاک با کربن فوق العاده کم، که بزرگترین مقدار تایید شده در سطح جهانی است، به رسمیت شناخته شد. بعلاوه، تاییدیه شرکت نروژی Det Norske Veritas نشان دهنده گامی اساسی در برنامه های شرکت معادن برای گسترش و تغییر فعالیت های خود همراه و آرزو دارد که به یک الگوی زیست محیطی، اجتماعی و حکومتی در عربستان تبدیل شود.

رابرت ویلت، مدیر عامل شرکت Maaden، در مجمع مواد معدنی آینده گفت که شرکت او اکنون در “صفحه اول” عرضه سوخت کمتر کربن به جهان است که پتانسیل پشتیبانی انتقال انرژی جهانی را دارد. وی افزود: این شرکت دارای ۱۸ جریان کاری است و در حال برنامه ریزی سرمایه گذاری راهگشا در فاز سوم تولید فسفات است که قرار است ظرفیت را ۵۰ درصد افزایش دهد. یکی دیگر از زمینه های توسعه معدن در عربستان سعودی، معرفی مرکز تجزیه و تحلیل داده های علوم زمین است که قرار است اولین در نوع خود در جهان باشد. این مرکز از یک پلتفرم هوش مصنوعی که قادر به انجام تجزیه و تحلیل برای شناسایی اهداف استخراج با پتانسیل بالا است استفاده خواهد کرد.

عربستان سعودی با قراردادهای جدید صنعتی شدن را تقویت می کند

عربستان برنامه ای تحت عنوان طرح ملی توسعه صنعتی و برنامه لجستیک (NIDLP) دارد. برنامه توسعه صنعتی و لجستیک ملی که در سال ۲۰۱۹ راه اندازی شد، این کشور را به یک بازیگر پیشرو جهانی در بخش های انرژی، معدن، لجستیک و صنعت تبدیل می کند. این بخشهای با رشد بالا، اقتصاد عربستان سعودی را متنوع میکنند، مشاغل باکیفیت ایجاد میکنند و رشد پایدار را برای نسلهای آینده تضمین میکنند. به عنوان یک تامین کننده انرژی قابل اعتماد و مسئول برای جهان، عربستان در حال ورود به عصر سبز جدیدی است. این برنامه با سرمایهگذاری هنگفت در راهحلهای انرژیهای تجدیدپذیر مانند باد و خورشید، انرژی پاک و آیندهای با کربن کم را ترویج میکند و از هدف عربستان سعودی برای تولید گازهای گلخانهای صفر تا سال ۲۰۶۰ حمایت میکند. پیمان NIDLP با شرکت Newlab به دنبال تقویت بخش های انرژی، معدن، صنعتی و لجستیک است. دولت عربستان سعودی با یک شرکت فناوری پیشرو برای تقویت بخش های انرژی، معدن، صنعت و لجستیک خود با سرمایه گذاری های جدید و حمایت از کارآفرینان، توافق نامه ای امضا کرده است. نمایندگان برنامه توسعه صنعتی و لجستیک ملی عربستان این پیمان را با نیولاب، شرکت تدارکات فناوری، در مجمع بین المللی مواد معدنی آینده ۲۰۲۴ در ریاض امضا کردند. این توافق باعث می شود که شرکت Newlab KSA دفتر مرکزی در عربستان ایجاد کند. Newlab در حال حاضر به استارتاپها کمک میکند تا «از حالت مفهومی به تأثیرگذاری سریعتر تبدیل شوند، در حالیکه رهبران صنعت، دولتها و سرمایهگذاران را نیز بسیج میکند تا پیشرفت ملموس در برابر فوریترین چالشها در زمینههای مختلف را تسریع بخشند». نیولاب همچنین با وزارت صنعت و منابع معدنی، وزارت سرمایه گذاری، آرامکو عربستان، شرکت معدنی عربستان سعودی، شهر ملک عبدالعزیز برای علم و فناوری، پژوهش، توسعه و نوآوری، و برنامه توسعه فناوری ملی، قراردادهایی امضا کرده است.. این توافقها بخشی از یک ابتکار جامع برای تحریک یک اکوسیستم نوآوری فنآوری یکپارچه در عربستان سعودی و خاورمیانه است که تنوع اقتصادی مبتنی بر اقلیم را تسریع میکند. هدف آنها ایجاد یک پلت فرم منطقه ای جدید برای پروژه های عمیق فناوری، ادغام قابلیت های نوآورانه، تعالی عملیاتی و دارایی های زیرساختی برای پیشبرد اهداف و نتایج پلت فرم منطقه ای است.

برنامه جامعبخش معدن: سومین پایه اقتصاد صنعتی عربستان

عربستان صعودی یک کشور پیشرو در گروه G20 است که به طور مستمر رشد اقتصادی قوی دارد.

رتبه اول رشد جمعیت طی ۵ سال آینده در گروه G20