| “اگر نحوه چیدمان میز را دوست ندارید، میز را وارونه کنید.” – فرانک آندروود(سریال خانه پوشالی) |

دانلود فایل pdf مقاله از لینک زیر:

http://kmehrani.ir/wp-content/uploads/2023/08/نرخ-سود-سپرده-گذاری-و-جبران-تورم.pdf

دکتر کیارش مهرانی

استادیار و مدرس علوم مالی

نرخ بهره بازتابی از هزینه پول و پاداش سرمایه گذاری است. نرخ بهره منعکس کننده نظر بازار در مورد وضعیت فعلی اقتصاد و آینده بازارهای مالی است اما روایت در کشور ما طور دیگری است. پبیش از دو دهه بود که طیف گسترده ای از اقتصاددانان برای جستجوی عامل اصلی تورم ، یکی از مقصران آن را سیستم بانکی و مقصر افزایش نرخ بهره و علت العلل تورم دانسته و با تجویز سیاستهای سرکوبگرایانه مالی نرخ بهره را در دامنه ای پایین تر از نرخ تورم تعیین و نظام بانکی را با یک چالش بزرگتر مواجه نمودند. در واقع بیش از دو دهه این سیاستها اعمال شد و نه تنها باعث فرو نشاندن آتش تورم نشدبلکه منتج به تامین مالی گسترده برای جبران کسری بودجه دولت و توزیع رانت به صنایعی شد که علی القاعده می بایست از صحنه اقتصاد حذف میگردیدند. از طرف دیگر به دلیل نامتعارف بودن نرخ سود در مقایسه با تورم انتظاری،سپرده گذاری های بلندمدت از سرفصل تراز مالی بانکها حذف و سرمایه های سرگردان به منابع کوتاه مدت بانکی تبدیل گردید.هرچند نمی توان نقش تخصیص ناصحیح منابع بانکی به طرح هایی چون طرح های زود بازده،تسهیلات تکلیفی و تامین مالی پروژه های مربوط به شهرک های اقتصادی و صنعتی را نادیده گرفت اما در عمل نرخ سود پایین و سرکوب شده باعث شد تا دولت به جای مدیریت صحیح هزینه ها به تامین مالی ارزان تر و سوبسید گرفتن از سرمایه گذاران دست بزند و امروزه می بینیم که همواره نرخ سود از تورم عقب تر مانده و نه تنها نظام مالی را با یک شوک فرسایشی مواجه کرده بلکه بسیاری از صنایع قابل سرمایه گذاری را از رقابت پذیری و بهره وری به دلیل عدم وجود منابع مطمئن و پایدار برای تامین سرمایه در گردش و سرمایه ثابت دور کرده است.

دانلود فایل اکسل از لینک زیر:

http://kmehrani.ir/wp-content/uploads/2023/08/اکسل-نرخ-بهره-و-نرخ-بهره-حقیقی.xlsx

در ریاضیات مالی و علم اقتصاد، معادله فیشر رابطه بین نرخ بهره اسمی و نرخ بهره واقعی را تحت متغیر شناخته شده ای بنام تورم بیان می کند. ایروینگ فیشرمعادله ساده ای را طرح کرده است که درآن به صورت نرخ بهره اسمی ≈ نرخ بهره واقعی + نرخ تورم بیان میشود. معادله فیشر اغلب در شرایطی استفاده میشود که سرمایهگذاران یا وام دهندگان برای جبران زیانهای قدرت خرید خود به دلیل تورم بالا درخواست پاداش اضافی میکنند.بزعم فیشر، اگر شما سپرده بانکی ۱۸ درصد داشته باشید و نرخ تورم ۴۰ درصد باشد نرخ بازده(بهره) اسمی منفی ۲۲درصد است. موضوعی که طی ده سال اخیر دست به گریبان سرمایه های کشور شده و آثاری جز فرار سرمایه به خارج از کشور و سوق یافتن منابع مالی به دارایی های غیر مولد مانند زمین، ساختمان و خودرو شده است.اکنون نظام بانکی توان تامین مالی برای سرمایه گذاری در تولید را از دست داده است چون وجوه نظام بانکی کوتاه مدت شده ( بعضاً یکساله و چند ماهه) و دیگر خبری از سپرده گذاری بلندمدت نیست.شاهکار اثر فیشر این بود که نرخ های بهره اسمی را انعکاس نرخ بازده واقعی و نرخ تورم مورد انتظار میدانست بنابراین تفاوت بین نرخ بهره واقعی و اسمی که توسط نرخ تورم مورد انتظار تعیین می شود بعنوان یک فاکتور موثر در معادلات اقتصادی ایفای نقش میکند.نقشی که همواره سیاستگذاران ارشد پولی و بانکی آنرا نادیده گرفته یا به دلیل سیاستهای مردم پسندانه از زیر بار کارشناسی آن طفره رفته اند.

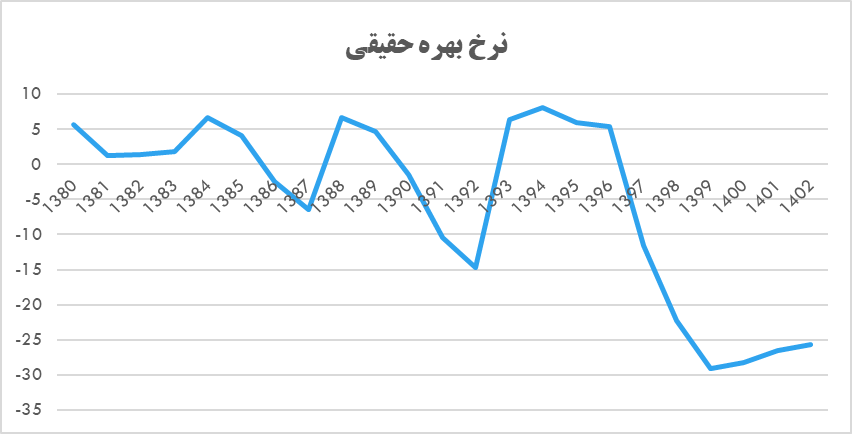

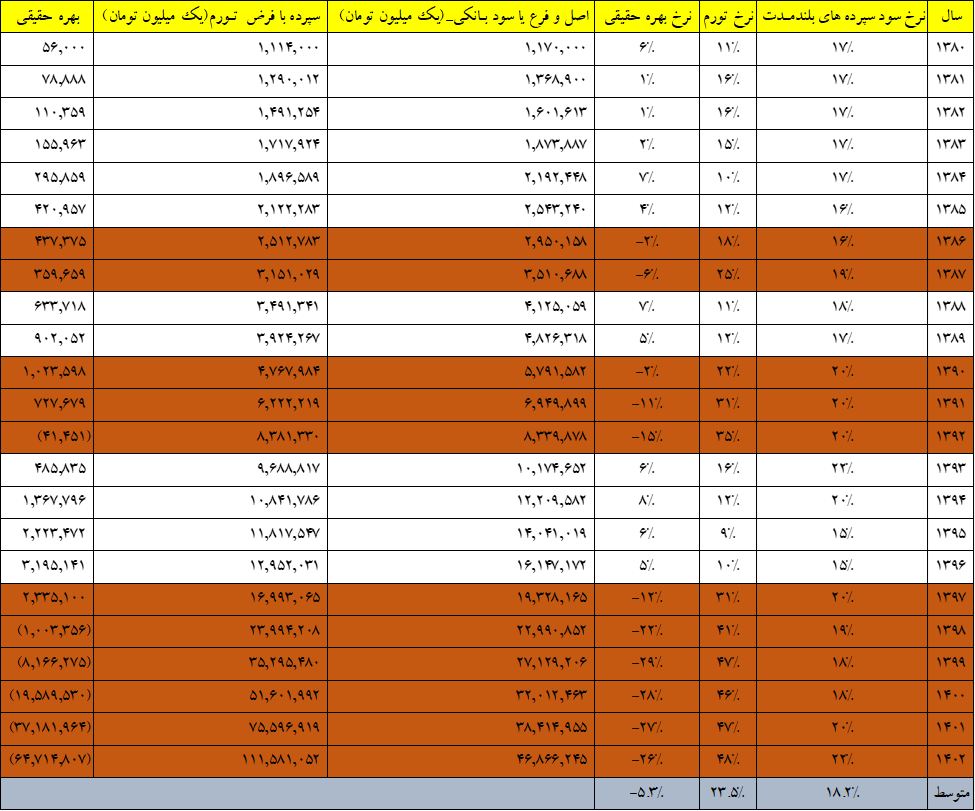

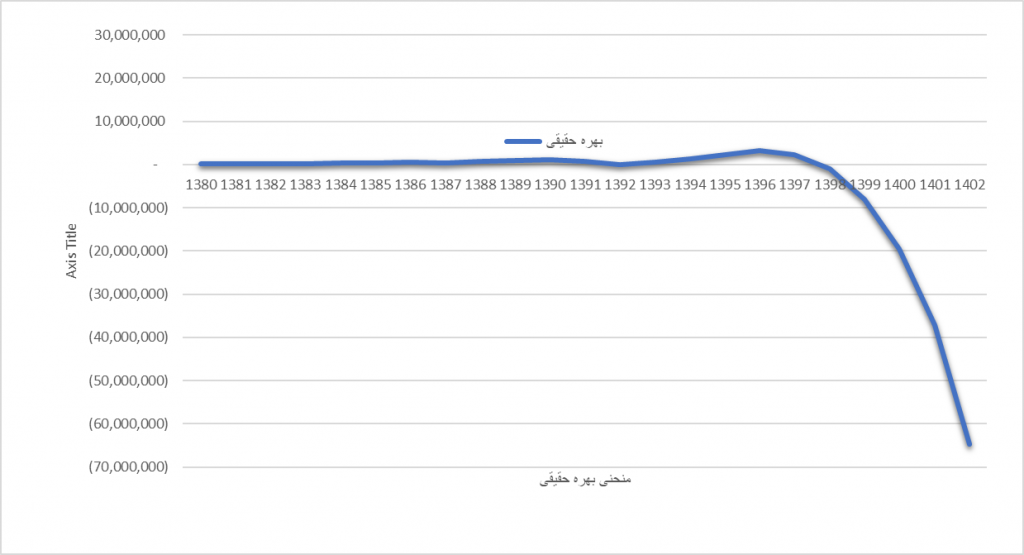

با دقت در ارقام دو دهه از بهره بلندمدت و نرخ تورم مشاهده میشود که نرخ بهره حقیقی ( پاداش سرمایه گذاران) بطور متوسط منفی است و بطور متوسط ۵.۳ درصد از سرمایه سپرده گذار در تورم محو شده است.از طرفی شیب مجازات سپرده گذاران از سال ۱۳۹۷ تا امروز تند شده و بازدهی منفی بیش از ۲۵ درصد به سپرده ها تحمیل شده است.. برای ساده شدن موضوع، فرض کنید در ابتدای سال ۱۳۸۰ مبلغ یک میلیون تومان را در حسابی که معادل نرخ سود سپرده بانکی بصورت مرکب سالانه پرداخت میکند سپرده کرده بودید.محاسبات ساده نشان میدهد که ارزش سپرده در پایان سال ۱۴۰۲ حدود۴۷ میلیون تومان میگردید در حالیکه اگر در حسابی سپرده میکردیم که نرخ تورم برآن اعمال میشد در حدود ۱۱۲ میلیون تومان باید داشتیم.در حقیقت حساب سپرده بانکی ما حدود ۶۵ میلیون تومان از تورم عقب تر است.هرچند مبلغ اسمی سپرده ما حدود ۴۷ برابر شده است اما ۶۵ برابر کمتر از تورم پوشش یافته است. در حقیقت حدود ۲.۵ برابر از سپرده فعلی ما کمتر شده است.

نکته پایانی

سیاستهای اقتصادی به سپرده گذاران در طول ۲۰ سال گذشته پاداش منفی داده است. شیب تند پاداش منفی سپرده گذاری به دلیل فاصله زیاد تورم و نرخ هدف گذاری شده در طی سالهای ۱۳۹۷ به بعد این هشدار را میدهد که نظام مالی به ویژه سیستم بانکی با خطر بسیار جدی مواجه خواهد شد . یکی از راههای درست پیشگیری ،کاهش مداخله در سرکوب قیمتها به ویژه نرخ سود بانکی است. نرخ سود بانکی همواره معلول شرایط اقتصاد سیاسی بوده و راه گریزی نیست تا نرخ ها بازتنظیم شود.

پیشنهاد میکنم به مقاله ای که در مهر ۱۴۰۱ با موضوع ” چرا دولتها دست به سرکوب مالی می زنند؟” رجوع شود تا نکات تئوریک درباره این موضوع مجدداً یادآوری شود.