دکتر کیارش مهرانی

اردیبهشت ۱۴۰۵-

دانلود pdf:هنر تعادل در جهان نا پایدار سرمایه گذاری

سال ۱۳۸۱ بود و سخت مشغول یادگیری برای دروس کارشناسی ارشد بودم.بازارسهام آنقدر بزرگ و جذاب بود که مرا واداشته بود تا کتابهای گوناگونی را بخرم و مطالعه کنم. آن زمان کتابهایی بود که قیمت آن یک دلار بود و تقریبا میشد آنها را خرید و خواند. اولین کتاب ارزانی که به وفور یافت میشد مدیریت سرمایه گذاری نوشته بودی،کین و مارکوس بود. کتابی کامل و با تصاویر زیبای سبز رنگ که حدود ۱۰۰۰ صفحه میشد و تمامی محتویات رشته ما را پوشش میداد و اینقدر جذاب بود که خوانش آن برای هر دانشجویی وسوسه کننده به نظر میرسید. حدود ۶ ماه مشغول مطالعه آن شدم ولی به نظرم نوعی دشواری کلام نویسندگان و متن خیلی طولانی برای فهم موضوعات باعث شد تا از مطالعه کامل آن عقب نشینی کنم .مجبور شدم کتاب آبی رنگ مدیریت سرمایه گذلری فابوزی را بعنوان مکمل استفاده کنم. واقعا که ساده و روان بود.مدتهای طولانی درگیر یادگیری مدلهای مارکویتز و شارپ بودم و خیلی عمیق هم می خواندم. صبح ها که به کارگزاری میرفتم مدیری داشتم که استاد حسابرسی بود و هفته ای یکی دو بار از ما میخواست چند سهم جذاب را با دلایل موجه اقتصادی پیشنهاد کنیم تا به مشتریان پیشنهاد دهد. هر وقت هم که میخواست به ما نشان دهد که پول ساختن دشوار است مدیر معاملات را می آورد و میگفت که این منصور با یک اینتر (یعنی ارسال سفارش در زبان قدیم معامله گری که باسیستم DAS بود) پول می سازد ولی شما یقه سفیدها که داعیه علم مالی دارید چه میخواهید به مشتریان ارائه کنید؟ راستش را بخواهید هر چه در کتاب بودی ، کین و مارکوس جستجو میکردم نه دانشی آنقدر برجسته برای انتخاب سهام وجود داشت و نه برای یافتن فرصتهای جسورانه سرمایه گذاری راهکاری و نه مسائلی که بفهمم برای سرمایه گذاری به چه نحوی باید حساب و کتاب یا جستجو کنم.

بعد از مدتی یک کتاب دیگر پیدا کردم بعنوان تحلیل صورتهای مالی و ارزشیابی اوراق بهادار که استیفن پنمن نوشته بود. احساس کردم که بیشتر مسایلم را حل میکند و واقعا هم در آن زمان کتابی فوق العاده بود. شروع کردم سهام شرکتها را با الگوهایی که پنمن داده بود تحلیل کنم و بیشتر این راهکارها متمرکز بر مدل سود باقیمانده و مدل گوردون بود.تحلیل صورتهای مالی جذاب بود ولی در آن دوران، صورتهای مالی شرکتها کم محتوا و فاقد اطلاعات لازم بود. یعنی هر سهامی را که تحلیل میکردم و با الگوهای یاد شده دارای شاخصها و نشانه های مطلوبی بود یا اصلا قیمتش رشد نمیکرد یا در معاملات بورس چنگی به دل نمی زد.آن موقع بود که فهمیدم چقدر کتب آکادمیک در حوزه سرمایه گذاری که عمدتاً بر پایه مدیریت مدرن سرمایه گذاری(بخوانید مدل های مارکویتزی) تهیه شده است سرکاری است و فقط جذابیت آن برای ارائه اساتید به دانشجویانی است که با بازی سرمایه آشنایی ندارند و اگر بدون اغراق جایزه نوبل اقتصاد را به مارکویتز و شارپ نمیدانند واقعا بعید میدانم که استفاده چندانی از این مدلها بتوان داشت. تمام تئوری آنها این بود که همه تخم مرغ ها را در یک سبد نباید گذاشت یا یک سرمایه گذار منطقی چقدر بازدهی باید مطالبه کند ولی نمیگفت که اصلا چه تخم مرغ هایی را باید در چه سبدهایی گذاشت. البته باید اذعان نمود که این مدلها پایه های عمیق و دقیق ریاضی دارند ولی برای تحلیل سهام ،انتخاب سرمایه گذاری و بسیاری از معامله گران بی کاربرد بودند.در ضمن ، پول مشتریان هم اینقدر نبود که سبد متنوعی را برایشان ارائه کنیم و بیشتر دنبال چند سهم رشدی میگشتند تا بتوانند سفته بازی کنند . البته باید بپذیریم که همیشه بین تئوری های زیبا و دنیای زشت میدانهای تجربی تضاد معناداری وجود دارد. دوباره مجبور شدم تا مطالعاتم را بازبینی کنم.کتابی بود با عنوان در جستجوی ارزش که بنت استوارت نوشته بود و تمرکز بر مفهوم زیبای EVA یا همان ارزش افزوده اقتصادی دلالت داشت.در اول کتاب نوشته بود پیش از خوانش این کتاب بروید و کتابهایی که خوانده اید را بسوزانید. جمله ای تکان دهنده و متکبرانه از مولفی که موسس یکی از مشهورترین موسسات مالی بود.مدت زیادی مشغول بازبینی مفهوم ارزش و دنیای تئوریک آن شدم و با اطلاعات مالی شرکتها و متغیرهای پیچیده اقتصاد ایران از جمله رشد، بهره و تورم درگیر بودم.واقعا محاسبه خلق ارزش و ارزش افزوده اقتصادی و مدلهای قیمتگذاری حول این محور ، وقتگیر و بی فایده بود.

تقریبا هیچ وقت نتوانستم از این مدلها آنگونه که شهرت دارند بهره ای بگیرم و برای اینکه صاحب کارگزاری را قانع کنم که کارگزاری باید حول محور تحلیل و ارزیابی اداره شود مدلی شبیه الگوی سایت مورنینگ استار ساختم تا یک یا چند سبد سهام در مجموعه ای متنوع از ریسکها و شرایط مطلوب ارائه دهد. البته آن مدل هم همیشه درست و خوب کار نمیکرد.در کنار اینها ، سایت داموداران هم خیلی کمک کرد تا حرفی برای گفتن داشته باشم و بتوانم حداقل صنایع مختلف را ارزیابی و سهام منتخب را آنالیز و تحلیل کنم.

سالهای طولانی از آن خاطرات میگذرد. دانش من در سرمایه گذاری خیلی متنوع تر و زیاد تر شد و ده ها کتاب متعدد از مدلهای سرمایه گذاری مانند CANSLIM ، تکنیک های الگویتمی و الگوهای تکنیکال هم به دانشم افزوده شده و مدلهای ریز و درشتی را فرا گرفته ام که جای بحث فراوان دارد. مجموعه های فراوانی از تحلیلهای بنیادی و تکنیکال و الگوهای روانشناسی مالی که هر کدام را که می خواندم گویی جام جهان نمایی است که مسیر روشنی از راه را در پیش رویم قرار داده است. از آن زمان تا به حال فهمیدم که موفقیت در سرمایه گذاری داشتن بینش و نگرش است نه داشتن تکنیک صرف. هر چه تکنیک های بیشتری فرا میگرفتم خلا فلسفی و نگرش برای ارزیابی پر رنگ تر میشد ، چیزی که کمتر در کتابهای آن زمان بر آن تمرکز داشتند و الان هم فکر میکنم که پر نکردن این خلاء بیشتر عمدی بوده تا سهوی. چون باید دانش پژوهان جهان سوم بدون فلسفه باشند و فقط تکنیک یاد بگیرند. بیخود نبود که کتابهای یک دلاری به بازار ایران سرازیر میکردند.تکنیکهایی که بدون فلسفه عاری از اقدام میشوند و پر از خطاها و سوالات بدون پاسخ.

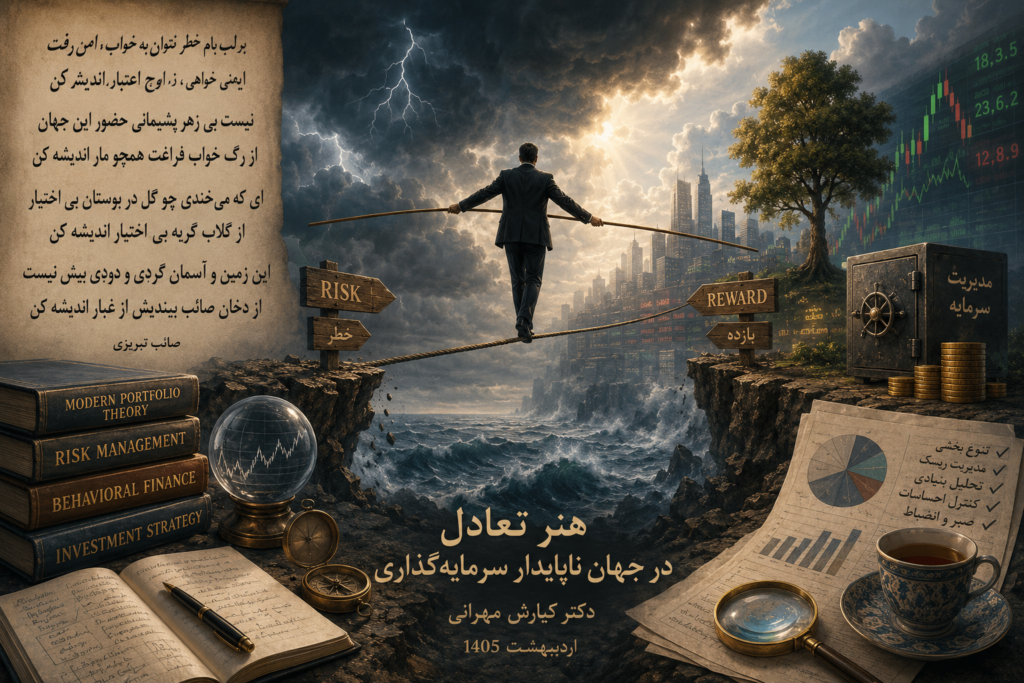

با این حال اگر از این تحصیل کرده مدیریت مالی که سابقه سومین دهه از مدیریت سرمایه و دارایی را در بنگاه های کوچک و بزرگ در رزومه خود دارد بپرسید که در چند جمله مختصر و موجز به یک جویای نامی که میخواهد متخصص بازار مالی شود چه چیزی پیشنهاد برای خواندن میدهی مقدمتا و بدون رجوع به کتابهای قطور مالی، یک قطعه از شعر صائب تبریزی را پیشنهاد میکنم تا این بخش از درونش را تکامل دهد و باقی کتابها و منابع را صرفا برای یادگیری تکنیک هایی بکار گیرد که چندان هم در شرایط خاص اقتصادی قادر به افزودن محتوای زیادی نیستند. شعر حکیمانه صائب نه فقط مرثیهای بر ناپایداری جهان، بلکه نوعی «مانیفست مدیریت سرمایه و ریسک» در زندگی و عالم فراتر از علم اقتصاد است. صائب، قرنها پیش از شکلگیری نظریههای مالی مدرن، همان حقیقتی را میدید که امروزه اقتصاددانان رفتاری، تحلیلگران بحران و نظریهپردازان ریسک از جمله هیمن مینسکی و نسیم نیکلاس طالب درباره آن سخن میگویند: جهان بر مدار عدمقطعیت میچرخد و امنیت بیش از آنکه واقعیت داشته باشد، توهمی شکننده است.از خواننده دعوت میکنم این شعر عجیب را بخواند و با تئوری های مالی تطبیق دهد و لذت ببرد.

ای دل از پست و بلند روزگار اندیشه کن

در برومندی ز قحط برگ و بار اندیشه کن

از نسیمی دفتر ایام بر هم می خورد

از ورق گردانی لیل و نهار اندیشه کن

بر لب بام خطر نتوان به خواب امن رفت

ایمنی خواهی، ز اوج اعتبار اندیشه کن

نیست بی زهر پشیمانی حضور این جهان

از رگ خواب فراغت همچو مار اندیشه کن

روی در نقصان گذارد ماه چون گردد تمام

چون شود لبریز جامت از خمار اندیشه کن

بوی خون می آید از آزار دلهای دونیم

رحم کن بر جان خود، زین ذوالفقار اندیشه کن

گوشه گیری دردسر بسیار دارد در کمین

در محیط پر شر و شور از کنار اندیشه کن

زخم می باشد گران شمشیر لنگردار را

زینهار از دشمنان بردبار اندیشه کن

فتنه در دنبال دارد اختر دنباله دار

چون برآرد خط، ز خال روی یار اندیشه کن

می توان از نبض پی بردن به احوال درون

مرد دریا نیستی در جویبار اندیشه کن

پشه با شب زنده داری خون مردم می خورد

زینهار از زاهد شب زنده دار اندیشه کن

چون فلک آغاز و انجامی ندارد آرزو

زین محیط بی سر و بن زینهار اندیشه کن

ای که می خندی چو گل در بوستان بی اختیار

از گلاب گریه بی اختیار اندیشه کن

این زمین و آسمان گردی و دودی بیش نیست

از دخان صائب بیندیش از غبار اندیشه کن

آنچه پس از سالها مطالعه کتابهای قطور مالی، تجربه کارگزاری و شرکتهای معظم سرمایه گذاری، تحلیلهای سهام، آزمون مدلهای پیچیده و زیستن در متن بازار برای انسان باقی میماند، نه فرمول است و نه نمودار؛ بلکه نوعی «حکمت احتیاط» است. بازار سرمایه، برخلاف آنچه در کلاسهای دانشگاهی تدریس میشود، بیشتر از آنکه میدان قطعیتهای ریاضی باشد، صحنه رویارویی انسان با ترس، طمع، توهم، امید و ناپایداری است. مدلهای مارکویتز، شارپ، پنمن، داموداران و دهها نظریه دیگر، هر کدام چراغی در مسیرند، اما هیچکدام خورشید حقیقت نیستند.

پس از سه دهه تجربه، شاید مهمترین درس سرمایهگذاری این باشد که موفقیت مالی نه از انباشت تکنیک، بلکه از بلوغ نگرش حاصل میشود. تکنیک بدون فلسفه، مانند قطبنمایی در دست کسی است که مقصد را نمیشناسد. بسیاری از سرمایهگذاران، فرمولهای ارزشگذاری را میآموزند اما هنوز معنای «ریسک»، «صبر»، «شکنندگی» و «توهم امنیت» را درک نکردهاند. بازارها بارها ثابت کردهاند که انسانها نه به دلیل ندانستن فرمول، بلکه به دلیل ناتوانی در مدیریت نگرش و فهم ناپایداری جهان شکست میخورند.

سرمایهگذاری موفق، در نهایت هنر «تعادل» است؛ تعادل میان جسارت و احتیاط، میان امید و تردید، میان تحلیل و شهود. ثروت پایدار نصیب کسانی نمیشود که فقط سود را میبینند، بلکه از آنِ کسانی است که ظرفیت زیان، فرسایش زمان و تغییر ناگهانی جهان را نیز میفهمند. بازارها میآیند و میروند، مدلها تغییر میکنند، مکاتب مالی فرسوده میشوند، اما خردی که انسان را به فروتنی در برابر آینده دعوت میکند، ماندگار میماند. پیام نهایی شعر برای مدیریت سرمایهگذاری روشن است:

سرمایهگذاری موفق فقط هنر کسب سود نیست، بلکه توانایی حفظ تعادل در جهان ناپایدار است. ثروت، اعتبار و بازارها همچون «گرد و غبار» در حرکتاند و سرمایهگذار هوشمند کسی است که بیش از هیجان سود، به مدیریت ریسک و ماندگاری سرمایه بیندیشد.

والسلام